原标题:“最强鸡周期”潮落:去年1年赚了3年的钱,现在讨论是否全行业亏损

每经记者 胥帅每经编辑 张海妮 祝裕

本作品信息网络传播权归深圳市腾讯计算机系统有限公司独家享有,未经授权,不得转载。

最近两年,不仅有“最强猪周期”,还有“最强鸡周期”。然而,养猪龙头牧原股份市值突破3000亿元,养鸡龙头市值却少了一个“0”:后者刚站上风口就重重摔落,鸡价从历史最高到历史低谷不过匆匆几个月。股价走势也反映了资本市场对养鸡业状况的判断。

有业内人士说,去年2~3个月时间就可以买一辆奥迪A6L,今年1个月则可亏掉两辆奥迪A6L。有人开玩笑,有“三高”(高血压、高血糖、高血脂)、心脏病的人不适合养鸡:价格涨了容易爆血管,价格低了心脏受不了。

这些生动的故事都说明了养鸡行业当前的风险。不过商品产业自有经济规律,养鸡行业的价格波动也同养殖效率、供需关系等有关。关心鸡价走势的,除了养殖户,还有资本市场。从6月月报数据来看,相关上市公司已走出了最差时刻,销售收入开始环比增长。

去年火爆:17年未遇,一年赚了三年的钱

冯太太租了房东的房,拿来养猪喂鸡。家畜味道太重,冯太太经常被邻居投诉。冯太太本性泼辣,于是天天和邻里街坊互喷,闹得鸡飞狗跳。“哪个不想找点‘外水’,这是经济!”冯太太常把这句话挂在嘴边。

这段故事来自巴金的小说《猪与鸡》,它一是说明猪肉和鸡肉消费的不可替代性,二是说明家畜养殖很赚钱。

最近两年,史上最强“猪周期”风口正盛,价格巅峰期,养一头猪最多可以赚3000元。

与“猪周期”相伴,同样也有一轮史上最强“鸡周期”。多位养殖户不约而同地说:“这辈子还没有见过这样的行情,百年难遇!”

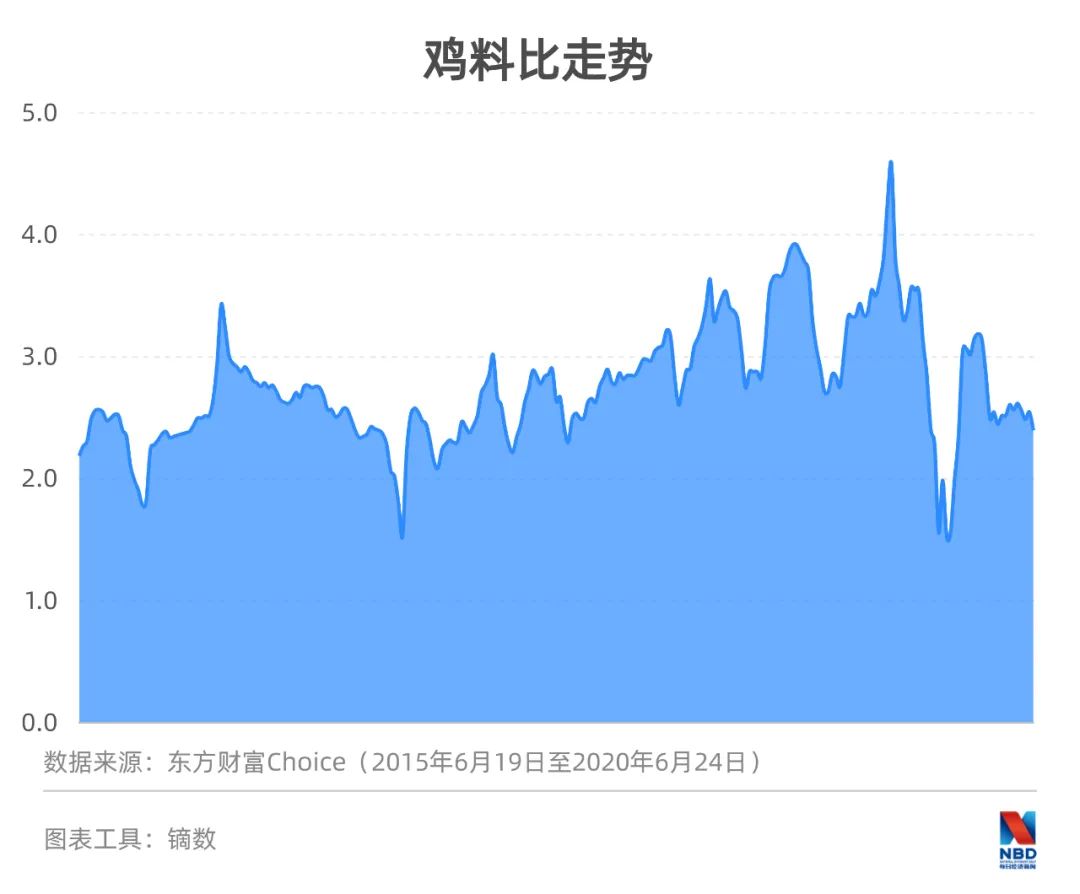

根据东方财富Choice,2019年10月30日,肉鸡价格达到历史最高的13.5元/公斤,是2016年周期低谷4.2元/公斤的三倍多……

这还只是白羽肉鸡的价格,黄羽肉鸡的价格更高。根据黄羽鸡龙头公司立华股份披露的月报数据,去年11月,公司商品肉鸡销售均价达17.32元/公斤。

成都巨星禽业有限公司是一家大型养殖公司,有多个基地,种鸡存栏量超过30万套,其中一家大型种鸡场位于成都崇州。

7月下旬,成都巨星禽业有限公司种鸡场任场长向《每日经济新闻》记者回忆起去年鸡市的火爆行情。

“去年最凶(指火爆)的时候差不多赚了五六百万(一个月),平时就是百把万。”任场长嘴角微微一笑,喜悦溢于言表。去年价格最火爆时,客户争相抢鸡,还要自发拍卖竞价,“这个客户出12.5元(一只),那另一个客户就会多出一点”。

任场长说,一只商品鸡的成本是5~6元/斤,价格巅峰期甚至可卖到10多块钱/斤,商品鸡每斤的利润都是4~5块钱,“我养鸡17年从未遇到过这种行情”。

养猪暴利会激发上游仔猪、能繁母猪价格上涨,养鸡同理,上游鸡苗价格联动飙升。

四川四海三联农业开发有限公司,在广元石井铺镇有种鸡养殖基地,常年存栏种鸡10万套。

四川四海三联农业开发有限公司的小鸡。图片来源:每经记者 胥帅 摄

“去年一年相当于赚了三年的钱。”公司总经理、成都市家禽产业协会会长刘书玲表示,去年养鸡产业高峰期,鸡苗卖过12元/只,鸡苗成本3.5元/只左右,“简直是暴利!”

养鸡人对最赚钱的时光总是念念不忘,茶余饭后,他们还在讲述去年谁赚了多少,谁又在这波行情中飞黄腾达。

“养2万只鸡赚七八十万!”一位鸡苗孵化场员工“啪”的一声狠狠拍了桌子,直直地比起两根手指,“2~3个月时间就可买一辆奥迪A6L!我还知道去年有鸡场挣了(收入)1000万!”他绘声绘色地讲述行业细节,有些夸张,但足见这场财富盛宴给人的巨大冲击力。

今年反转:鸡苗亏本没人要,2月跌至历史低点

转眼间,去年两三个月赚一辆奥迪A6L的好日子不再,今年一个月能亏掉两辆奥迪A6L。

周期更迭,高点变低谷,最强“鸡周期”刚刚站上风口便又重重摔落。这一摔,便摔了个鸡飞蛋打,入不敷出。

“现在鸡苗2~3块/只,前段时间就卖1块多,亏本卖没人要!”7月下旬,刘书玲每天的工作时间被电话占满,一个电话还没有打完,另一个又来,还不算微信语音。这些电话和语音的主题基本就一个:怎么把鸡苗卖出去。

根据东方财富Choice,2019年11月7日,山东菏泽的817鸡苗价格达到3.9元/羽的历史新高。但今年2月13日,这一价格已跌至历史低点0.15元/羽。就算是坐“过山车”,途中总会有一段反弹。但鸡价从历史高点跌至历史低点仅用时不到3个月,呈90度直线下跌。

“鸡苗成本一块五(一只)左右,售价现在只有2块。”任场长说,有些品种的鸡苗保持微弱盈利,有一些鸡苗只能亏损卖。

按照去年高点12元/只,现在的鸡苗售价仅是当时的1/6。因为养殖成本差异,行业分歧在于目前价格是否已全行业亏损。

有养殖户判断目前是全行业深度亏损,但也有养殖户认为仅是局部亏损。

对于亏损一方,鸡周期的价格波动程度足以让他们连本带利地把之前挣的钱吐出去:一个月亏掉两辆奥迪A6L,1000万元全部亏掉并不夸张。

养鸡的周期性价格波动会受供需关系影响。供给方面,养殖户在去年价格高点争先恐后进入市场是重要原因之一。

“你去年来,这条公路两边,你可以看到遍地都在养‘跑山鸡’。”四川四海三联农业开发有限公司一名员工讲起去年村里“全民养鸡”的盛况,旮旮角角(指到处)都能看见农民喂养的散养鸡。任场长则说,大大小小的养殖场都在养鸡,连卖饲料的也在养。

四川三联家禽有限责任公司董事长邹平表示,去年鸡价起来后,很多人觉得这个行业来钱快,很多投资方短平快地上产能。

去年,刘书玲的脱温鸡卖得最好,需求非常旺盛,“鸡苗长到40天就能适应外面气温,老百姓买了就很好养。”把鸡苗育肥成商品鸡,养鸡人可在价格高点迅速兑现利润。据中国畜牧业协会公布的数据,2019年我国商品代白羽肉鸡、黄羽肉鸡出栏量分别为44亿只、49亿只,同比分别增加约5亿只、10亿只,增幅分别达到12.8%、25%。2018年的白羽肉鸡、黄羽肉鸡出栏量比2017年有明显增长。

但在需求方面,今年新冠疫情影响了食堂、团餐、聚会等鸡肉消费的主要场景。“鸡和猪不一样,它主要(的)消费量不是日常消费,而是聚会、酒席这些。”刘书玲说。

立华股份有关人士也对《每日经济新闻》记者表示,由于新冠疫情对社会消费产生了一定的抑制,加上去年养鸡行业的产能增量带来供应增加,所以肉鸡行情相对低迷。

另一方面,还因黄羽鸡消费习惯未能从活禽交易转变到屠宰交易。海通证券研报中提到一个数据,我国约有80%的黄羽鸡通过活鸡形式进行交易。

“今年的活禽交易市场在缩小,但选鸡都爱选活鸡,鸡冠亮不亮、鸡有没有活力都会影响消费者的选择。”刘书玲说,现在人们还没有适应鸡产业的标准化屠宰,这同样影响消费量。

反转探因:养鸡周期短,行业集中度高

猪鸡有国民饮食消费习惯的不可替代性,但二者又具有相互替代的消费弹性。当最强“猪周期”带来猪肉价格猛涨,替代效应会拉动鸡肉价格上涨。关键问题却在于,无论是生猪价格的调整幅度还是回升高度,都不是鸡价所能比拟。

就拿今年的猪价来说,5月生猪均价触及27.46元/公斤的年内新低。随后,猪价迅速触底反弹,向前高逼近。但鸡价在短暂反弹后又向下滑去,一个像主升浪,一个却像主跌浪,可谓是冰火两重天。

原因何在?一是生产周期使然。商品鸡生长周期短,繁殖效率决定生产效率,生产效率又决定新增产能的效率。

“我们一栋鸡舍有1.2万只种鸡,要产10万只产蛋,而产蛋周期在36周。”任场长说,养鸡扩张产能的效率特别高,出栏效率比养猪高许多。

黄羽鸡中速鸡一般60~100天出栏,慢速鸡出栏一般需要100天以上。“我们商品鸡一般85天出栏,一只鸡基本上在5、6斤重。”刘书玲说。

而从仔猪到育肥猪出栏需要6~7个月,繁殖周期比养殖鸡拉长了几倍,这还不算母猪妊娠期、哺乳期。

去年行情火爆,养猪的养鸡、做饲料的也养鸡,养鸡的更要养鸡,各市场主体的激进扩张无意中合力将造肉效率拉到峰值。新增产能导致商品鸡出栏量在某个时间点出现爆发式增长,供需失衡导致价格大幅下跌。特别在鸡肉的高价行情中,养殖户能承受外购鸡苗的高养殖成本。

养鸡的门槛低,给了散养户和跨界者机会。但在新增产能的供给结构中,散养户供给量的贡献比例却并不高。一位长期关注家禽行业的分析师表示,虽然农村散养户的数量很大,但是他们贡献的养殖总量却很少。

实际上,养鸡行业的产业集中度高于养猪,早早实现了专业化养殖。

生态环境部曾披露了2011年~2015年规模化肉鸡养殖场数量,总养殖户五年增长率为7.95%,其中,年产5万~10万只(不含)规模养殖场五年增长率为1.34%;年出栏10万只~50万只(不含)规模养殖场五年增长率为19.45%;年出栏50万只~100万只(不含)规模养殖场五年增长率为32.81%;年出栏上百万只以上的规模养殖场五年增长率高达155.34%。

据中国畜牧业协会禽业分会数据,2019年,中国排名前10的黄羽肉鸡企业年出栏量占国内黄羽商品代肉鸡出栏量的40.31%,其中温氏股份和立华股份共计占据约26%的市场份额。相较黄羽鸡,白羽鸡的市场集中度更高,而后者出栏效率更高、生长周期更短。

“最强猪周期”中,大型专业化养殖规模的猪企市占率在大肆提升,从散养向工业化规模养殖转变,养猪正在送别散养的自然经济时代。而养鸡企业早已完成了这一工业化进程。

四川四海三联农业开发有限公司总经理邓飞把《每日经济新闻》记者带到了公司新建的鸡舍。这是一段弯弯绕绕的乡村小路,狭窄路段只容得下一辆车经过。新建的鸡舍就在小路尽头,位置十分偏僻,距离位于石井铺镇的公司所在地两三公里。邓飞说,一家新建的鸡舍可装1.2万只鸡,现在就等鸡苗运来,马上填满。

四川四海三联农业开发有限公司新建的鸡舍。图片来源:每经记者 胥帅摄

但大规模扩张产能也会带来弊端,比如设备、风险、人才不匹配的压力。最近,邓飞的压力非常大,他要为新建鸡舍招管理人员、技术员。

上述受访对象表示,养鸡行业并非暴利行业,价格波动需要规模养殖降成本,比如饲料成本、疫苗成本等,“现在成本肯定比散养户低,但基本上也是极限成本,再降就是‘角角分分’”。

养鸡行业产业链的复杂程度超过养猪,价格波动风险之下,养殖户延长生产链条试图分摊风险——立华股份采取与农户合作,提供鸡苗再收育肥鸡。养鸡行业,甚少出现牧原股份那样的自繁自养模式,局部分工是常见模式。

上述业内人士表示,向农户固定支付商品鸡育肥费用,公司虽然只赚鸡苗的钱,但可对冲掉价格波动风险。

在孵化场建成之前,刘书玲就把鸡苗孵化交给绵竹的一家代孵场。7月22日,刘书玲在广元下班后就马不停蹄地赶往绵竹,他要清点出壳后鸡苗的重量(不同重量,价格不同)。他自嘲养殖行业是“996”的工作,不到50岁就秃顶,白了中年头。

绵竹一家代孵场孵化出的小鸡。图片来源:每经记者 胥帅 摄

绵竹一家代孵场孵化出的小鸡。图片来源:每经记者 胥帅 摄价格回暖:上市公司积极扩产

养殖户最关注的还是未来价格,好在近期鸡价有所回升。

“消费回升,其实今年价格也可以回到6元/斤。”任场长说,前段时间的低价不可持续,现在价格已开始回升。

但多位受访人士表示,今年鸡价不太可能回到去年“最强鸡周期”时的水平。

“不可能再回到去年的那种情况。”申万宏源证券研究所消费品研究总监、农业行业首席分析师赵金厚对《每日经济新闻》记者表示,这主要看鸡肉消费的需求。

尽管鸡价难回巅峰成为业内共识,但分歧在于鸡周期的价格波动是否能被熨平?

任场长认为,去年高价买鸡苗赌一波的人已经历了市场的风险教育,这部分相当于被挤出的产能,“投进去一批鸡苗要亏好多年的钱,辛辛苦苦养几年赚了钱,可能一波就亏光”。

但刘书玲仍然担心价格回暖后,大企业又会争先恐后地涌入,进而带来大量新增产能。

刘书玲的担心并不多余。无论是白羽肉鸡、鸡苗还是黄羽肉鸡,养鸡业的头部企业都在积极扩张产能。

立华股份有关人士表示,公司稳步扩大黄羽鸡的生产和供应区域,为更多的消费者提供优质安全的黄羽鸡产品。民和股份有关人士表示,鸡苗和商品鸡都在按正常计划扩产。

最近一段时间,益生股份与仙坛股份签订《合资协议书》,拟成立山东益仙种禽有限公司,主营父母代种鸡养殖、饲料加工、雏鸡孵化及销售等。该项目拟投资总额2亿元。

立华股份在今年6月接受投资者调研时表示,公司未来黄羽鸡板块将继续保持每年5%~10%的增长目标,同时加大一体化养鸡公司配套屠宰产能的建设进度。

民和股份在今年7月披露了定增募资预案,拟募资6.5亿元用于年存栏80万套父母代肉种鸡养殖园区项目、年孵化1亿只商品代肉雏鸡孵化厂建设项目等。

大企业扩产磨刀霍霍,任场长和刘书玲也不想坐以待毙,前者说当周就在开会商量未来的销售战略,后者表示准备向陕西等北方市场进军。

要熨平行业周期,任场长和刘书玲都希望行业不要有机会主义式博快钱手法。刘书玲说:“非常希望行业不要盲目快上,不要和过去一样。”任场长感叹,他不希望鸡价有如此大的价格波动,暴利和巨亏均对企业不利,“我们还是希望保持合理利润”。

无论身处何种周期,活得久的还是那些边际成本更低、资金周转更快、规模专业化水平更高的企业。鸡产业快速更迭的周期循环也会引发供给结构变化——被市场“教育”的散养户主动退出,大企业的规模经济保持生产优势——行业可能出现“去散养化”趋势。正如上述一位行业分析师所说,即便散养户的数量多,但养殖量占比却很少。

实际上,养鸡企业要熨平行业周期还可以延长涉足的产业环节。比如圣农发展就在半年报中表示,食品深加工业务不断扩大,熟食化率持续提升,将有效熨平行业周期波动。

后市展望:养鸡股走震荡行情还是困境反转?

资本市场,养鸡概念股2019年也曾作为“黑马”,出现一波大的行情。

去年1月~3月,不到一个月时间,益生股份从不到5元/股(前复权,下同)上涨至最高的18.12元/股;圣农发展从11.55元/股上涨至最高的33.23元/股;民和股份从10.52元/股上涨至最高的42.4元/股……养鸡概念股基本走出了一波3倍、4倍行情。

但今年,即便市场处于牛市氛围,养鸡概念股的表现却不咋样。民和股份今年2月创出了20.79元/股的阶段新低,目前股价为23.24元/股;益生股份创造了11.59元/股的阶段新低,目前股价仍是15.86元/股;圣农发展目前股价为27.42元/股。

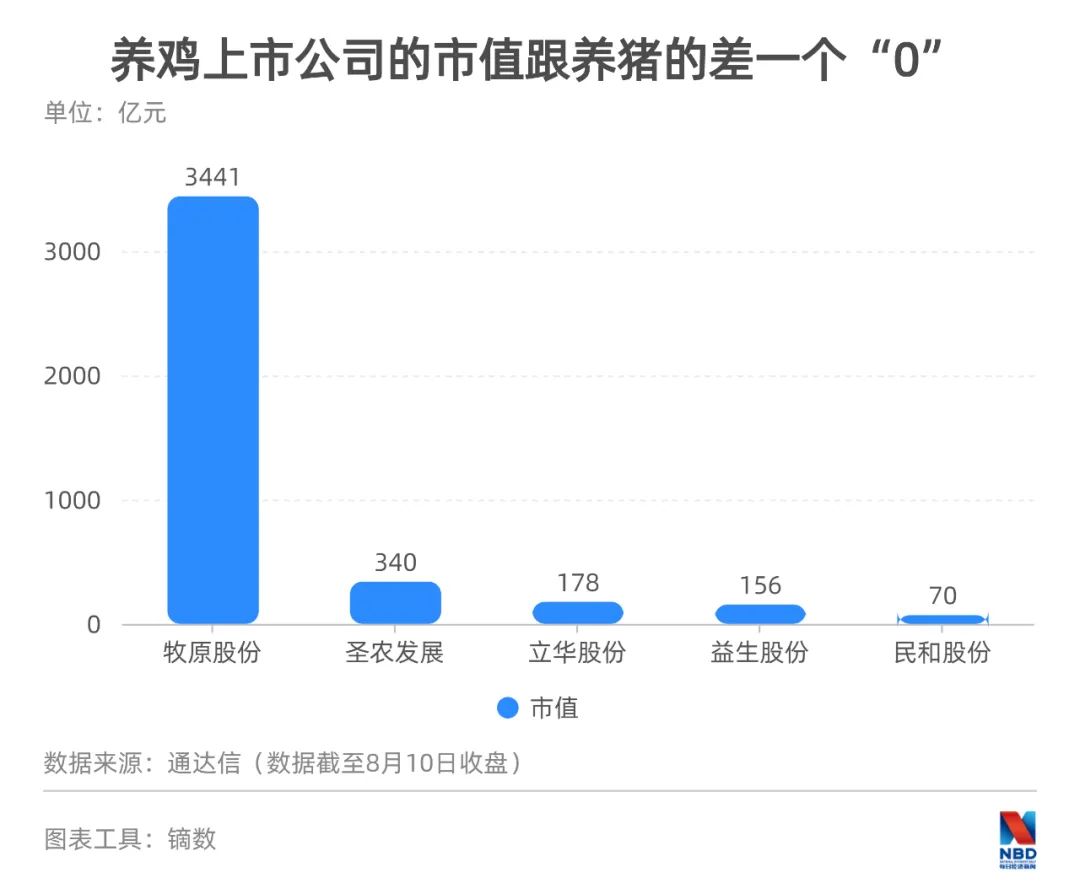

再比市值,同样是养殖,养鸡概念股的市值比养猪的基本上少了一个“0”。

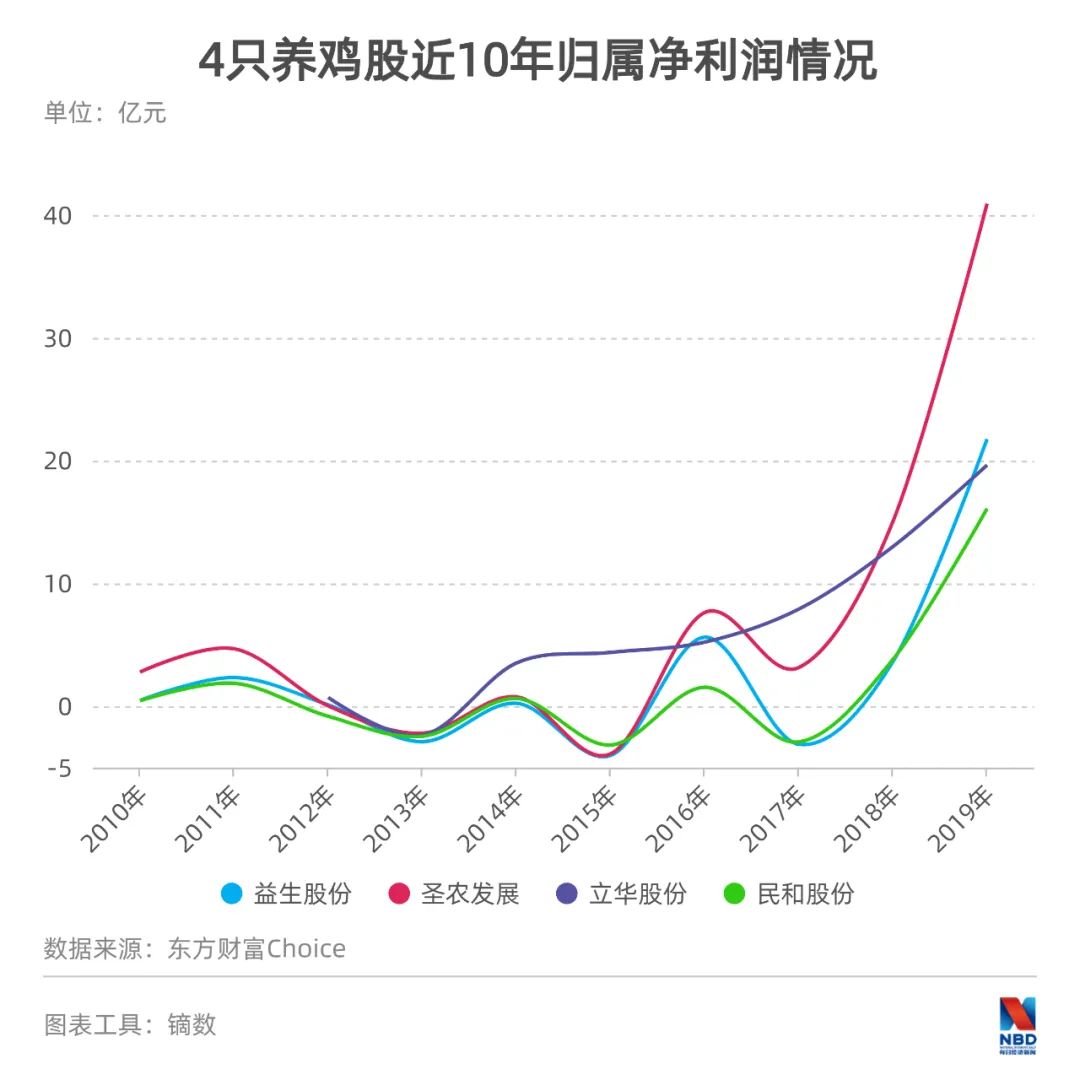

《每日经济新闻》记者注意到,养鸡概念股的股价和鸡价联动更强,个中逻辑不难理解:鸡价上涨会助推上市公司业绩提升,反之亦然。但因为所处养殖产业链的不同,鸡价上涨对上市公司的利润影响大不相同:主要养鸡苗的益生股份,2019年一季度净利润同比增长3503.70%。而以肉鸡养殖为主的圣农发展,当季净利润增速则为414.14%。而像养殖黄羽鸡的立华股份,当季净利润同比下跌72.67%。

业内人士表示,白羽肉鸡和黄羽鸡养殖的利润点完全不同,前者赢利点在鸡苗,后者赢利点在育肥。然而往细了说,当中的毛利率差异可谓“天上地下”。2019年,益生股份鸡苗毛利率高达68.34%;民和股份鸡苗毛利率更是高达74.15%。圣农发展和立华股份,同期毛利率维持在30%左右。

上市公司估值是对未来现金流贴现的预估,业绩弹性越大,资本市场的预期越高,对应估值就会越高。所以在去年最强鸡周期的氛围中,白羽肉鸡鸡苗类上市公司的股价涨幅超过产业链上其他的企业。

但反之,价格下跌又会带来预期恶化,对股价形成“戴维斯双杀”。这可以对比历史上鸡周期波动在上市公司毛利率上的反映。因为半年报尚未出炉,记者选取2015年的低迷周期对比。

2015年,民和股份的鸡苗毛利率为-17.90%,亏损倒贴;益生股份养鸡的毛利率更是为-50.85%,养鸡营收4.8亿元,成本高达7.3亿元。而圣农发展当年的毛利率为-0.52%。

逆周期中,鸡苗产业链个股下跌幅度又远远大于肉鸡养殖股。所以在2019年三季度,养鸡股走到了股价顶峰,然后开启了一波阴跌下杀。而在2015年业绩最坏时,养鸡股股价反而走出底部,颇有点“利空出尽是利好”的意思。

实际上,今年一季报显示,养鸡股业绩普遍低迷。半年报(或业绩预告)显示,低迷有加剧之势。

《每日经济新闻》记者采访多家上市公司人士发现,随着鸡价企稳,养鸡上市公司部分已走出了“最坏时候”。

民和股份有关人士表示,现在基本上还是盈利。益生股份有关人士则强调还存在季节性因素,“每年6月的季节赶上特别热的天气,是鸡消费淡季”。

从6月月报销售数据看,养鸡股回升势头强劲。益生股份6月鸡苗销售收入环比增长16.97%;民和股份环比增长31.86%……

目前的一季报和半年报业绩(或业绩预告),养鸡产业交出了最近两年的最差业绩,多家上市公司净利润大幅下滑。但另一方面,股价下探走势又反映出业绩利空,当鸡价回升后,这也埋下预期反转的伏笔。

养鸡公司股价是维持震荡行情还是王者归来,要看市场“用脚投票”的结果。

记者手记丨周期波动反映农业现代分工趋势

不管是养鸡还是养猪,规模化专业养殖已然是大势所趋,不可阻挡。相较个体散养户,规模养殖的几何级扩张速度保证了市民餐桌上的肉制品供给,尽管这种扩张会让企业承受价格波动的代价。规模养殖降低成本,这是抵御商业周期循环波动的秘诀。

记者走访的养鸡企业在远离中心城市边缘地区,小路弯弯绕绕,隐约还能瞥见上世纪50、60年代修建的水渠。地理位置的级差分布使企业可以获得低于城市的要素成本,比如土地租金、人力雇佣。

这背后反映出城镇化进程对产业分工的影响——城市资本、企业家同农村便宜要素资源之间的耦合串联——提升养殖内部结构的生产效率和交易效率。这两种效率超过传统农户养殖自喂自养的效用,农户被卷入到专业分工市场——土地流转收租,企业打工挣钱。农民留在故土,乡村因为经济分工而再次振兴。这为国内大循环市场提供了一个经验参照,让区域经济体发挥各自的禀赋优势融入整体分工市场。斯密说,分工水平决定了市场大小。各自的比较优势发挥得越充分,专业化分工程度越高,经济水平就越高。

大型养殖企业毕竟相对稀缺,地方政府招商引资构成一种地域竞争,这需要倾听企业呼声,了解它们的难处。记者在采访中了解到,有养殖场就希望融资问题得以更好解决,资本不足会制约鸡舍投产规模。还有企业担心出现《大江大河》小雷村忠富鱼塘被填一幕,不稳定土地租赁合约让资本设备打水漂。说到底,市场活跃的关键还是融资政策、市场规则、合约保护等制度根基。

记者:胥帅

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国