原标题:中金:7月存贷款增速回落 中长期贷款大幅增长

7月新增贷款低于预期,中长期贷款大幅增长。同时,社会融资总量同比增速微升,环比增速继续回落。往前看,社会融资总量增速或趋于平稳,融资结构可能继续改善。中金预计,年内社融增速趋于平稳,结构性货币政策工具继续改善融资结构。

新增贷款低于预期,中长期贷款大幅增长。

7月新增贷款9927亿元,低于市场预期的1.2万亿元。贷款余额同比增长13%,较6月增速13.2%回落。

住户部门贷款增加7578亿元,高于去年同期5112亿元。

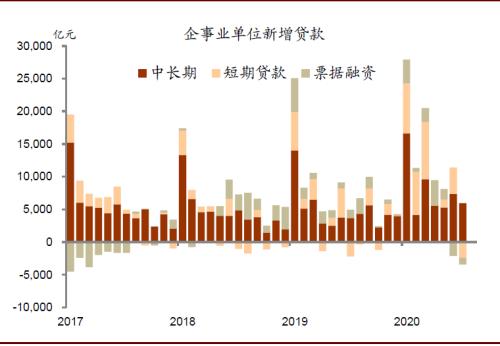

企事业单位贷款增加2645亿元,略低于去年同期2974亿元。其中,中长期贷款增加5968亿元,短期贷款和票据融资分别减少2421亿元和1021亿元。

非银行金融机构贷款减少270亿元,低于去年同期增量2328亿元。

图表: 7月贷款同比增速回落,对实体经济发放贷款高于去年同期

资料来源:CEIC、中金公司研究部

图表: 企事业单位中长期贷款比重上升

资料来源:CEIC、中金公司研究部

社会融资总量同比增速微升,环比增速继续回落。

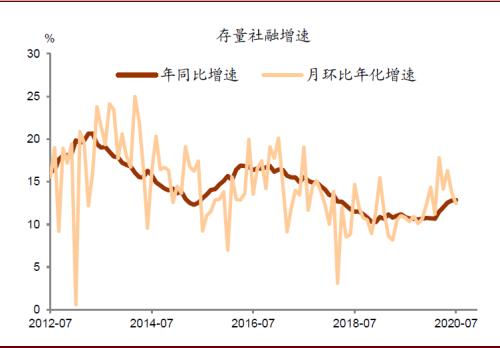

7月新增社融1.69万亿元,低于市场预期的1.85万亿元。存量社融同比增长12.9%,增速较6月12.8%小幅加快;季调后环比增长12.4%,较上个月环比增速13.7%进一步回落。

图表: 社融同比增速微升,季调后环比增速下降

资料来源:CEIC、中金公司研究部

对实体经济发放的人民币贷款高于去年同期。7月社融口径人民币贷款增加1.02万亿元,高于去年同期的8086亿元。

非标融资下滑。7月委托贷款和信托贷款继续减少,分别减少152亿元和1367亿元。未贴现银行承兑汇票继6月增长2190亿元后,7月减少1130亿元,但是低于去年7月4562亿元的降幅。

债券融资减少,股市融资增加。7月企业债券净融资增加2383亿元,较6月3383亿元回落;非金融企业境内股票融资1215亿元,较6月扩大。

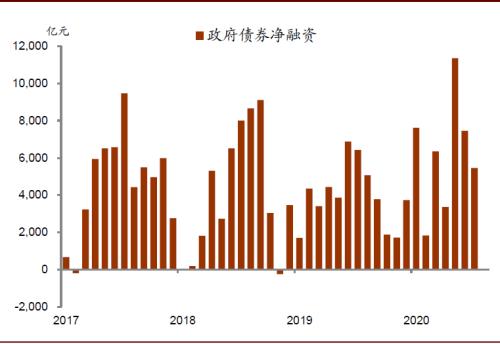

政府融资进一步减少。政府债券净融资5459亿元,较6月7450亿元下降。政府债券净融资连续两个月回落。

图表: 政府债券净融资连续两个月回落

资料来源:CEIC、中金公司研究部

存款和M2同比增速回落,M1同比增速回升。

7月M2同比增长10.7%,较6月11.1%增速下降,可能受近期监管部门加强结构性存款监管影响。M1同比增速从6月6.5%回升至7月6.9%,主要是因为基数下降,季调后环比年化仅增长1%。

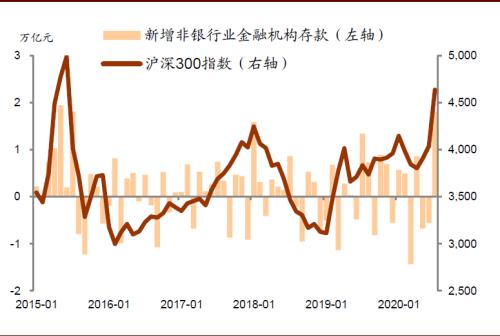

股市上涨带动金融机构存款增长。7月非银行金融机构存款增加1.8万亿,高于去年同期1.34万亿增量。7月股市上涨吸引居民投资基金、理财等金融产品,导致居民存款减少、非银行金融机构存款增加。

图表: 股市上涨带动非银行业金融机构存款增长

资料来源:CEIC、中金公司研究部

居民存款下降除股市影响之外,还和结构性存款监管加强有关。

7月居民存款减少7195亿元,远高于去年同期1032亿元降幅;非金融企业存款减少1.55万亿元,也高于去年同期1.39万亿元降幅。

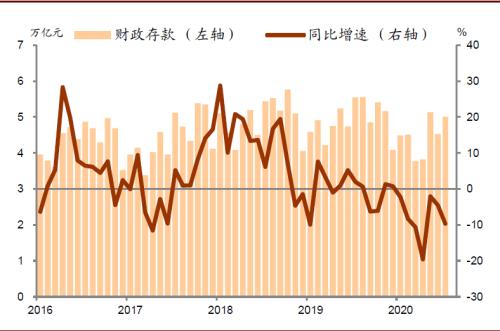

财政存款增速下降。7月财政存款增量(4872亿元)低于去年同期(8091亿元),财政存款同比增速从6月-4.5%降至7月-9.7%。近期财政赤字同比扩张下滑主要受政府发债减慢制约。

图表: 财政存款增速下降

资料来源:CEIC、中金公司研究部

往前看,社会融资总量增速或趋于平稳,融资结构可能继续改善。根据2季度货币政策执行报告,央行将保持流动性合理充裕,疏通货币政策传导机制,有效发挥结构性货币政策工具的精准滴灌作用,提高政策的“直达性”。8月以来,企业债券净发行量进一步收缩,但政府债券发行进度加快将对社融增速有一定支撑。我们预计,年内社融增速趋于平稳,结构性货币政策工具继续改善融资结构。

文章来源

本文摘自:2020年8月11日已经发布的《存贷款增速回落,但中长期贷款大幅增长》

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国