文|燃财经 赵磊 李秋涵

相争多年的斗鱼和虎牙,即将放下干戈,喜结连理,腾讯亲自主持的这桩婚事,现在迎来实质性的下聘定亲阶段,双方离拜堂成亲的日子也不远了。

8月10日,斗鱼和虎牙双方分别收到腾讯给出的初步合并建议,方式是换股合并。当晚,原虎牙母公司欢聚集团就宣布将转让3000万股虎牙B类普通股,转让交易总价为8.10亿美元现金,这是继今年4月腾讯行权并控股虎牙后,再一次提升其在虎牙的投票权,现已超过7成。

但在斗鱼,腾讯虽然也是第一大股东,持股比例38%,但持有的都是A类普通股,对应38%的投票权,而斗鱼创始人兼CEO陈少杰拥有14.7%投票权,斗鱼联合创始人、联系CEO张文明有2%投票权,相比之下虎牙CEO董荣杰在虎牙仅有2%的投票权,这意味着斗鱼管理层在谈判中有更多的筹码。

目前来看,合并最可能的方式是,在拥有更多投票权的腾讯推动下,虎牙以增发新股的形式合并斗鱼,斗鱼管理层通过换股进入虎牙,执掌合并后的新集团,但其他各方手里多少有一些筹码,接下来的谈判就是要解决价格和掌控权的问题。

对于合并的提议,斗鱼方面显得颇为积极,腾讯提出合并建议当天,斗鱼发布了2020财年Q2财报,在电话会议上,斗鱼高管认为“腾讯已经把游戏直播作为一个比较重要的战略位置,这对我们未来的发展是最好的”,并进一步表示正在与腾讯探索可能落实的方案。

虎牙管理层则较为谨慎,11日,虎牙CEO董荣杰发布内部公开信,表示公司董事会对于腾讯提出的初步非约束性建议书尚未作出任何决定,将谨慎审阅和评估这一提议,并做出对公司、股东、员工最优的选择。

在知情人士看来,最终由谁来执掌新集团,“还是看腾讯的选择,一切都有可能”,而对于双方管理层来说,本季度的业绩也成为一次向腾讯展现实力的机会,以此争取获得腾讯的信任,波谲云诡之下,两家公司的财报成为一个窥探合并内幕的窗口。

胜负难分

合并前夕的财报数字,就像是联姻双方的嫁妆比拼,在充满相似性的财报中,各有千秋和软肋。

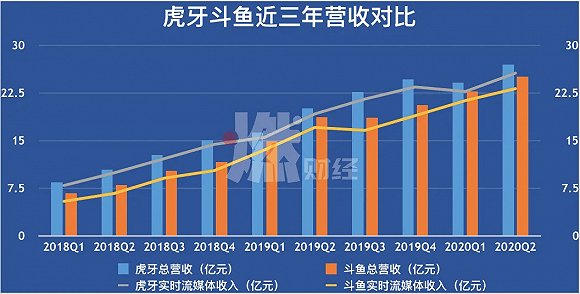

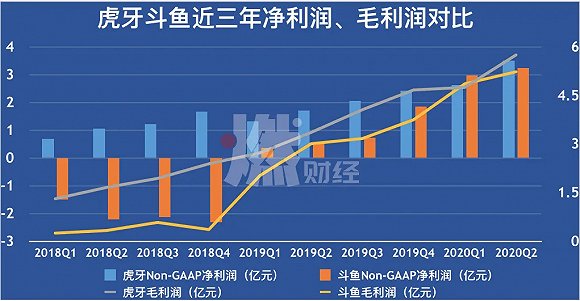

整体来看,两家的业绩都算亮眼,本季度总收入与调整后的净利润均创新高,较去年同期有大幅增长。这是虎牙第11个实现盈利的季度,总收入为人民币26.97亿元(以下未注明均为人民币),同比增长34.2%;非美国通用会计准则下,净利润达人民币3.51亿元,同比增长106.0%。而斗鱼Q2总营收也高达25.08亿元,同比增长33.9%;非美国通用会计准则下,净利润为3.23亿元,较去年同期增长了524%,已经连续盈利了6个季度。

细看,不难发现这是一场你争我夺的追赶。在今年Q1,斗鱼在毛利润与调整后的净利润两方面,均首次反超虎牙,不过好景不长,在Q2再度被虎牙超过。仅一季度位置就调换,足见双方竞争激烈程度。

数据来源 / 公司财报 制图 / 燃财经

数据来源 / 公司财报 制图 / 燃财经 数据来源 / 公司财报 制图 / 燃财经

数据来源 / 公司财报 制图 / 燃财经在收入构成方面,双方实时流媒体收入占比持续高企,这也是斗鱼虎牙的主赛场。在2019年斗鱼与虎牙相关收入差距拉大,2020年斗鱼加速追赶,差距再次缩小,态势胶着。

值得注意的是,虎牙的直播打赏收入维持在95%以上,高达25.65亿元,尽管斗鱼在广告和其他收入方面拓展更多,但其直播打赏收入也稳步提升至93%,说明两家业务多元化依旧没太大进展,收入结构仍旧单一。

如果将直播收入划分为“活跃用户数量X付费用户转化率X付费用户平均收益”三部分来看,在2020年Q2,虎牙与斗鱼都在努力突破对方腹地。

数据来源/公司财报制图/燃财经

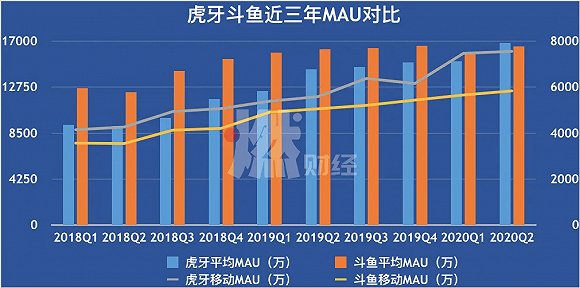

数据来源/公司财报制图/燃财经活跃用户数量方面,通过头部主播引流的斗鱼平均MAU长期高于虎牙,但这一优势在今年Q2首次被虎牙反超。虎牙、斗鱼Q1平均MAU几近追平,到了Q2,虎牙平均MAU增至1.69亿,以320万的微弱优势反超斗鱼。并且在被视为更具有用户粘性的移动MAU方面,虎牙与斗鱼的距离连续两个季度逐渐拉大,Q2虎牙移动MAU用户已有7560万,是斗鱼的1.29倍。

在MAU上虎牙已全面领先,不过在付费用户数上,斗鱼头部主播虹吸效应还在发力,守住了一城。在2019年Q1反超虎牙后,斗鱼在付费用户数上持续领先至今。但值得注意的是,双方付费用户数增长都开始有些乏力。虎牙Q2付费用户数为620万,同比增长26.5%,但环比增长只有1.6%。斗鱼Q2付费用户数为760万,与Q1持平,同比增长13.4%,但环比增长陷入停滞。在能代表付费用户转化率的付费率方面,双方也都有下跌趋势。

数据来源/公司财报制图/燃财经

数据来源/公司财报制图/燃财经有游戏直播行业分析师告诉燃财经,斗鱼Q1整体月活下降,但在疫情影响下宅经济激发,760万付费用户已经是一个高点,到了Q2宅经济已经不是主流,付费用户数目没有下降,持平就已经是一种增长,虎牙同理。在他看来,这两者都不能简单归结为付费用户数停滞增长,不过付费用户数增长率下降也是不争的事实。

还有一点值得关注的是,一直以来,MAU更高的斗鱼,ARPPU(平均每付费用户收入)反倒不及虎牙,甚至在差距最大的2019年Q3时期,虎牙ARPPU达407元,斗鱼仅237元,前者一度近是后者的两倍,这一情形在Q2也有所转变。在这场存量的竞争里,ARPPU双方均有所上涨,斗鱼首次ARPPU首次突破300元,与虎牙的414元差距明显缩小,表明其用户粘性有所提升。

虽然虎牙的付费转化不如斗鱼,但在单位收入上远超斗鱼,现在双方付费率与单位收入差距都在缩小,斗鱼与虎牙的确更相似了。

除了业绩,在市场表现上,双方旗鼓相当。截至北京时间8月12日美股收盘,虎牙总市值为52.8亿美元,斗鱼总市值45.8亿美元,差距并不远。

整体来看,不管是业绩,还是市值,虎牙和斗鱼算是五五开,谈不上谁胜谁负,只是看腾讯最后押注哪一方了。

解锁新业务

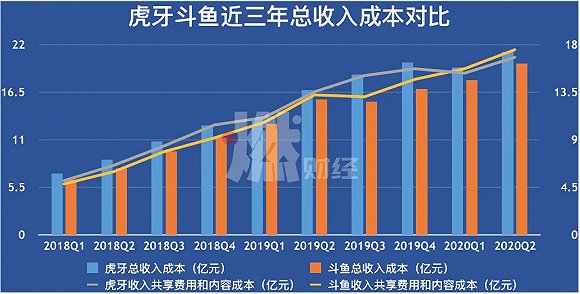

行业竞争的白热化,使得斗鱼和虎牙的成本投入历年攀升。Q2,虎牙营业成本达到21.1亿元,较去年同期增长超过26.7%。同期,斗鱼营业成本也从Q1的17.92亿元上升至19.85亿元,同比增长26.32%。

不过,两家公司的成本增速相比上季已经有所降低。Q1,虎牙的成本增速为42.64%,斗鱼的成本增速为39.36%。

成本高居不下的原因,与占总成本较大的收入共享费用和内容成本(即平台支付给主播的费用,以下简称“内容成本”)存在莫大的关系。

一直以来,花重金签约大主播是游戏直播平台跑马圈地的重要竞争策略,这也导致占总收入成本的绝大部分比例。这也是斗鱼在与虎牙的竞争里,疯狂抢夺头部主播,导致内容成本高,直至2018年持续亏损的重要原因。

数据来源/公司财报制图/燃财经

数据来源/公司财报制图/燃财经Q2,斗鱼的内容成本为17.55亿元,较去年同期的13.27亿元增长32.3%。财报中,斗鱼将Q2内容成本的同比增长原因,归结为“与直播收入正相关、公司在日本电子竞技相关内容和市场拓展计划方面的投资、在锦标赛相关视频和内部内容制作方面的投资”三部分。

在内容成本方面,虎牙Q2花费了16.83亿元,同比增加24.1%,环比增加9.8%,比前几个季度的增长幅度更大。财报上,虎牙给出的原因与斗鱼高度相似,主因同样与在内容创作者、电子竞技和自制内容上的支出增加有关。

不过,分析认为,在斗鱼虎牙合并的大趋势下,未来内容成本有望降低。其中主要的原因在于,头部主播的议价空间将被减少。相关行业人士告诉燃财经,斗鱼在Q1季度已经和旗下大部分合同到期的知名主播签订新合同,“以前主播跳槽都是会有涨价谈价的事,现在这么爽快的就签了,说明市场可以给的选项不多,甚至这是唯一选项。”

与此同时,除了依赖主播,游戏直播平台也高度依赖游戏版权与赛事转播权,合并之后,双方在这方面的竞争投入也将降低。这一切都将使占总收入成本70%以上的内容成本有所减少。

成本降低后,两家公司有望利用资金,解锁更多新业务,比如在Q1、Q2的内容成本里,斗鱼已经在加大力度探索海外市场。在斗鱼回应与虎牙合并一事时,斗鱼副总裁兼CFO曹昊在二季度财报会议上也曾表示,“目前我们正在与大股东腾讯探索未来可能落实的各项新的任务、方案。例如游戏的数据库、游戏内的常设入口等问题,如果这些能够得到普遍落实,我认为会极大地促进移动端的流量增长,进一步提高市场的转化率。”

他的回答对未来的市场表示出高度期待,这显然还只是开始。向外拓展海外市场,向内拓展版权和经纪业务,自制节目,多元化直播内容,都是游戏直播平台可探索的新增长点。

腾讯的算盘

毫无疑问,不管对腾讯还是对斗鱼虎牙双方,合并都是一个最优选项,但对于身处其中的普通员工和整个游戏直播行业来说,这其中充满了种种变数,是好是坏还很难说。

3月,两大头部游戏MCN小象互娱与大鹅文化宣告合并,成立全新公司“小象大鹅”。这是游戏直播MCN领域的一次大整合,前者拥有包含PDD在内的顶级头部主播,后者旗下有大量王者荣耀、和平精英等游戏的知名主播。

小象互娱和大鹅文化在此前多轮融资中先后引入腾讯、斗鱼、虎牙、盛大等重要股东,合并也是由腾讯兴趣内容基金主导。游戏MCN是游戏直播行业的上游,游戏直播平台则是下游,一个负责生产内容,一个负责输出内容,斗鱼虎牙的合并表明,在游戏领域腾讯要大范围收网了。

“可以预见到,自管理层以下,两家公司将迎来持续半年到一年的动荡整合,人员和团队将剧烈调整,充满博弈。”一位接近合并双方的人士表示。

与滴滴合并快的、优酷合并土豆等案例不同,虎牙虽在市值、用户、营收、利润等方面略微比斗鱼好一点,但品牌知名度、核心主播资源、付费率方面要稍逊斗鱼,整体势均力敌,且业务同质化程度高,这样的合并往往会导致激烈的内卷。

虽然彭博社的报道称,斗鱼虎牙合并后将保持各自的平台和品牌,但是合并之后斗争不复,势必会有一轮组织精简。

另一方面,斗鱼虎牙合并后将达到80%以上的游戏直播行业市场占有率,除了热门品类的游戏主播可以转战B站、快手等平台之外,绝大部分的小众游戏主播将没有选择的余地,主播和公会的议价能力降低,将面临更严苛的规则和收入条件,同时,新合并的平台也将受到垄断的质疑。

“这些问题难以避免,资本推动下的合并体现的是资本要求效率的意志,斗鱼和虎牙合并后,其利润空间会进一步改善,可以真正腾出精力去探索业务的多元化。”上述人士表示。

目前,游戏直播行业最大的问题是赛道单一,天花板低,虎牙和斗鱼在合并后会进一步整合游戏直播的资源,并基于数亿活跃用户布局更多的内容品类,真正朝综合性娱乐平台转型,并与腾讯的游戏、影视、电竞等业务形成协同。

这次合并是继阅文集团更换管理层后,腾讯由战略投资转向实际控制的又一次体现,某大厂战略投资分析师对燃财经表示,腾讯前期的布局已经到了收获阶段,但当下的收获又是更高层次的布局,最终是要达到打通腾讯泛娱乐生态的各个分部,为腾讯整个生态实现降本增效的目的。

斗鱼和虎牙的合并会给腾讯系另外两家公司快手和B站造成一定的冲击,但对腾讯来说,三者所代表的意义也完全不同,B站和快手孕育着更多未来的产业可能,宁可投错也不能放过,未来如果确定性强,腾讯也有可能进一步增持B站和快手。

在可见的未来,越来越庞大的腾讯系会鼓励参与企业努力与其他平台展开竞争合作的关系,在帮腾讯挑选出佼佼者的同时,也让整个腾讯泛文娱的生态更加繁荣。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国