原标题:爱博医疗市值突破250亿之后:面对昊海生科和欧普康视如何站稳脚跟?

一周前的7月29日,科创板迎来首只眼科医械股爱博医疗(688050.SH)。爱博医疗发行股本共计2629万,发行价为33.55元/股。上市首日,爱博医疗开盘价188.88元/股,收盘价240.5元/股,涨幅超600%,总市值超250亿人民币。

8月10日,该股开盘下跌,截至发稿时,跌幅超5%,至243元。

作为科创板首只眼科医械股,在其“人工晶状体+角膜塑形镜”双轮驱动下,面对强劲的竞争对手,爱博医疗该如何站稳脚跟?

人工晶状体技术打破国外垄断

人们对眼健康的需求迫切。目前,主要的近视矫正手段有4种,框架眼镜、角膜接触镜(包括角膜塑形镜、硬性接触镜和软性隐形眼镜)、手术矫正(包括角膜屈光手术和人工晶状体植入术)、眼药水(以低浓度阿托品滴眼液为代表)。成立于2010年的爱博医疗主要产品覆盖手术和视光两大领域,针对白内障和屈光不正这两大类致盲和造成视力障碍的主要眼科疾病。其中,手术领域的核心产品为人工晶状体,视光领域的核心产品为角膜塑形镜,两者均属于小型、精密的光学医疗器械。爱博医疗在人工晶状体领域拥有3张Ⅲ类医疗器械注册证,在视光类有2张注册证。

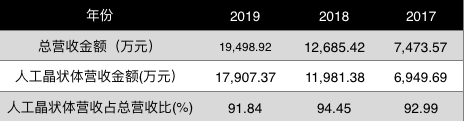

当前,治疗白内障唯一有效的治疗手段是通过手术植入人工晶状体以取代变性的天然晶状体。人工晶状体是全世界用量最大的人工器官和植入类医疗器械产品。有数据显示,2020年中国白内障患者预计达到1.32亿,且白内障主要发病群体为中老年人,随着人口老龄化加剧,人工晶状体市场前景广阔。人工晶状体是爱博医疗的王牌产品,爱博医疗是国内首家高端屈光性人工晶状体制造商,也是国内主要的可折叠人工晶状体制造商之一。据记者统计,2017至2019年,爱博医疗人工晶状体产品收入占总收入的比例稳定保持在91%以上。

人工晶状体销售情况,数据源自该公司年报

人工晶状体销售情况,数据源自该公司年报爱博医疗人工晶状体的优势在于其打破了国际厂商在高端人工晶状体技术和市场方面的垄断局面。根据招股书可知,该公司拥有人工晶状体核心技术和完整的自主知识产权,自主掌握包括材料制备、光学与结构设计、工艺制造在内的核心技术,在国内完成全部研发及生产流程。该公司人工晶状体已拥有20个产品型号等一系列产品,其中散光矫正型人工晶状体作为“创新产品”通过国家药监局注册审批,国家药监局在官网上称其“在国产人工晶状体中尚属首创,为国产器械在高端人工晶状体领域的一大进步”。公司专利ZL201210017055.4后房型人工晶状体获得“第二十一届中国专利优秀奖”。该公司人工晶状体产品上市以来,已覆盖国内30多个省、自治区和直辖市的1000多家医院,并出口多个国家,累计销售近100万片。2015 年至今,公司产品密集入选中国政府对非洲和“一带一路”国家“光明行”医疗援助项目,打破中国白内障医疗援外项目主要使用进口人工晶状体的局面。

目前,在海外品牌占据80%以上的国内人工晶状体市场,国产品牌占有率不到20%,而爱博医疗人工晶状体产品的市场份额约占10%。国盛证券分析师张金洋指出,爱博医疗同类产品拥有性价比和本土化优势,市占率快速提升的同时高端产品快速放量,带动营收快速增长。

此外,人工晶状体属于高值医用耗材,2019年7月国务院出台的《治理高值医用耗材改革方案》也为其产品经营提供红利。据了解,公司是唯一进入安徽带量采购目录中的眼科类国产生产企业,曾在京津冀高值耗材带量采购中中标。

在人工晶状体领域,爱博医疗和昊海生科(688366.SH)棋逢对手。后者于2015年在香港联交所主板上市,2019年10月30日,又在科创板挂牌上市,成为首家“H+科创板”的生物医药企业。该公司旗下企业河南宇宙、珠海艾格、Aaren、深圳新产业等为人工晶状体供应商。值得注意的是,昊海生科于2017年4月收购了爱博医疗最大的物料供应商Contamac。

角膜塑形镜对标欧普康视

角膜塑形镜是爱博医疗在人工晶状体技术基础上研发的另外一项核心产品。从矫正效果来看,有研究指出近视矫正效果最佳的产品手段是角膜塑形镜和低浓度阿托品滴眼液,但目前低浓度阿托品滴眼液仍处临床检验阶段,国内药监局还没有批准生产用于儿童近视控制的低浓度阿托品滴眼液。在现阶段,角膜塑形镜是最适合青少年矫正近视问题的产品。有数据显示,2019年约有108万人佩戴角膜塑形镜。

爱博医疗是国内第二家取得角膜塑形镜产品注册证的生产企业,第一家是欧普康视(300595.SZ)。欧普康视成立于2000年,2017年在创业板上市,现总市值376.92亿。欧普康视业务主要包括眼科及视光医疗器械(产品)与医疗服务两大板块,其主营产品为角膜塑形镜等硬性接触镜(隐形眼镜)以及配套护理产品,梦戴维角膜塑形镜为主打产品。2019年,该企业总营业收入约6.47亿,其中角膜塑形镜(梦戴维、DreamVision)占比 67.6%。

数十年的耕耘、早早获得牌照,让欧普康视一直保持产品和渠道的优势。但爱博医疗角膜塑形镜产品普诺瞳已达到国际主流技术水平,在透氧系数这项重要指标上有明显优势——爱博医疗产品125,欧普康视产品100。

根据国家医疗器械分类目录的分类标准,角膜塑形镜为国家三类医疗器械,需由国务院药品监督管理部门审查批准,颁发产品注册证方能进行生产和销售,成功注册一个角膜塑形镜产品牌照,至少需要3到5年。目前,国产获批厂商仅有欧普康视与爱博医疗两家,这意味着,在未来一定时间内,爱博医疗与有一定先发优势的欧普康视是唯一竞争关系。

有投资者表示,爱博医疗对标欧普康视,市值相当,“但其拓展市场与欧普竞争难度很大,加上产品市场有限,并不看好”。

天风证券研报指出,中国角膜塑形镜的渗透率不足1%,但增长速度较快,随着对青少年眼健康的重视程度提升,未来角膜塑形镜增长空间较大。爱博医疗是国内第二家角膜塑形镜获批上市的企业,角膜塑形镜材料透氧系数为125,在国内外产品中属于领先地位,高透氧率能较好降低配镜后眼部的干涩等问题,2019年刚上市当年即实现收入712万。角膜塑形镜行业目前以进口品牌为主,国产品牌竞争格局良好,随着产品的认知度的提升,以及渗透率的提升,公司在角膜塑形镜领域有望实现快速放量。

爱博医疗对外表示,在公司已建立的眼科销售渠道基础上,角膜塑形镜的市场推广和销售工作正在快速展开。

值得注意的是,爱博医疗的研发占比是逐年下降的,2017年至2019年分别为 21.87%、15.51% 和14.68%。行业人士分析,虽然眼科赛道当前相对热门,但爱博医疗的产品结构较为单一,技术实力也并非出色,加之带量采购的影响,其未来将面临的竞争会较为激烈。

本次爱博医疗IPO募集的资金用于眼科透镜和配套产品的产能扩大项目、高端眼科医疗器械设备及高值耗材研发项目、营销网络及信息化建设项目和补充流动资金。华金证券研报指出,项目将进一步扩大公司产品产能,增强自主创新能力,提升销售能力,以适应当前眼科医疗器械市场快速发展的需要。爱博医疗对外表示,公司中长期发展目标是开发眼科全系列医疗产品,包括植入类眼科耗材、手术器械、手术设备、视光产品、眼科制剂等产品,覆盖白内障、屈光不正、青光眼、眼底病变等诸多领域,成为国内眼科医疗领域的创新型领军企业。

有分析师指出,爱博医疗的未来取决于其在人工晶状体的主导地位能否保持,角膜塑形镜的表现是否亮眼,以及研发能力能否加强,用以扩充产品品种。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国