原标题:掌门人成老赖!“软体家居巨头”百亿债务隐忧,大肆海外并购踩雷

来源:小债看市

2018年以来,顾家集团一系列大手笔的海外并购,不仅未能提升业绩,反而把公司拉入债务泥淖。

01、被列入限制消费名单

8月10日,顾家实业投资(杭州)有限公司(以下简称“顾家投资”)由于股权转让纠纷一案,未按执行通知书制定的期间履行生效法律文书确定的给付义务,公司及法定代表人顾江生被限制高消费。

限制消费令

据悉,该事件起因于临邑顾家置业有限公司股权转让后,顾家投资拒不办理相关股权变更登记手续,被山东德兴集团房地产开发有限公司告上法庭。

据工商资料显示,顾家投资成立于2011年,是顾家集团的全资子公司。

顾家集团除了家具业务,还有商业地产开发和大宗贸易等业务。而由于对地产项目运营经验不足,其已开始逐步退出地产业务,陆续转让已持有项目。

2019年,顾家集团山东临邑项目已被整体转让,交易对手为山东德兴集团,转让对价1.6亿元。

《小债看市》注意到,今年8月7日顾家置业的股东发起人已经发生变更,由顾家投资变更为德兴集团。

工商变更记录

因此,这起股权转让纠纷案应该已经了结,顾江生的限高令也会被解除。

除了上述纠纷案件,今年7月顾家集团因借款合同纠纷,其所持有的四家有限合伙公司的股权被冻结,总计被冻结股权金额为2.17亿元,执行法院均为浙江省杭州市中级人民法院。

《小债看市》统计,目前顾家集团存续债券7只,存续规模33.1亿元,集中兑付期主要在2023年,目前其主体和相关债项评级均为AA。

存续债券到期分布

02、海外并购踩雷

据官网介绍,顾家集团始创于1982年,现已拥有顾家家居(603816.SH)、顾家实业、顾家投资、上海澳凡、德国Rolf Benz 、香港飞杰设计、爽客科技等境内外数十家子公司,主营业务聚焦家居设计、制造、装修。

2016年10月,顾家家居在A股上市,其是中国软体家居综合运营商,总部位于浙江省杭州市。

顾家集团官网

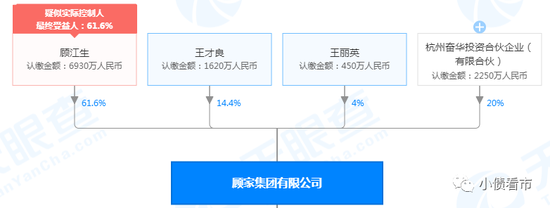

从股权结构上看,顾家集团的控股股东为自然人顾江生,持股比例为61.6%,其亦是公司实际控制人。

股权结构图

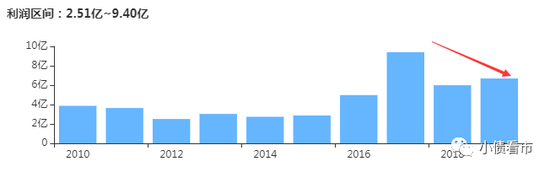

2018年以来,顾家集团在营业收入连年上涨情况下,盈利能力却每况愈下,陷入“增收不增利”怪圈。

2019年,顾家集团实现营业收入159.95亿元,同比增长56.96%;实现归母净利润372.03万元,同比大幅下滑95.26%,主要由于母公司和子公司业绩亏损所致。

盈利能力

值得注意的是,由于低毛利率贸易规模扩大、家居制造业务产品结构调整以及所收购企业产品盈利水平较低等原因,顾家集团毛利率水平已经连续三年下滑。

毛利率水平

截至最新报告期,顾家集团总资产为214.94亿元,总负债126.58亿元,净资产88.36亿元,资产负债率为58.89%。

《小债看市》分析债务结构发现,顾家集团主要以流动负债为主,流动负债占总负债比为58%。

截至今年一季末,顾家集团流动负债有72.85亿元,主要为短期借款25.22亿元,应付账款及应付票据12.89亿元,其一年内到期的短期负债有35.47亿元。

而相较于短期负债规模,顾家集团现金流稍显不足。其账上货币资金有32.35亿元,并且其中受限资金近7亿,可动用资金不足以覆盖短债,短期偿债风险值得警惕。

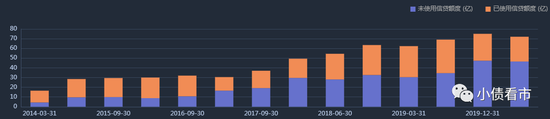

在银行授信方面,截至今年一季末,顾家集团银行授信总额为72.01亿元,未使用授信额度为46.53亿元,可以看出备用资金尚可。

银行授信情况

在负债方面,顾家集团还有非流动负债53.74亿元,主要为应付债券36.36亿元,长期借款15.5亿元,其整体有息负债规模有88.56亿元,带息负债比为70%。

带息负债占比较高,使得顾家集团利息支出不断上涨。近两年其利息支出分别为4.8和5.65亿元,而2017年该指标才为1.49亿元,因此对利润形成较大侵蚀。

值得注意的是,顾家集团应收账款和其他应收款项规模庞大,截至今年一季末这两项指标分别为13.74亿和21.96亿元,合计占流动资产的33%,2019年末其他应收款合计计提坏账准备1.84 亿元,未来存在一定回收风险。

应收账款和其他应收款项

2018年以来,为完善国际化布局、增加旗下中高端家具品牌,顾家集团进行了多项海内外并购,2018年其耗资近30亿收购海外6家公司,投资性现金流中投资所支付的现金高达47.9亿元。

部分并购

时间

并购标的

耗资

形成商誉

2018.2

Rolf Benz99.92%的股权

0.42亿欧元

0.54亿

2018.3

纳图兹上海51%的股权

0.65亿欧元

3.61亿

2018.6

凯达铜业51%的股权

3.01亿

2.45亿

2018.6

东莞优先100%的股权

2.01亿

1.04亿

2018年部分并购事件

而顾家集团并购资金均来源于外部融资,2018年其长期借款增加20亿,发债增加18亿,筹资性现金流净流入近50亿。

然而值得注意的是,顾家集团消耗巨资收购的企业,有些未达到业绩承诺,甚至有些连年亏损,拖累顾家集团净利润连续两年大幅下滑。

在融资渠道方面,除了发债和借款,顾家集团还有5次租赁融资,5次应收账款融资,4次定增,以及12次股权质押融资。

截至2020年8月11日,顾家集团已质押顾家家居股份1.33亿股,占其所持有股份比例的49.79%,占公司总股本的22%。

股权质押情况

据悉,在大举并购之后,顾家集团将陆续加码投资定制家居业务扩大产能,预计总投入自筹资金逾25亿元。

公开资料显示,目前顾家家居在建项目有顾家定制智能家居制造项目、年产60万标准套软体及400万方定制家居产品项目、顾家越南工厂项目等,未来尚需投入30余亿元。

总得来看,顾家集团由于海外并购,资金大幅流出、债务高企,而并购而来的企业非但没能贡献业绩,还拖累公司净利大幅下滑;目前顾家集团偿债高峰将至,但其经营性、筹资性现金流均呈净流出状态,自有资金已不能覆盖短债,短期偿债风险较大。

03、体育老师接手家族产业

顾家家居出身于浙江天台家具世家,前身是杭州海龙家私,由顾玉华在1996年创办,以沙发制作为主,前店后厂自产自销。

1995年,顾江生从杭州大学体育系毕业,被分配到浙江外贸学校当了一名体育教师,在这段时间他发现了自己的经商才能,之后义无反顾地辞去了学校的公职,将目光投向了父亲的公司。

顾家家居董事长顾江生

2000年,27岁的顾江生从父亲手里接过沙发厂,正式推出顾家家居品牌。

进入公司后,顾江生坚持从最底层开始做起。配送工、营业员、维修工等几乎所有的基层工作他都亲身尝试,通过身体力行和刻苦努力,他在短时间内全盘掌握了公司的整体运营模式和细节特点,也深刻体会到父辈创业的艰辛。

在顾江生精心经营下,顾家家居快速发展,第二年即实现产值翻番,从3500万跃增到7000万,第三年一举突破1亿元。

一个偶然的机会,顾江生从朋友那里得知展览会是一个直接面对客户,快速推销自己的良好途径。

于是顾江生找到了上海国际家具博览会组委会,没有参加过展会的顾家工艺大手笔投资,经过精心包装的展位使顾家工艺一下子成为整个展览会的焦点。

第一次参展的“顾家沙发”便摘取了本届展览会的金奖,此后一发不可收拾,连续四年卫冕成功。顾家沙发一举成名,开始在业内崭露头角。

2005年的德国科隆世界家具博览会,更是让顾家工艺扬名国外,订单纷纷而来。随着企业的发展壮大,顾家的品牌在国内甚至全球都掀起了一场不小的波澜。

2016年,顾江生携顾家家居在上海证券交易所挂牌上市,正式登陆资本市场,一时风光无两。

随着商业版图的扩大和公司上市,顾江生身家暴涨,今年2月份顾江生家族以190亿元人民币财富名列《胡润全球富豪榜》第1054位。

然而,上市后频繁外延式并购,令顾家集团隐忧浮现。事后盘点这些并购案例,顾江生坦言顾家的产业整合与管理能力尚有不足,并购节奏过快数量过多,是一种“错误而不是失误”,懊悔之情溢于言表。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国