炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:为什么说军工行情可以持续?国信证券透露三大原因

来源:同花顺金融研究中心

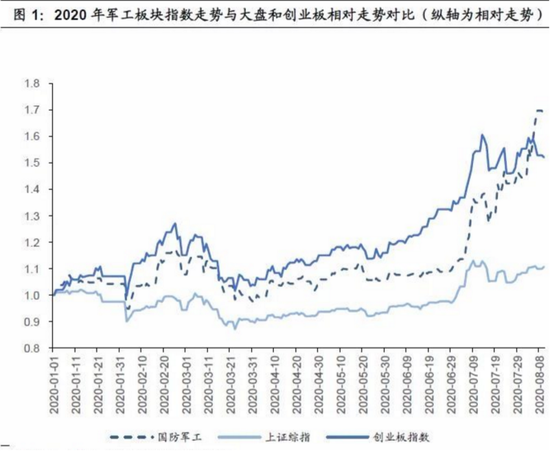

在过去的一个月中,,军工板块大幅跑赢大盘及创业板。7月22日至8月10日收盘,国防军工板块指数涨47.74%,上证综指涨9.34%,创业板指数涨12.82%。军工板块迎来了自2016年以来罕见的大涨。

图片来源:国信证券

国信证券认为此次大涨的主要原因,是在诸多外部条件刺激的情况下,市场开始认可军工板块短期的改革后业绩变现、长期向上大方向确定性极强的逻辑。并且,市场也开始重视军工板块现在的估值处于历史低位。

三大因素推动军工行情可以持续

对于后市,国信证券认为军工行业的行情可以持续,主要有三大原因:基本面向上、资金面市场机构持股处于低位、国际局势不安定导致的题材增多。

首先,行业进入改革完成后的业绩变现期,基本面持续向上的确定性较强。尤其是十三五期间由于经历了3年的行业改革,其中包括军队编制体制改革、军代表制度改革等影响行业订单执行的两项改革,还有改变行业利润分配的军品定价机制改革。这些改革从长期来看,对于行业的健康发展是十分有益的,但是对于企业当期业绩的影响也是不容忽视的。但是如今这些改革已经结束,为了完成全军的装备计划,从2020年开始军工全行业进入业绩兑现期。以及世界局势不安定性的增加导致的武器装备出口带来的业绩增长。

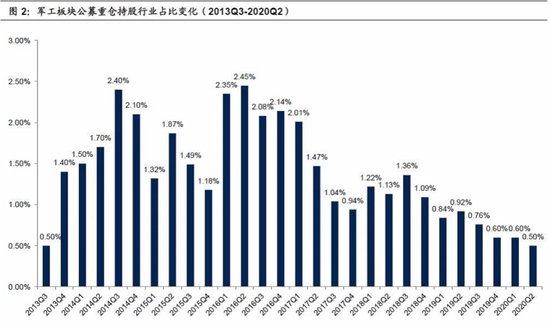

其次,从资金面讲板块公募重仓持股行业占比依然处于历史低位,主流机构持股占比十分有限。现在可以看到的是截止到6月30号的2020年二季度公募重仓持股,在2020年第二季度公募持股行业占比继续下行至0.5%,已经完全到了2013年Q3的水平。

即使在过去的一个月中,全行业出现了大幅上涨的估值和股价上行,但是从与全市场沟通的情况来看,主流机构在过去的一个月中,除长期持有军工股的只能配置军工行业股票的军工基金外,全市场基本上都是踏空的。

因此,从资金面讲,军工板块的行情不仅可以持续,而且向上还有较大涨幅,公募重仓持股行业占比距离历史高点2.45%,依然有很大向上空间。

图片来源:国信证券

最后,世界局势的不安定性急剧增加,大国“脱钩”迫使各国加强国防建设。国信证券预计在2020年以后,世界的各主要大国在经济上可能延续现在“脱钩”战略,自20世纪70年代构建的全球化产业配套体系可能受到十分严峻的挑战。经济上的冲突最终可能会导致军事上的争端。全球性大国间的直接军事对抗的可能性依然较小,但地区强国间的军事对抗几乎不可避免,比如:印度、巴基斯坦和韩国等。

具体到今年下半年,美国现任政府为了赢得选举,可能会做出更多、更为激进的对华强硬政策,近期的美国卫生部长访台就是明显的挑战“一个中国”原则的进一步极大损害中美关系的外交行动。此类事件已经不能算作突发事件,诸如此类事件的持续高频率发生,会进一步刺激市场不得不提高对军工板块的关注。

四大投资方向值得关注

在具体投资方向上,国信证券研报认为四大方向值得关注:

1、看好商业航天企业作为产业新动能的发展前景

商业航天作为行业发展新方向,我国有足够的技术能力与西方国家进行竞争,在国家意志和商业前景的双重推动下,推荐涉及小卫星配套领域的相关企业。总装类企业和核心配套企业在新的军品定价机制下及新的改革措施不断落地的过程中,毛利率水平及自身活力有望持续提升;军品采购目录调整后,总装及核心配套列企业由于自身常年积累的技术优势,其产品依然是采购目录内产品,继续享受军品的竞标及免税待遇。

在武器装备外贸领域,由于产品在国际市场上的争力的增强和所提供的高新技术装备的稀缺性,将是外贸市场的最大受益者。

2、地面武器装备外贸全产业链存在较大超预期可能

我国的可外贸的武器装备中,地面武器在国际市场上的竞争力最大。我国外贸地面武器以VT-4主战坦克和VT-5轻型坦克为主,VT-4主战坦克从性能上达到了德国豹2系列的水平,而我国地面武器的传统市场是如巴基斯坦、伊朗、孟加拉国、泰国、秘鲁等亚非拉第三世界国家。这些国家由于政治上的原因,采购美欧地面武器的可能性不大。

据国信证券统计,仅巴基斯坦就有至少500辆主战坦克需要更换,伊朗武器禁运解禁后,有总量1000辆的规模急需更新。在之前VT-4型主战坦克出口泰国的新闻中,泰国方面已经公布了VT-4的出口价格为580万美元,巴军和中东国家的安全环境更加恶劣,VT-4需要根据其需求进行升级,因此采购价格有可能高于泰国的采购价。

3、航空产业链中碳纤维前景可观

在过去的一段时间里,我国整体上军转民市场发展的并不充分,其主要原因是在当时我国的军用技术水平尚处于追赶世界先进国家行列,在传统的军转民领域市场被国外企业占领。

但是现在,我国在诸多军用设备领域已经走在世界前列,自身就可以完成这些设备的全产业链供应,并且本土设备厂商在设备性能和价格方面均可以做到优于国外相关产品。军用技术的发展为高新技术开拓民用市场提供了坚实基础,军转民市场将为军工企业长期健康高速发展提供新的动力。

整个碳纤维产业链从上游到下游可以分为三个部分,分别为:碳纤维丝的生产制造企业、碳纤维预浸料企业、各军工集团主机厂复材中心(负责碳纤维预浸料的最后成型)。在以上三部分里,我国已经可以成本不高于国外产品的情况下生产碳纤维丝,在市场上碳纤维丝的供应是充足的,国内已经数家优秀的碳纤维丝制造企业。

国信证券表示最看好碳纤维预浸料产品的市场前景,原因有三:

首先在军用上预浸料是在主机预研的时候就参与研发并确定技术指标的产品,在后端的生产研制过程中具备不可替代性。

预浸料的研发成本高、需要对树脂基体进行大量的试验和研发,并且树脂与碳纤维丝的匹配性也是研发的重点,而且预浸料是碳纤维结构产品的必须原料,因此该产品对上下游均有定价权。

在民用航空产品方面,国产C919大型客机的碳纤维结构已经主要采用国产碳纤维,该机型的意向订单已有400余架,因此C919也将对碳纤维预浸料产品产生大量需求。

4、战斗机换装和国企改革相关标的

在未来相当长的一段时间内,我国空军和海军航空兵的战斗机部队仍然处于高速换装时期,需求主要来源于两个方面:

首先是原有装备技术水平落后而产生的换装需求;

其次是我国在21世纪初期从俄罗斯购买的苏-30MKK和苏-30MK2现在已经高强度使用了接近20年,机体寿命即将耗尽,需要新型战斗机对其进行补充。

由于中国购买苏-30MKK和苏-30MK2已经被多家媒体及门户网站披露,因此,根据网络信息对其进行了统计。仅该型战机就有100架的替代空间。

根据国信证券研报整理:

康拓红外:上市公司在2019年完成资产重组后,依托502所优势产业,在小卫星配套应用领域处于优势地位。轩宇空间作为2019年注入康拓红外上市公司的企业,其产品主要以星载设备、星敏感器、卫星控制设备等产品为主。其在国内大型卫星相关配套产品行业占比极高,具备发展小卫星用星载控制设备的技术及市场能力。

内蒙一机:公司是我国最重要的坦克装甲车辆生产企业,将持续受益于全军装备换装。随着军代表制度改革影响的结束,公司产品交付趋于正常,积压存货实现交付,公司业绩有可能呈现较大增长。地面武器外贸市场需求逐渐提升,随着友好国家开始换装,公司将持续受益。

中航高科:公司是我国航空新材料产品的核心企业,今年上半年碳纤维预浸料产品销量大幅增长,预浸料是整个碳纤维产业链中技术难度高且可以保持高毛利率的产品。随着我国各型先进航空器陆续进入大规模生产时期,公司业绩将持续增长。

中航沈飞:A股战斗机第一股,是我国战斗机的主要生产企业。随着空军现代化的加速和海军舰载航空兵建设的加速,公司将持续受益。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国