产能爆满!集成电路关键环节严重缺货,行业巨头紧急扩产,A股受益公司仅16家

在晶圆代工供不应求的形势下,随着疫情的好转,下半年晶圆代工或迎来爆发,涨价或许在所难免。

5G时代新应用正不断涌现,晶圆制造作为关键一环,如今已引发各国高度关注。

晶圆代工产能供不应求

集成电路产业链环节众多,专业分工程度高,制造是产业链核心环节。集成电路产业链上下游包括三大环节:IC 设计、晶圆制造加工以及封装测试、应用。其中,晶圆制造购买原材料通过提纯、抛光、光刻、制造晶棒、晶片分片等多道程序将设计好的电路图移植到晶圆上。

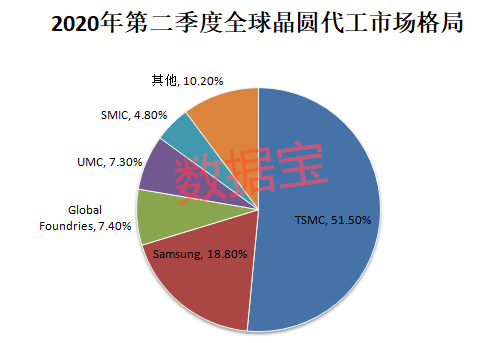

整体来看,晶圆制造分为IDM 模式和Foundry(代工)模式。以晶圆代工市场为例,根据 IC Insights 数据,2014-2019年,全球晶圆代工产值稳步提升,从427亿美元增长至568.75亿美元,复合增长率达5.9%。

我国在晶圆代工市场方面处于高速发展期。据悉,2019年世界集成电路纯晶圆代工市场规模较2018年同比下降 2.18%,只有中国大陆地区实现增长,同比增长 5.87%,国内晶圆代工产业在国际市场上占有的重要地位由此可见一斑。

近一年多时间里,晶圆代工厂的恢复能力和速度,以及营收增长水平和市场影响力,都体现出了极强的存在感。随着晶圆工厂的发展壮大,相关细分领域将涌现出更多投资机会,并涌现出许多应用新业态。

在晶圆代工供不应求的形势下,随着疫情的好转,下半年晶圆代工或迎来爆发,涨价或许在所难免。目前大陆晶圆代工厂产能爆满,导致很多大陆客户寻求中国台湾工厂代工,中国台湾晶圆的代工需求也是与日俱增。

据业内人士透露,由于电源IC、驱动IC、存储芯片与感测IC等需求强劲,台积电、联电及世界先进下半年8寸产能已呈现供不应求状况。本月初,世界先进董事长方略表示,决定扩增新加坡厂每月1万片产能,全年资本支出将调升至35亿元。

晶圆代工上市公司名单梳理

中国晶圆代工市场迎来历史性发展机遇。证券时报·数据宝粗略统计发现,当前有布局到晶圆代工市场的A股公司比较少,大概有16家左右。

7月份登陆科创板的中芯国际无疑是晶圆代工领域的龙头,公司是中国大陆第一家实现14纳米FinFET量产的晶圆代工企业,代表中国大陆自主研发集成电路制造技术的最先进水平。公司先进制程逐渐取得进展,14纳米成功量产,28纳米及以下(中芯北方、中芯南方)比重持续提升,N+1/N+2更值得期待。

华润微是中国领先的拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力的企业,上半年公司研发的国内首条6英寸商用SiC晶圆生产线正式量产。目前拥有6英寸晶圆制造产能约为247万片/年,8英寸晶圆制造产能约为133万片/年。

赛微电子全资子公司瑞典Silex是全球领先的纯MEMS代工企业,长期保持在全球MEMS晶圆代工第一梯队。公司已经成功研制具备全球领先水平的8英寸硅基氮化镓外延晶圆。

海特高新控股子公司海威华芯主要聚焦于5G基站芯片、光电、电力电子等市场,海威华芯是专业的化合物晶圆代工厂家,技术能力包括GaAs 0.15/0.25um Power PHEMT,GaN 0.25um Power PHEMT等。

必创科技MEMS压力传感器芯片的晶圆加工、流片、封装及测试的核心工艺由公司掌握,代工厂根据公司提供的相关方案、图纸和工艺文件进行晶圆流片及划片的委托加工。

从二级市场表现来看,这些晶圆产业公司大多表现不俗。今年以来平均股价涨幅达到71.66%(注:年内上市新股不含首日),其中沪硅产业、北方华创、隆基股份、上海新阳等4家公司累计涨幅翻倍。沪硅产业累计涨幅348.95%排在首位。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

数据宝

数据宝(shujubao2015):证券时报智能原创新媒体。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国