来源:明晰笔谈文丨明明债券研究团队

原标题:快慢之间的债市机会

核心观点

经济弱修复、宽信用放缓这两个慢变量可能进一步促进货币政策这一快变量在维持平稳的基础上动态调整,货币稳、信用缓、经济慢修复组合的张弛快慢之间,债券市场仍然存在机会。

货币—信用—经济的传导链条中,货币是快变量,而信用和经济基本面是滞后变量、慢变量。宽货币是宽信用的源头,二季度信用大幅扩张、经济快速回升是2~3月份超宽货币的结果,而7月份金融数据低于预期、信贷投放速度减缓是4月份以来货币政策回归常态的结果。目前债市面临着货币稳、信用缓、经济修复的组合,张弛快慢之间,债券市场仍然存在机会。

慢变量一:经济修复进程缓慢。7月经济复苏斜率继续放缓,工业增加值、固定资产投资、社零修复斜率均有所放缓。从结构上看,料经济增速回升仍然依赖地产+基建,但地产调控加码倾向下贡献或逐步降低;7月社会消费品零售总额当月同比增速仍未转正,限额以下零售增速放缓大幅拖累总体增速,与之对应的是低收入人群的收入增速下滑和就业压力仍然较大,可能导致消费持续弱势回升;工业增加值增速同比持平,需求端持续偏弱或阻碍生产继续快速回升。

慢变量二:信用宽松放缓。7月社融增速显示实体融资需求扩张放缓;信贷投放不及预期或由于监管政策下的供给收缩。二季度货政报告中明确要求促进贷款投放与市场主体实际资金需求相匹配,使资金平稳有序地投向实体经济,支持经济增长向潜在增速回归,不需要大幅宽信用来支撑经济增速反弹。正如7月信贷数据显示了政策对信贷供给的影响,因而从这个角度看,前期超宽松的货币政策推出后,宽信用步伐也将放缓。实际上,扣除国债的社融增速已经有所放缓。

快变量:货币以稳为主。8月份以来政府债券发行量大增,一度成为债市的利空因素。央行流动性投放较为主动,这符合二季度货币政报告中提出的“加强与财政部门有机协同,促进政府债券顺利发行”。经济弱修复、宽信用放缓这两个慢变量可能进一步促进货币政策这一快变量在维持平稳的基础上动态调整,近期短端流动性投放放量即是表现。需要密切关注MLF续作和LPR报价情况,8月~9月存在调整利率的可能性。

债市策略:在政府债券供给压力较大的背景下,央行行动迅速,加大短期流动性净投放,维持资金利率平稳运行,缓解政府债券供给压力。而7月宏观数据低于预期,银行信贷和社融低于预期引发宽信用拐点担忧,经济数据表明经济仍然处于弱势修复中。目前债市面临着货币稳、信用缓、经济修复的组合,张弛快慢之间,债券市场仍然存在机会,我们维持10年国债到期收益率将在2.8%~3.0%区间震荡的判断。

正文

上周债市利多层出、情绪改善、利率小幅下行。在国债+地方债累计净发行规模5155亿元、供给压力较大的背景下,央行行动迅速,全周累计实现4900亿元7天逆回购净投放,维持资金利率在2.2%左右窄幅波动,缓解政府债券供给压力。此外,在经济金融数据发布周,市场普遍交易7月宏观数据低于预期,银行信贷和社融低于预期引发宽信用拐点担忧,经济数据表明经济仍然处于弱势修复中。

货币—信用—经济的传导链条中,货币是快变量,而信用和经济基本面是滞后变量、慢变量。宽货币是宽信用的源头,二季度信用大幅扩张、经济快速回升是2~3月份超宽货币的结果,而7月份金融数据低于预期、信贷投放速度减缓是4月份以来货币政策回归常态的结果。目前债市面临着货币稳、信用缓、经济修复的组合,张弛快慢之间,债券市场仍然存在机会。

慢变量一:经济修复进程缓慢

7月经济数据出炉显示供需两端斜均放缓。7月经济复苏斜率继续放缓,工业增加值、固定资产投资、社零修复斜率均有所放缓,符合我们此前的判断。结构上,外需强于内需,逆周期属性的地产、基建投资增速持续攀升,但顺周期属性的制造业、消费仍然偏弱,侧面说明经济的内生修复动力仍有待加强。正如我们在《债市启明系列20200803—八月展望:债市不必过度悲观的五个逻辑》提示的,市场对经济回升的速度预期较高,前期利率下跌也蕴含了经济较快回升的预期,这给后续市场提供了利多预期差的可能。

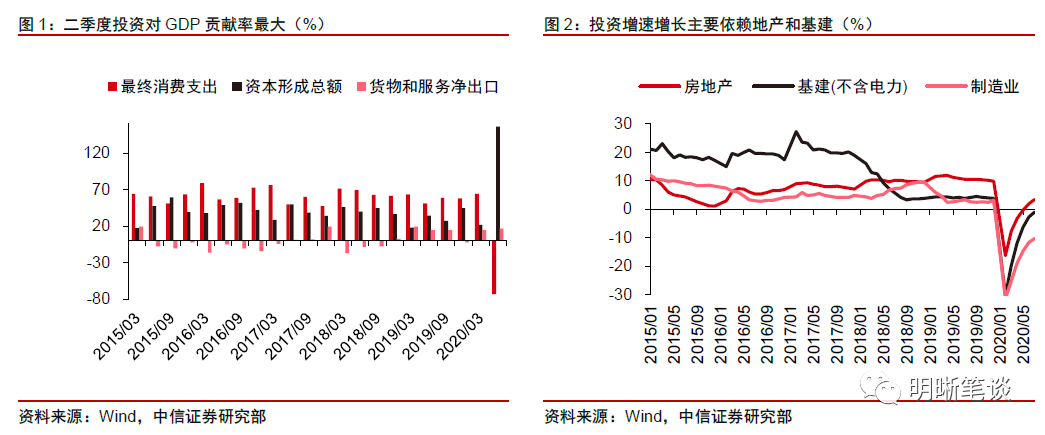

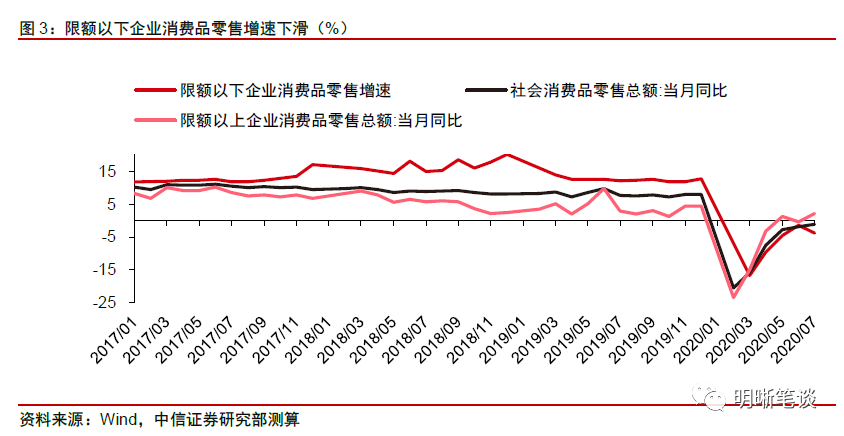

经济回升仍然依赖地产+基建,政策倾向下贡献或逐步降低。二季度宏观经济从疫情中恢复以来,疫情防控常态化背景下,生产端恢复快于需求端,投资成为拉动经济的主要因素。在固定资产投资中,又主要以房地产投资和基建投资为主力。7月固定资产投资增速仍未负增长,但房地产投资当月同比增速和基建投资增速分别升至11.6%(+3.2pcts)、7.9%(+1.1pcts)。因而后续经济回升的方向和速度需要看地产和基建投资能否持续,政策层面近期的态度似乎并不倾向于地产+基建的逻辑。7月份以来各地陆续出台房地产收紧政策、政治局会议再提“房住不炒”,二季度货币政报告对地产表态有所收紧,后续地产投资高增长料难持续,其修复节奏预计会被扰动。基建投资方面,虽然后续财政政策的落地生效将继续支撑基建投资的高增长,但从政治局会议中删去对传统基建的支持可以看出,后续基建政策也难以持续高增长。

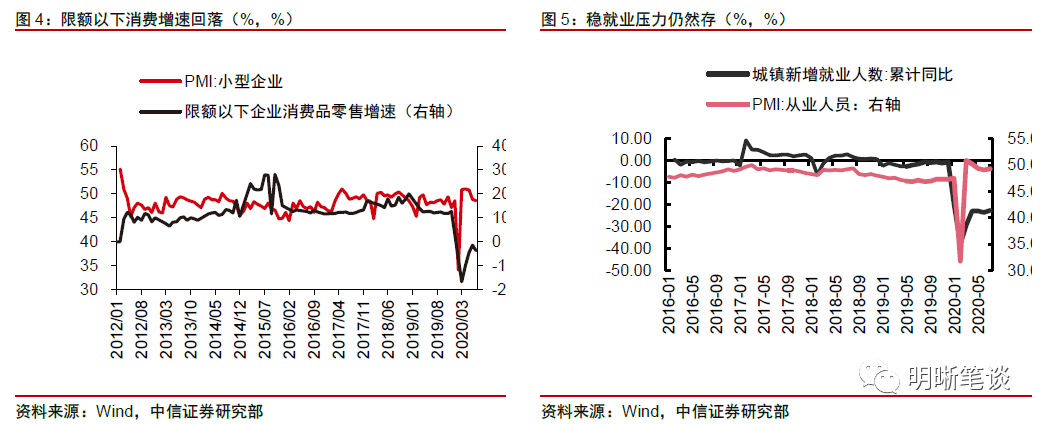

关注限额以下消费拖累,背后或是收入和就业问题。即便政策推动汽车消费大幅回升,但7月社会消费品零售总额(-1.1%,+0.7pct)当月同比增速仍未转正,其中限额以上零售总额当月同比增速(2.2%,+1.8pcts)回暖,但限额以下零售(-3.7%,-2.3pcts)增速放缓大幅拖累总体增速。从历史数据看,限额以下消费品零售总额增速历史上绝大多数时间都高于限额以上消费品零售增速,但今年3月份以来限额以下消费增速修复速度明显低于限额以上消费品零售增速,这与疫情防控措施下小型企业消费场景恢复慢、人们倾向于在大企业消费场景进行消费有关;另一方面,低收入人群面临更大的就业压力,与之对应的小额消费场景恢复较慢。限额以下消费与收入和就业关系较大,这可能是导致消费持续弱势回升的主要原因。

工业增加值增速持平,需求端持续偏弱或阻碍生产继续快速回升。7月工业增加值同比增速为4.8%,与上月持平,这与7月PMI生产指标基本与上月持平较为一致。二季度以来,投资需求是支撑经济修复的最大动力,7月地产投资增速依然强势上行而基建投资增长不及预期,加上水灾影响,可能是工业增加值表现差强人意的重要原因。而投资需求的演绎基本走向极致,消费需求的回升缓慢可能是制约生产端继续快速修复的主要因素。正如前文所述,消费需求的回升仍然缓慢,那么可能继续制约生产端的修复。6月份以来我们提示的需求修复慢可能逐步反馈到生产端(《债市启明系列20200629—七月债市展望》)的逻辑可能会逐步演绎。

慢变量二:信用宽松放缓

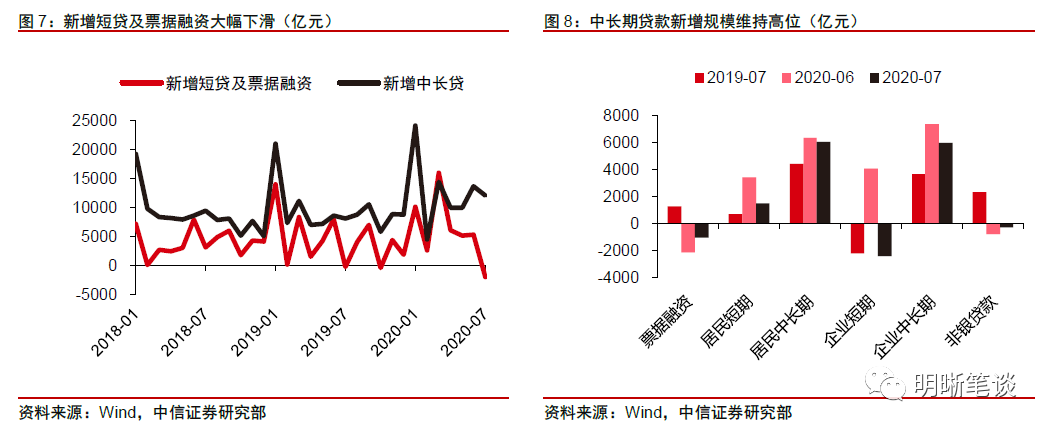

信贷增速下滑,社融增速显示实体融资需求扩张放缓。上周出炉的7月金融数据整体低于预期,人民币贷款增加9927亿,同比少增631亿元,同比增速录得13%,较上月下滑0.2个百分点。信贷投放增量连续两个月趋于温和,信用扩张的节奏已经放缓;从实体经济整体融资角度看,7月社会融资规模增量16900亿元,低于预期,但同比增速12.9%、仍然有所上行。从总量角度看,信用扩张的速度有所放缓。

7月信贷投放不及预期或由于监管政策下的供给收缩。从新增贷款的结构上看,中长贷增长较多而短贷增长连续减速。当前短期与中长期信贷增长的分化可能提示我们信用供给侧出现了一些收缩,而社会融资需求(可能来自较低的信贷成本以及财政高融资带来的基建需求)依旧维持一定水平。从商业银行的视角来看,由于监管层对结构性存款以及票据贴现等可能涉及“资金空转套利”的业务监管从严,因此短期信贷供给自然有所下降;同时政策层“增加制造业中长期融资”的要求也会使得商业银行在有限的信贷额度内更倾向投放中长期信贷。

政策回归中性或将使得信贷增速延续回落。上半年新冠肺炎疫情影响下的宽信用过程更多是政策驱动的,货币总量超宽松、定向优惠政策力度大、鼓励信贷投放、金融监管放松、杠杆率制约解除等为信用扩张创造条件。而随着国内疫情逐步消退、经济处于修复通道之中,预计政策将重新回归常态。二季度货币政报告中明确要求促进贷款投放与市场主体实际资金需求相匹配,使资金平稳有序地投向实体经济,支持经济增长向潜在增速回归,不需要大幅宽信用来支撑经济增速反弹。正如7月信贷数据显示了政策对信贷供给的影响,因而从这个角度看,前期超宽松的货币政策推出后,宽信用步伐也将放缓。

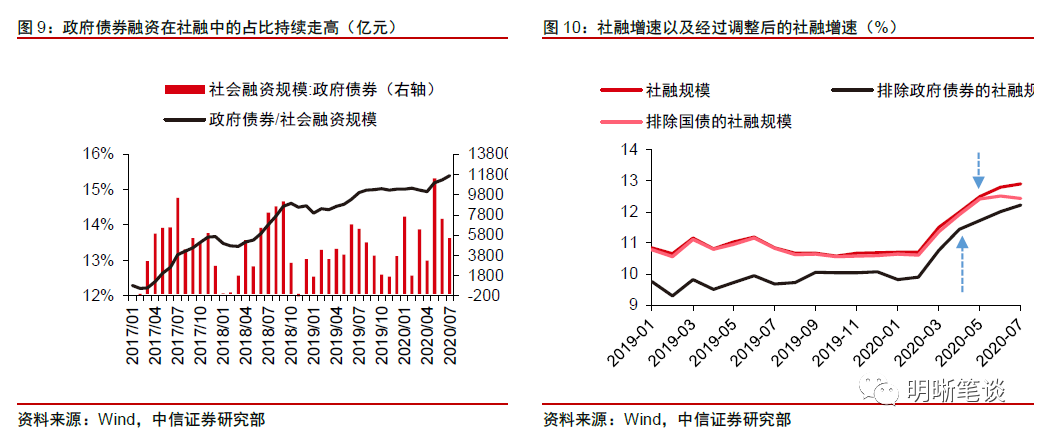

实际上,扣除国债的社融增速已经有所放缓。今年以来财政政策扩张明显,广义赤字扩大对应着政府债券融资规模增长,政府债券融资在社融中的占比也越来越高,政府债券供给压力始终是债券市场的约束之一。但政府融资并不对应着信贷扩张,因而将国债以及政府债券净融资额从社融总量中进行剔除后计算“窄口径”的社融增速,可以看到在剔除国债融资后社融增速在4月开始出现放缓,剔除政府债券融资后增速在5月开始出现放缓,而同期全口径的社融增速依旧维持一个持续上升的趋势。

快变量:货币以稳为主

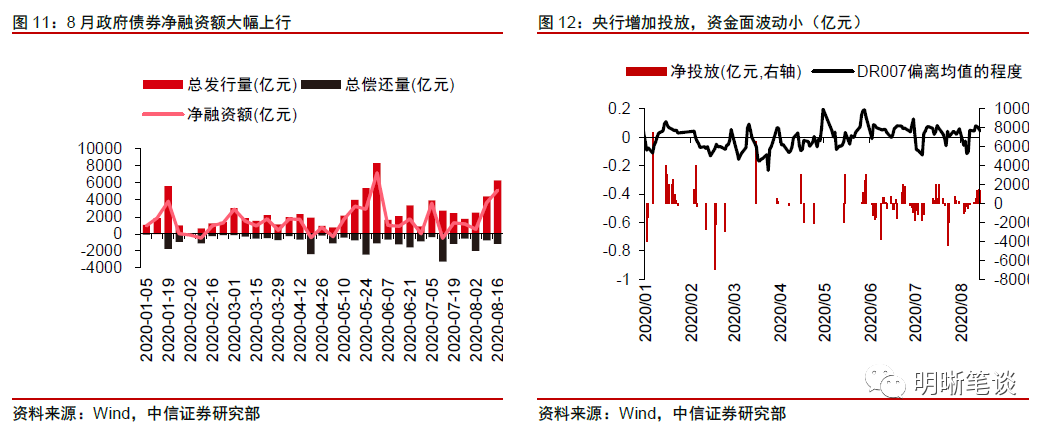

8月份以来政府债券发行量大增,一度成为债市的利空因素。8月份之前市场就政府债券发行压力做了较多讨论,也形成了债券供应压力较大的一致预期,成为利率的利空因素。8月以来政府债券发行确实有所提速,8月第一周国债+地方债净融资额3641.81亿元,第二周国债+地方债净融资额5155.04亿元,为年内仅低于5月最后一周的次高的单周净融资额。

央行开展逆回购投放对冲政府债券发行影响,资金面相对平稳。在政府债券发行集中期,央行流动性投放较为主动,这符合二季度货政报告中提出的“加强与财政部门有机协同,促进政府债券顺利发行”。实际上7月份以来央行逐步增加短期流动性投放以稳定资金面,DR007面临月中缴准缴税压力上行后企稳回落,中枢处于2.2%上下。央行重启逆回购操作将资金价格稳定在当前水平,说明当前的资金面基本符合央行认为的合意的资金利率水平,货币政策回归常态的调整基本到位,8月迄今央行在政府债券发行集中阶段大幅增加流动性净投放,维持资金面平稳运行。

货币政策作为快变量,可能存在超预期空间。一方面,4月份以来政策利率维持不变,LPR始终未调整,在市场一致预期货币易紧难松时,存在央行复制2019年四季度以来历次打破市场预期、回归稳增长操作的可能;另一方面,8月份存量贷款定价基准切换将全面完成,在降成本、向实体让利的目标下,8月~9月存在调整政策利率的可能性。需要密切关注MLF续作和LPR报价情况。

债市策略

上周债市利多层出、情绪改善、利率小幅下行——经济金融数据普遍低于预期,央行加大力度主动投放流动性对冲政府债券供给。在货币—信用—经济的传导链条中,货币是快变量,信用和经济基本面是滞后变量、慢变量。经济弱修复、宽信用放缓这两个慢变量可能进一步促进货币政策这一快变量在维持平稳的基础上动态调整,近期短端流动性投放放量即是表现。目前债市面临着货币稳、信用缓、经济修复的组合,张弛快慢之间,债券市场仍然存在机会,我们维持10年国债到期收益率将在2.8%~3.0%区间震荡的判断。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国