热点栏目

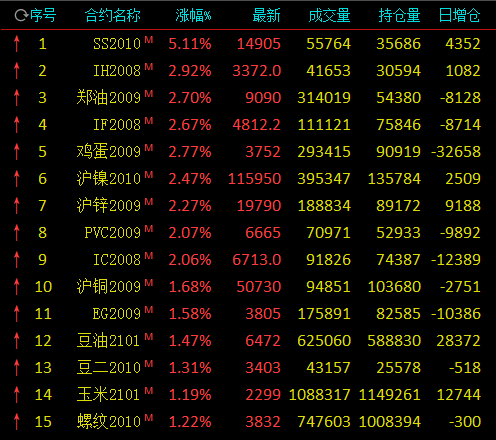

热点栏目8月17日,国内期市多数收涨,有色涨幅居前,不锈钢涨逾5%,沪镍、沪锌涨逾2%,沪铜涨近2%;油脂走升,菜油涨近3%,豆油、豆二涨逾1%;其他农产品中,鸡蛋涨近3%,苹果跌逾2%;能化品分化,PVC涨逾2%,苯乙烯跌近2%。

华泰期货:镍矿与高镍铁价格继续上涨,俄镍现货供应偏紧

镍价短期易涨难跌,以谨慎偏多思路对待。当下镍供需偏强,高镍铁和废不锈钢价格持续攀升,中线镍矿供应偏紧,镍矿价格高企抬升镍铁成本,不锈钢需求对镍价正反馈可能继续加强,国内新能源汽车需求亦在逐步复苏,欧洲新能源汽车销量迅猛增长,三季度镍价或易涨难跌。而且当前菲律宾和印尼镍供应维持紧绷状态,继续超预期提升的可能性较低,反而一旦部分供应受到影响,则现有的平衡格局将被完全打破,从而激发镍价出现一轮阶段性的上涨行情。中线来看,随着印尼镍铁新增产能陆续投产,四季度镍铁供应或逐渐过剩,镍价可能仍将再次回落,全球镍供应或需部分产能出清,镍价才能迎来真正底部。

菲最大两镍矿商:遭疫情冲击上半年销量下滑 下半年不会中断

据SHMET上海金属网,菲律宾最大的两家镍矿商预计,今年他们的运作将不会遭到进一步的重大中断,此前由于采取了旨在遏制冠状病毒的封锁措施,他们的上半年矿石销售下滑。菲律宾第二大镍矿石生产商--全球镍铁控股公司周五维持其2020年出货量目标在500万湿吨不变。该公司上半年销售量同比下滑30%至126万湿吨,去年同期为181万湿吨。该国最大的镍矿石生产商--亚洲镍业公司在声明稿中称,公司对今年的出货量“谨慎乐观”,将接近于2019年的1,880万湿吨水平。该公司上半年销售量下滑20%至729万湿吨。(文华财经)

浙江敦和实业有限公司农产品部门研究员张春鸣:豆粕逢低买的逻辑还是很清楚的:底部空间有限,四季度供需改善明显

1、需求:7月饲料产量环比+9.6%,猪料+10.7%,同时生猪存栏数据同比转正,环比+5%,生猪的恢复的是比较快速的,预计对四季度饲料整体提振在10个点之上,禽料这块,由于19年白羽鸡高引种祖代到20年四季度,会体现同比+10-15%以上,对饲料的整体提振可能1.5-2%,整体来说预计3-4季度豆粕需求会增加12-14%即3315万吨豆粕需求,同比增加14%,预计压榨4170万吨,同比例+14%,508万吨。

2、供给:8-12月大豆到港预计4420万,去年4166万吨,同比+6%,254万吨,加上期初库存740万吨大豆同比+70万吨,合计总计增加324万吨。供需缺口:184万吨比较低。国内供需双增,豆粕价格更多需要成本端指引。

3、成本:美豆从目前6亿蒲式耳的结转库存,预计底部在850-860美分,今年巴西美豆价差大,美豆的出口优势很明显,预计贴水也比较难以下跌,预计大豆的成本在3200上下,考虑到豆油由于收储传闻价格波动可能比较大,预计豆粕的底部成本在2650-2750,考虑到中国养殖利润,需要给油厂一定的利润,估计盘面1月豆粕不会低于2750,所以豆粕逢低买的逻辑还是很清楚的:底部空间有限,四季度供需改善明显。

4、后期可能的驱动:美国装运问题,今年美国大豆玉米高粱等农产品出口销售都比较好,10-12月港口可能会比较拥挤,不排除有装运延迟的问题,届时国内可能基差和盘面会走强。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国