原标题:上半年预亏!汇付天下经营压力凸显,多项成本高增长

来源:投资时报研究员 田文会

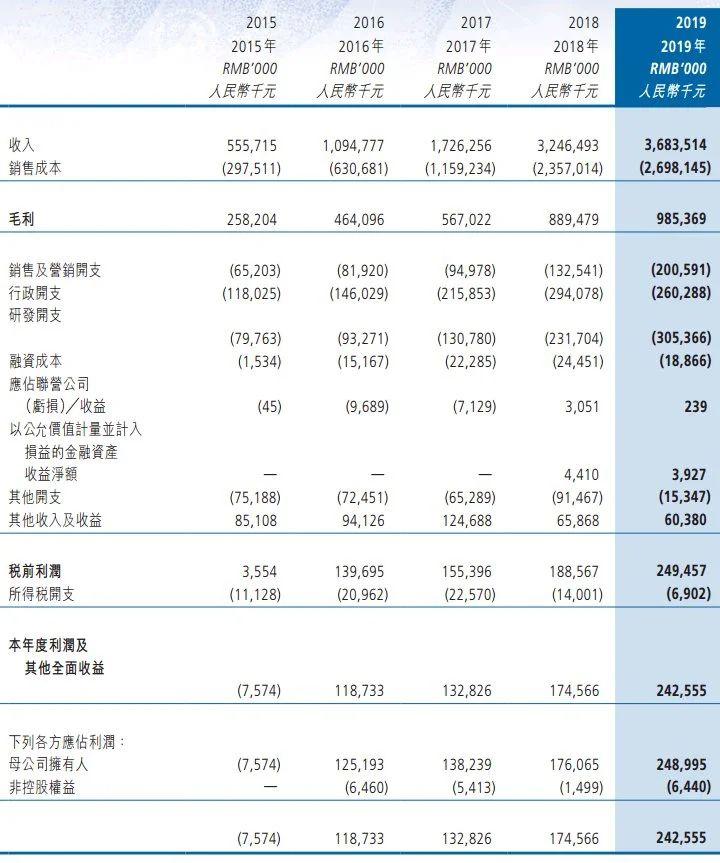

汇付天下2019年虽然实现归属于母公司股东净利润2.49亿元,同比增长41.48%,但也有多项成本高企。其中,销售及营销开支同比大增51.13%

在激烈竞争的第三方支付市场,汇付天下(1806.HK)一直在探索自己的特色路径,不过,今年新冠肺炎疫情还是对其经营带来不小的考验。

该公司近期预警今年上半年或净亏损约0.95亿元至1.15亿元,经调整后的净利润则预计同比下降约41%至48%。

汇付天下称,上述下降主要因新型冠状病毒疫情对业务的影响,以及股份奖励计划相关的股份支付费用的确认。

《投资时报》研究员发现,汇付天下2019年虽然实现归属于母公司股东净利润2.49亿元,同比大增41.48%。但也有多项成本同比高增长。其中,销售及营销开支同比增51.13%,研发开支同比增31.47%。同时,当年其行业解决方案业务支付量同比下降15%,行业解决方案业务收入同比降25%。

《投资时报》就上述业绩下降、成本增长及行业解决方案业务收入下降等问题向汇付天下发送沟通函,对方表示,目前处在业绩静默期,除了公告内容不方便回应更多问题。

汇付天下部分财务数据

数据来源:汇付天下2019年年报

上半年预亏0.95亿元至1.15亿元

第三方支付行业由于和消费、出行及企业开工密切相关,因此不可避免地受到新冠肺炎疫情影响。

据汇付天下近期发布的“盈利预警”公告,其预计今年上半年将录得净亏损约0.95亿元至1.15亿元,而2019年同期净利润约1.42亿元。当不考虑股份支付费用的经调整后的净利润预计约0.8亿元至0.9亿元,与2019年同期1.53亿元相较下降约41%至48%。

公告称,上述数据仅基于董事会对未经审核综合管理账目及现时所得资料作出之初步评估,未经核数师及公司审核委员会审阅或审核,因此或会作出调整。

汇付天下称,上述下降主要因新型冠状病毒疫情对公司业务的影响,导致期间内的传统支付业务收入降低,以及2019年8月采纳的股份奖励计划相关的股份支付费用已全额确认于上半年,该计划在后续期间将不再产生股份支付费用。

该公司在今年4月份发布的2019年报中称:“结合市场形势和发展策略,我们对2020年公司的业绩增长保持乐观,预计各项业绩指标将稳步增长,存量业务的盈利能力持续提升,创新业务的商户数和发展规模将快速扩大。同时,公司各项运营成本将持续降低,产品开发效率进一步提高。”

不过很快,上述业绩预警显示其上半年业绩并不理想。汇付天下表示,新冠肺炎疫情加速了各行业数字化转型的进程,商户数字化服务需求激增,汇付各项创新业务迎来了快速发展,同时也持续加大研发的投入和成果转化,以保持科技领先优势。

其同时表示,面向线上及线下的中小商户推出聚合支付产品和数字化行销及管理解决方案,聚合支付品牌“汇来米”日均交易笔数月复合增长率超150%,通过一个季度的发展已突破百万笔。在新零售、教育、医美等行业推出自研SaaS产品,累计SaaS合作商已超450家,SaaS业务交易量同比去年录得约45%的快速增长;跨境与国际业务交易量同比去年录得超过45%的增长。

不过,在创新突破的过程中,如何尽可能保持业绩稳定增长,也是汇付天下今年需要面对的问题。

行业解决方案业务收入下降

汇付天下2019年交出了一份看起来还不错的业绩答卷,不过,也有一些问题潜藏其中。

2019年年报显示,当年该公司实现净利润2.43亿元,同比增长39%;归属于母公司股东净利润为2.49亿元,同比增41.48%;经调整净利润为3.03亿元,同比增长15%;收入为36.84亿元,同比增13.50%。

成本项中,行政开支为2.60亿元,同比降11.56%,但也有成本项同比增长。其中,销售成本为26.98亿元,同比增14.47%,其增速高于收入增速;销售及营销开支为2.01亿元,同比增51.13%;研发开支为3.05亿元,同比增31.47%。

汇付天下在年报中称,当年销售及营销开支增长的原因主要包括广告及业务推广费增加,以及包括基本薪金及股份奖励计划开支在内的员工成本增加。

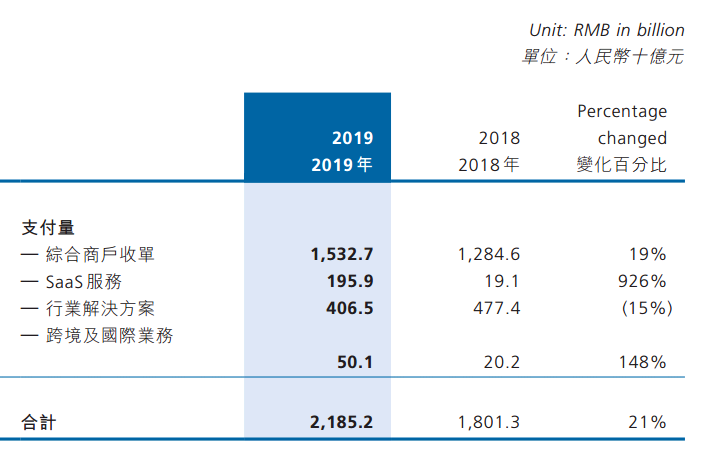

2019年,汇付天下综合商户收单、SaaS服务、行业解决方案、跨境及国际业务等四大业务方向的支付量合计约为21852亿元,同比增长约21%。其中,综合商户收单、SaaS服务、跨境及国际业务支付量分别为15327亿元、1959亿元、501亿元,同比分别增长19%、926%、148%。行业解决方案支付量则为4065亿元,同比下降15%。

汇付天下称,当年其行业解决方案业务快速发展,航旅业务交易规模增长42%,与百余家知名产业链客户建立合作。对于行业解决方案支付量下降的原因,汇付天下称,虽航旅规模同比上升42%,但受互联网金融监管政策影响,行业解决方案部分抵消支付量增幅。

对于SaaS服务业务的增长,汇付天下表示,其通过强化“支付+SaaS”的数字化解决方案能力,助推SaaS由信息和产品服务商升级为交易服务商。2019年,新增合作SaaS机构255家,累计合作 SaaS机构392家;成功推出轻量化的“支付+SaaS”产品—Adapay,客户对接时效从数周大幅缩短至3天,80%的客户已实现自助化运营服务。

同时,当年SaaS服务收入呈现大幅增长,该项收入当年为约5.19亿元,同比增10.10倍。行业解决方案收入则为3.39亿元,同比降25%。行业解决方案业务的毛利率也由上年的54.5%降至2019年的50%。

2019年末,汇付天下现金及现金等价物为13.67亿元,当年现金及现金等价物减少净额为1.68亿元。其中,经营活动所得现金流量净额为4.59亿元,较上年7.19亿元大幅减少36.16%。其中有几项波动幅度很大。预付款项、按金及其它应收款项减少0.74亿元,而2018年为增加25.14亿元。受限制现金增加8.79亿元,2018年则减少18.28亿元。贸易应付款项减少1.46亿元,而2018年为增加2.57亿元。

同时,汇付天下流动资产中,预付款项、按金及其它应收款余额为53.59亿元,2017年末和2018年末分别为29.45亿元和54.39亿元。预付款项、按金及其它应收款包括代表客户应收的款项、应收利息、按金、其他可收回税项、预付开支、其它、减值拨备等项目,其中主要为代表客户应收的款项和减值拨备。2017年末—2019年末,代表客户应收的款项为分别为30.83亿元、56.10亿元、55.20亿元,减值拨备分别为2.27亿元、2.40亿元和2.49亿元。

《投资时报》研究员还注意到,2019年末,汇付天下流动资产中的受限制现金余额为约22.80亿元,2018年末则为约16.11亿元。该公司受限制现金包括代表客户收取的客户备付金、保函保证金及其它有关支付业务的保证金,以及就长期贷款作抵押的定期存款。其中大头为代表客户收取的客户备付金。2019年受限制现金增长主要由于客户备付金增加。2018年末及2019年末,在客户备付金相关指定银行账户持有的金额分别为约13.71亿元及22.50亿元。

汇付天下主要支付业务支付量

数据来源:汇付天下2019年年报

数据来源:汇付天下2019年年报

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国