热点栏目

热点栏目作者:美尔雅期货 黑色分析师 朱港腾

核心内容

目前成材需求强势,高炉开工和铁水产量屡创历史新高,在此现实下,铁矿难以走出单边下跌大趋势行情。但监管层意图明显,在铁矿绝对价格高企,挤压产业链成材利润空间的情况下,后续产业链利润出现再分配的可能性大,推荐投资者考虑做多钢厂利润等套利策略。

1

调控措施形式大于实质,“政策顶”或已出现

8月14日,大商所发布了《关于增加铁矿石期货可交割品牌等有关事项的通知》。结合现行的品种升贴水计算规则,经计算可得,新增的杨迪粉和卡拉拉粉成为了2009合约的最优可交割品。

图1:方案出台当日(8月14日)中高品澳矿和新增品种基差库存情况

“政策顶”或已经出现。考虑到纳入可交割品牌后价格补涨的情况,这意味着比较具有优势的交割品库存量增加了约335万吨,增幅约64%(以原最优交割品为金布巴粉、超特粉计)。虽然交割品库存扩充后,相对于港口上亿吨的矿石而言,仍不足总库存的10%。但这里最重要的是政策制定方对铁矿合约的态度和采取措施的决心、方式。未来矿价若继续向上单边走高,则不排除会有新的调控政策的发布。从这个角度而言,矿石的“政策顶”已经出现。

2

下游成材需求较强,宏观环境宽松友好

下游成材的供需情况良好,对铁矿形成有力支撑。目前螺纹最新表观需求量仍达361.33万吨,同比往年处于最高水平。卷板需求前期较弱,但目前回升势头明显。同时成材库存去化速度快于往年。去年夏季,螺纹单边累库进程共约9周,今年夏季累库进程仅8周,库存数据即进入震荡阶段。去年热卷累库约9周,今年则仅累库约6周。

图2:螺纹表观需求量(单位:万吨/周)

图3:热卷表观需求量(单位:万吨/周)

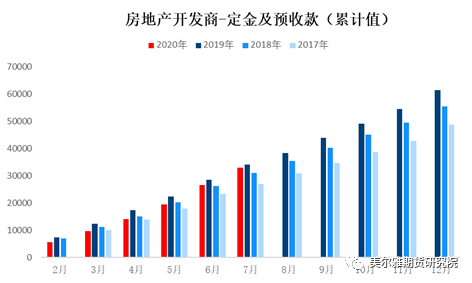

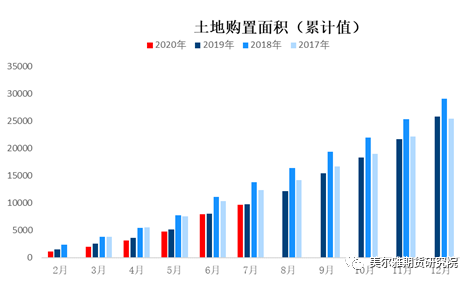

短期内,成材有关的宏观环境仍较好。基建方面,最近的高层会议的态度显示政府今年的财政政策宽松的取向没有收紧,今年新发专项债3.75万亿,根据项目申报审批的一般经验,政府投资项目从立项和规划许可证办理到下发施工许可证在80-100天之间。这意味着今年二季度下发的专项债将在今年秋冬季开始实际落实到工程项目上。地产方面,房地产开发商得到的定金及预收款项目恢复明显,土地购置面积持平于往年。

图4:地方专项债预期发行情况(单位:万元人民币)

图5:房地产开发商定金及预售款情况(单位:亿元人民币)

图6:土地购置面积(单位:万平方米)

3

如何空铁矿?

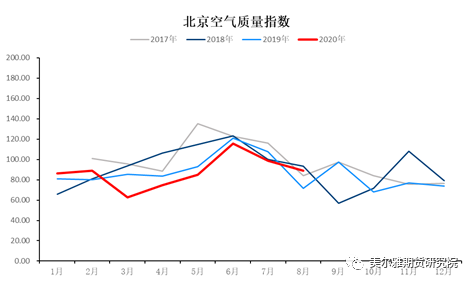

铁矿单边下降行情要等待高炉需求的大量减少。目前高炉产能利用率、铁水产量均屡创历史新高。结合港口疏港量情况来看,外矿用量占比约80-90%,与往年情况类似。这意味着绝大部分疏港铁矿石实际用于高炉生产,目前铁矿的需求是真实地。结合2019年的行情数据来看,矿石的高炉需求实质性大幅减少是矿价单边下行的必要条件。去年夏季高炉开工率的显著下降与环保政策有关。结合今年的经济情况和空气质量优于往年的现实,短期内进行大规模环保限产的可能性小于往年。

图7:高炉外矿用量占比

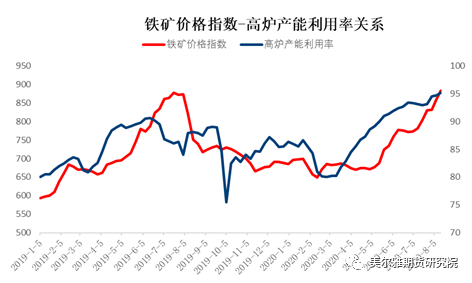

图8:铁矿价格指数与高炉产能利用率关系(长期趋势上先行)

图9:北京空气质量指数同比(AQI指数)

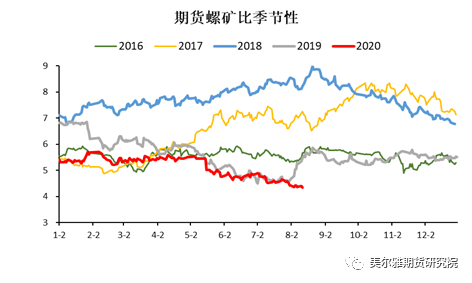

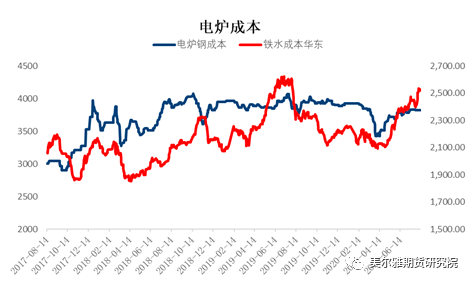

单边做空铁矿有难度,但做多钢厂利润的套利策略值得考虑。由于铁矿价格过于强势,目前螺纹-铁矿价格比值处于历史极低位置。废钢价格已略低于铁水成本,高炉对电炉的成本优势正在减弱。产业链的成本利润再分配可能性较大。

图10:期货螺矿比季节性

图11:电炉成本与铁水成本对比

总结:目前成材需求强势,高炉开工和铁水产量屡创历史新高,在此现实下,铁矿难以走出单边下跌大趋势行情。但监管层意图明显,在铁矿绝对价格高企,挤压产业链成材利润空间的情况下,后续产业链利润出现再分配的可能性大,推荐投资者考虑做多钢厂利润等套利策略。

(数据来源:wind,我的钢铁网,美尔雅期货整理)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国