数字货币大规模内测 数字金融时代加速到来将带给你哪些影响?

商务部网站于8月14日发布《关于印发〈全面深化服务贸易创新发展试点总体方案〉的通知》。通知明确,在京津冀、长三角、粤港澳大湾区及中西部具备条件的试点地区开展数字人民币试点。

监管机构对于金融科技发展持开放态度,数字金融时代加速到来。8月17日,银行板块持续发力,相关指数及个股大涨。截至当日收盘,银行板块内的36只个股全线飙涨。8月18日早间,数字货币板块拉升,御银股份、汇金股份双双封板,飞天诚信、四方精创、数字认证等跟涨。

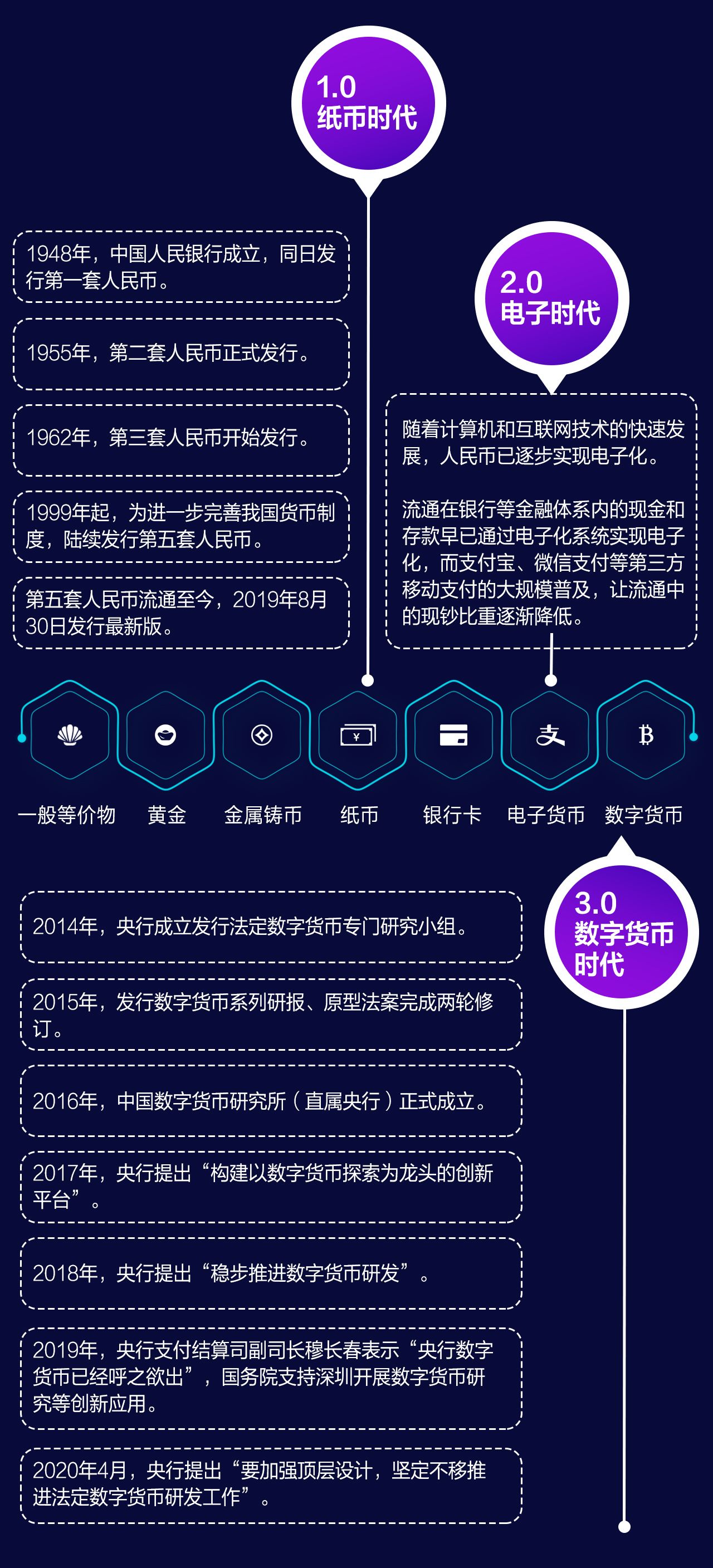

1.中国货币发展史

在新中国成立之前,尤其是中国古代,货币的演变过程是相对缓慢的,从最开始具备实际价值的牛、羊、贝壳和黄金,再到具备信用价值的纸币,货币的形态越来越方便携带和运输。

根据媒体报道披露,央行数字货币在苏州(相城区)试点,将以交通费补贴形式发放。

2.数字货币有何特点?

如今微信与支付宝已成为最常用的支付手段,同样是线上支付,数字货币与它们相比有何不同?

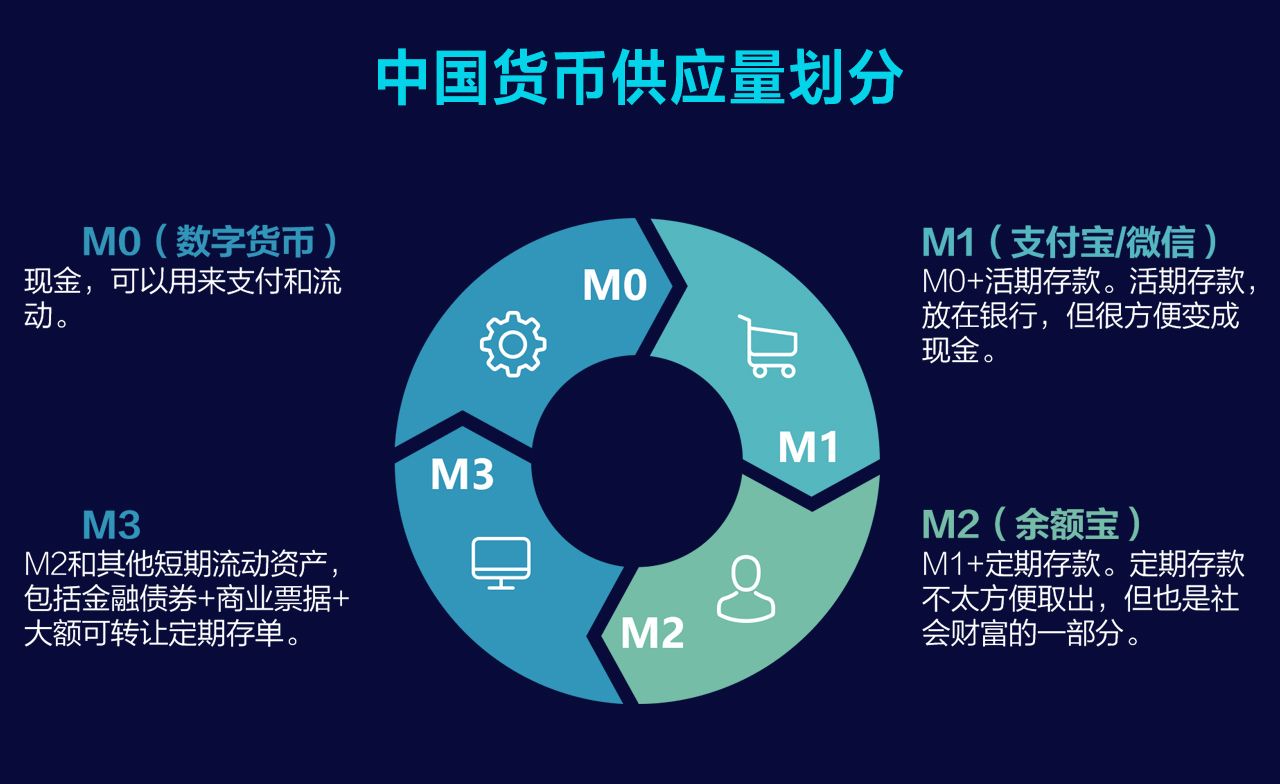

最本质的区别在于央行数字货币是人民币电子版,按供应量定义划分属于M0货币,直接与现金等价且其背后主体为政府。而微信、支付宝则属于M1,只是货币的电子化支付手段,背后依靠的是商业公司的信用,不是真正意义上的数字“人民币”。

这使得“稳”成为数字货币最大优势,且任何商家不得拒绝。回想当年支付宝与微信推行时,很多消费者被商家限定只能用二者之一进行支付的情况在数字货币推行时将不再出现。

此外,数字货币真正摆脱了线上支付对于网络的依赖,只要设备有电,无论是偏远的地区,还是信号差的地下车库都能顺畅地进行支付。

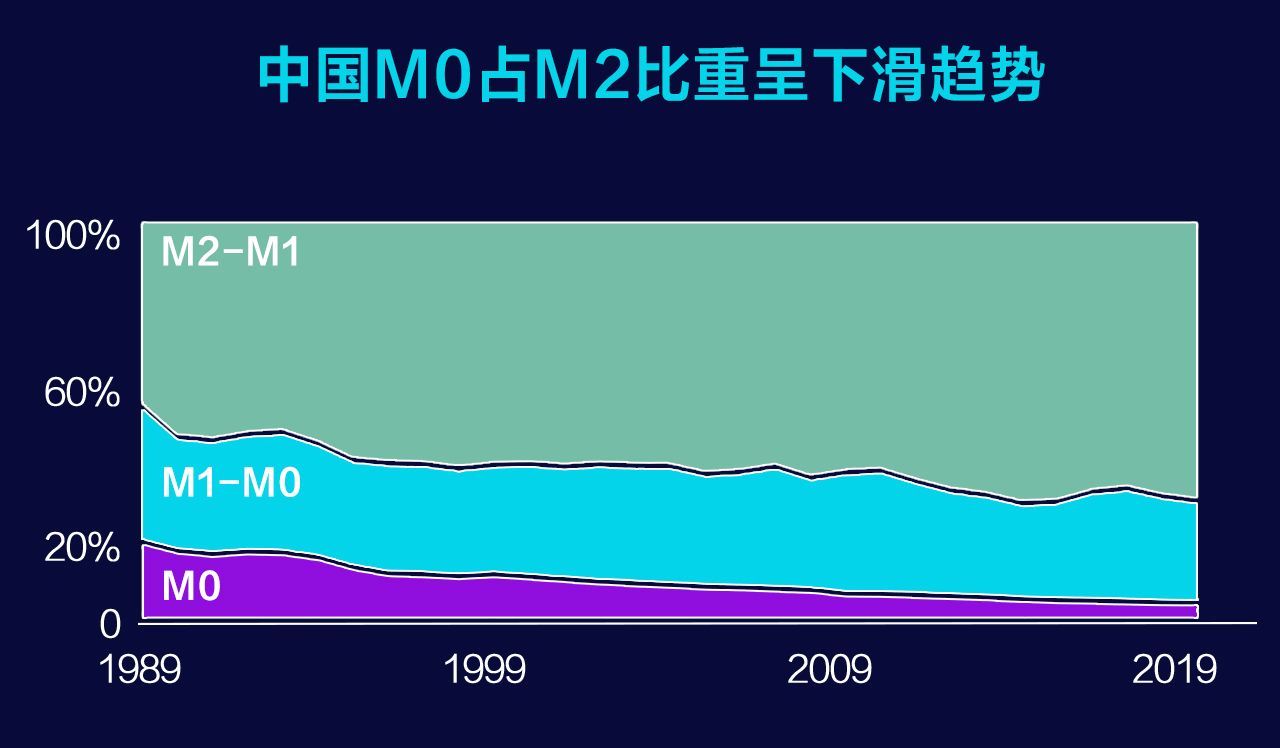

从宏观视角考虑,中国自第三方支付普及后,现金支付持续低迷,2015年后银行卡取现开始呈现负增长。数字货币的推行也有助于应对实物现金流转下降问题,帮助央行应对现金支付日益减少、私人部门提供的数字货币或数字支付服务应用日益广泛的挑战。

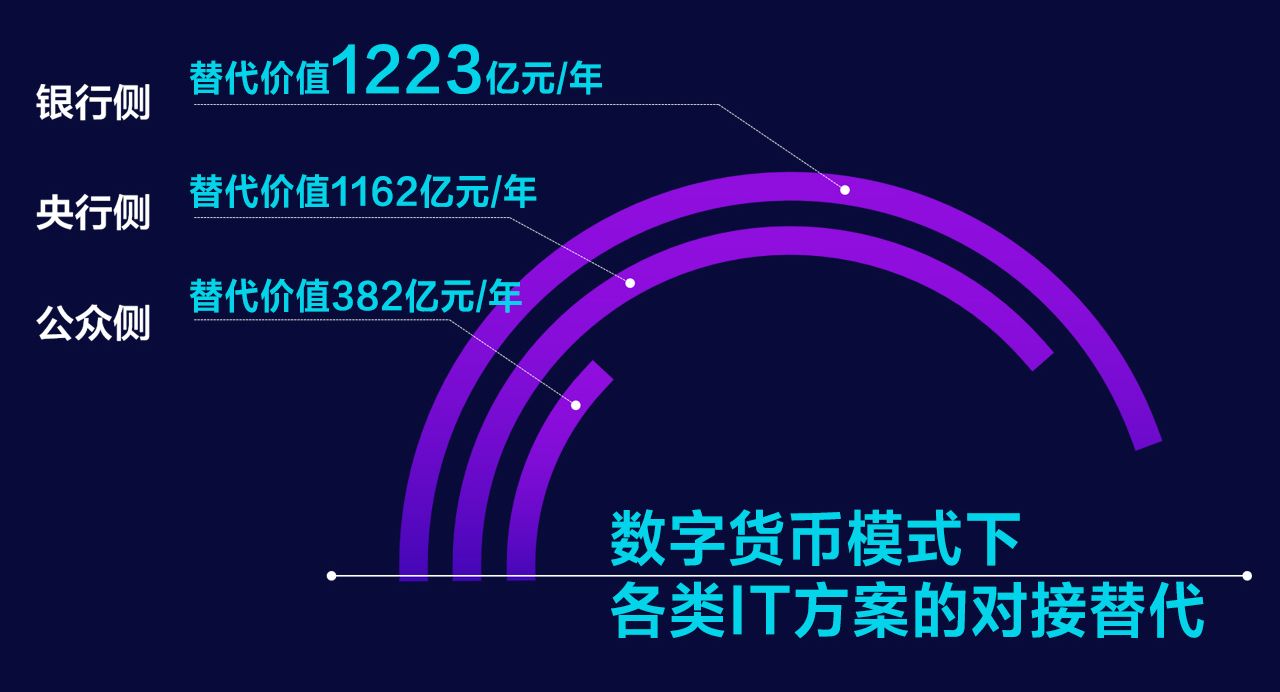

此外,数字货币有利于减少M0现金运行成本。在现金支付为主流支付手段的年代,中国人民银行及银行业金融机构等主体,每年按照最严格的保密物资来运作现金,因此产生巨大的现金货币运行成本,发行越多,负担越重。

按华西证券测算,传统人民币现金的运行成本约为2767亿元/年。

央行通过发行数字货币,将其转为基于可控的算法(密码学及部分区块链算法)、通过网络发行和流通的一串加密数字符号,由此带来巨大成本替代效应,极大提升现金流转效率。

由此可见,从技术上来说,推行法定数字货币有助于提升效率、降低支付成本,也是加强政府中心化管理的方式。

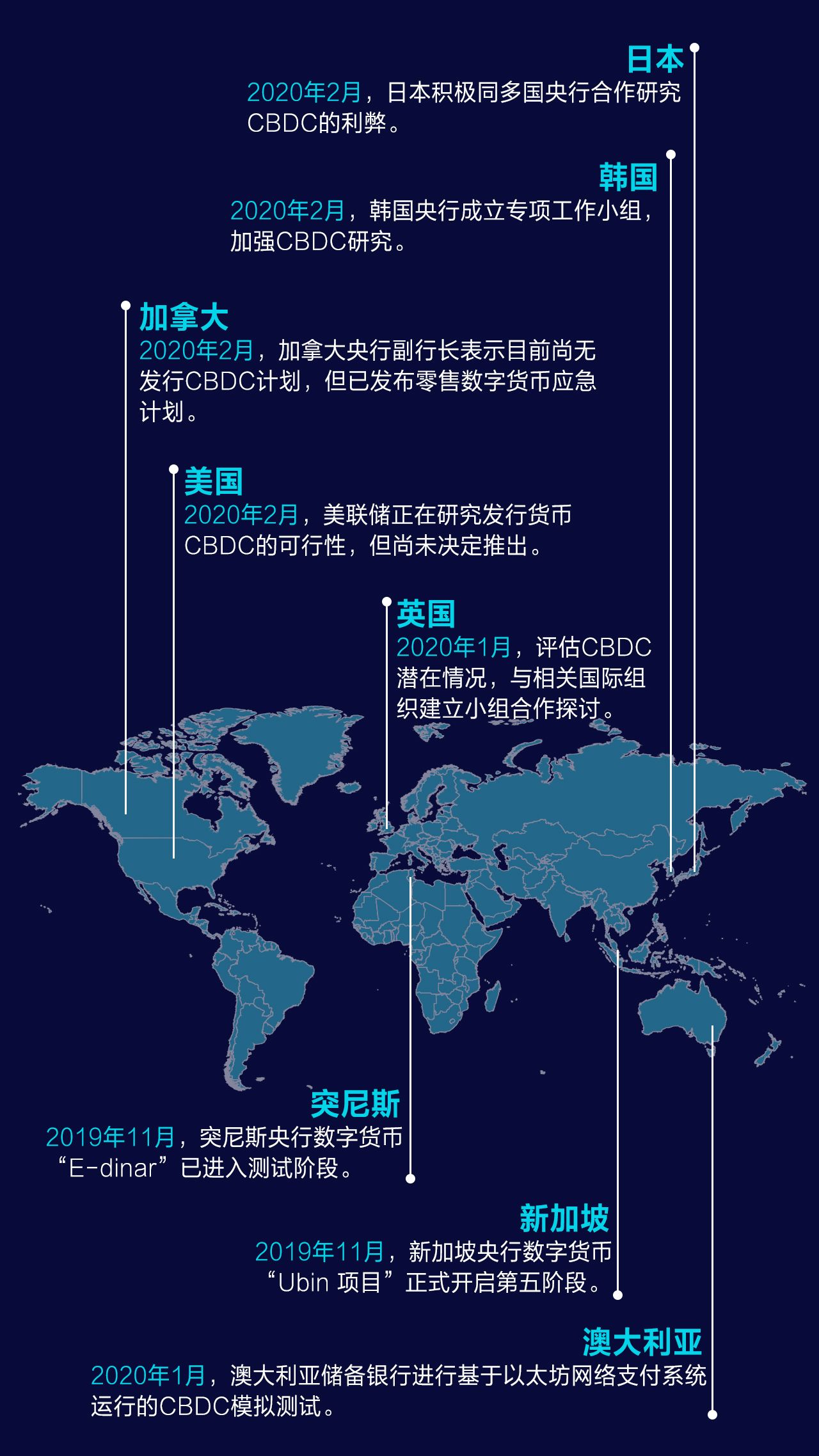

3.全球10%的央行考虑短期内发行数字货币

从全球视角来看,如果一旦有经济体开始使用数字货币,那将在全球产生溢出效应,因此各国经济体都将越来越重视这种新趋势。

目前来看,早在2014年,中国央行便成立发行法定数字货币的专门研究小组,研发走在世界前列。而其他国家对于是否发行法定数字货币仍持有不同态度,不过越来越多的央行开始加入到法定数字货币CBDC的研究中。

国际清算银行(Bank of International Settlements)在2020年发布的调查结果显示:10%的央行考虑在短期内发行数字货币,这些央行所在经济体覆盖了全球20%的人口(约16亿人)。

注:以上为不完全统计。

4.四问数字货币

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国