中国经济网

原标题:舒华体育净利连降2检不合格 同年现金流数据差5000万

中国经济网编者按:8月20日,舒华体育股份有限公司(以下简称“舒华体育”)首发申请将上会。舒华体育主营业务为健身器材和展示架产品的研发、生产和销售。

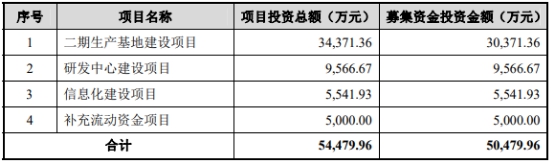

舒华体育拟在上交所主板公开发行新股不超过5000万股,拟募集资金5.05亿元,其中3.04亿元用于“二期生产基地建设项目”、9566.67万元用于“研发中心建设项目”、5541.93万元用于“信息化建设项目”、5000.00用于“补充流动资金项目”。

舒华体育曾在新三板挂牌近2年。但已于2018年7月26日起在全国中小企业股份转让系统终止挂牌。

此次系舒华体育的第二次IPO冲关。舒华体育曾于2018年5月10日向证监会报送首次IPO的招股书,证监会官网于2018年11月16披露了对舒华体育的反馈意见。但2018年12月29日,舒华体育IPO终止审核。

舒华体育本次发行的保荐机构是中信证券。但其实舒华体育在IPO路上曾2度变更保荐机构。

舒华体育最初确定的上市辅导机构就是中信证券。但2017年7月14日,舒华体育与中信证券签署上市辅导终止协议,同日与华菁证券签署上市辅导协议。

舒华体育2018年报送的首版招股书即显示,舒华体育的保荐机构系华菁证券。但此次二度IPO,舒华体育保荐机构又变回为中信证券。

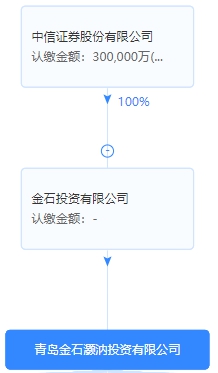

值得注意的是,中信证券还系舒华体育的间接股东。本次发行前,青岛金石灏汭投资有限公司(以下简称“金石灏汭”)持有舒华体育1385.80万股,持股比例为3.83%,位列舒华体育第7大股东。金石灏汭为金石投资有限公司的全资子公司,金石投资有限公司的唯一股东系中信证券。

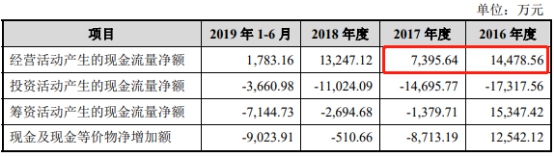

舒华体育2018年版招股书和2019年2版招股书中披露的2016年、2017年经营净现金流数据“打架”,其中2016年前后差逾5000万元。

舒华体育2018年披露的招股书显示,2016年、2017年舒华体育经营活动产生的现金流量净额分别为9470.79万元和5672.81万元。

舒华体育2019年报送的2版招股书则显示,2016年、2017年舒华体育经营活动产生的现金流量净额分别为14478.56万元和7395.64万元,分别与2018年版相差5007.77万、1722.83万元。

两年招股书中2016年、2017年净利润数据、营业利润、利润总额、归属于母公司所有者的净利润、资产、负债、所有者权益数据均前后不一。

舒华体育同版招股书同一产品产量数据前后也存在“打架”情况。据证券市场周刊,招股说明书在分析产能利用率时披露,2019年上半年,舒华体育力量器械的产量分别为28593件。但在分析产销率时,舒华体育力量器械的产量却变了,为26149件,二者相差2444件。

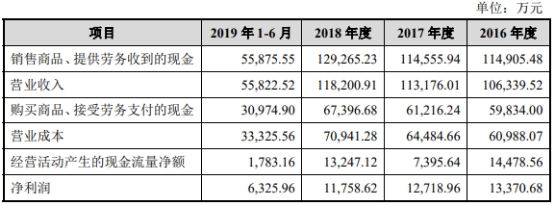

舒华体育营收逐年增长,但净利连降2年。最新招股书显示,2016-2018年及2019年1-6月,舒华体育营业收入分别为10.63亿元、11.32亿元、11.82亿元、5.58亿元,归属于母公司所有者的净利润分别为1.34亿元、1.27亿元、1.18亿元、0.63亿元。

舒华体育各期经营净现金流波动较大。同期,公司销售商品、提供劳务收到的现金分别为11.49亿元、11.46亿元、12.93亿元、5.59亿元;经营活动产生的现金流量净额分别为1.45亿元、0.74亿元、1.32亿元、0.18亿元。

2018年和2019年上半年,舒华体育员工人数接连减少,1年半时间里减少了309人。2016年-2018年及2019年1-6月,舒华体育员工人数分别为2322人、2460人、2203人、2151人。

据财经网,作为健身器材制造商,舒华体育的产品曾多次因质量原因被质量监管部门点名。

2017年12月,上海市质量技术监督局委托第三方检测机构对舒华体育生产的跑步机产品进行检测,检测内容包括静态负荷、锁定方法等六项,其中电器安全一项为不合格,其他五项合格。2018年5月,上海市质量技术监督局对外发布抽查结果。

针对上述情况,2018年4月3日晋江市市场监督管理局还向舒华体育下发了《工业产品质量抽检不合格责令整改通知书》,责令舒华体育提交对该批不合格产品的处理情况及整改措施。

2019年2月,上海市质量技术监督局再次委托第三方检测机构对舒华体育的跑步机产品进行检测,检测内容包括静态负荷、锁定方法等六项,其中电器安全一项为不合格。

中央电视台《每周质量报告》栏目还于2018年11月播出的节目《聚焦电动跑步机》中提到了关于舒华体育跑步机产品的质量问题。

中国经济网记者就相关问题采访舒华体育,截至发稿,未获回复。

健身器材厂商拟主板募资5亿元

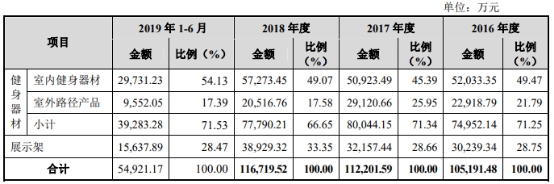

舒华体育主营业务为健身器材和展示架产品的研发、生产和销售,其中健身器材包括室内健身器材、室外路径产品。

2016年至2019年6月,舒华体育健身器材(室内健身器材、室外路径产品)收入占主营业务收入的比例分别为71.25%、71.34%、66.65%、71.53%;展示架收入占比分别为28.75%、28.66%、33.35%和28.47%。

舒华体育控股股东为舒华投资,实际控制人为张维建、杨双珠和张锦鹏。张维建和杨双珠、张锦鹏分别系夫妻关系和父子关系。本次发行前,舒华投资直接持有公司73.85%的股份。张维建直接持有公司4.64%的股份,通过直接持有舒华投资95.00%的股权间接控制公司73.85%的股份,杨双珠直接持有舒华投资5.00%的股权,张锦鹏直接持有公司3.93%的股权。张维建、杨双珠、张锦鹏直接和间接控制公司82.42%的股份。张维建现任公司董事长兼总裁。三位实控人简历如下:

张维建:男,1972年5月生,中国国籍,无境外永久居留权,初中学历,参与了中欧商学院和长江商学院的“高层管理教育”课程。现任公司董事长兼总裁、舒华投资董事长、舒华房地产董事长和舒华展架监事。

杨双珠,女,香港居民,居民身份证号码为R6977**(*),住址为福建省泉州市丰泽区通港西街宝珊花园。现任公司采购部门经理助理、舒华投资董事兼总经理。

张锦鹏,男,中国国籍,无永久境外居留权,身份证号码为35058219940208****,住址为福建省泉州市丰泽区丰泽街566号太平洋花园,现任舒华投资监事、舒华体育产品经理。

舒华体育拟在上交所主板公开发行新股不超过5000万股,发行后公司股本总数不超过4.15亿股,本次拟公开发行股票数量不超过发行后公司股本总数的12.15%。拟募集资金5.05亿元,其中3.04亿元用于“二期生产基地建设项目”、9566.67万元用于“研发中心建设项目”、5541.93万元用于“信息化建设项目”、5000.00用于“补充流动资金项目”。舒华体育本次发行的保荐机构是中信证券。

净利连降2年经营净现金流数据过山车

舒华体育营收保持逐年增长,但净利连降2年。2016-2018年及2019年1-6月,舒华体育营业收入分别为10.63亿元、11.32亿元、11.82亿元、5.58亿元,归属于母公司所有者的净利润分别为1.34亿元、1.27亿元、1.18亿元、0.63亿元。

舒华体育各期经营净现金流波动较大。同期,公司销售商品、提供劳务收到的现金分别为11.49亿元、11.46亿元、12.93亿元、5.59亿元;经营活动产生的现金流量净额分别为1.45亿元、0.74亿元、1.32亿元、0.18亿元。

舒华体育招股书称,2017年度,由于公司应收票据、应收账款、预收账款等经营性往来科目变化,导致当年经营活动产生的现金流量净额低于当期净利润。2019年1-6月,受经营性应收款项和经营性应付款项变动影响,公司的经营性现金流量净额低于净利润,但与2018年同期基本相当。

保荐机构中信证券孙公司系股东首次IPO曾终止审核

舒华体育曾在新三板挂牌近2年。2016年8月17日,公司股票以协议转让方式正式在全国股份转让系统挂牌公开转让,证券简称为“舒华股份”,证券代码为839064。

2017年12月27日,舒华股份召开2017年第三次临时股东大会,同意公司名称由舒华股份有限公司变更为舒华体育股份有限公司。2018年2月5日起,公司在全国中小企业股份转让系统证券简称由“舒华股份”变更为“舒华体育”。公司股票自2018年7月26日起在全国中小企业股份转让系统终止挂牌。

舒华体育最初确定的上市辅导机构就是中信证券,中信证券也是舒华体育在新三板时的主办券商。但2017年7月14日,舒华体育与中信证券签署上市辅导终止协议,同日与华菁证券签署上市辅导协议。

在华菁证券的保荐下,舒华体育于2018年5月10日向证监会报送首次IPO的首版招股书,证监会官网于2018年11月16披露了对舒华体育的反馈意见。但2018年12月29日,舒华体育IPO终止审核。

此次二度IPO,舒华体育保荐机构又变回为中信证券。值得注意的是,本次发行前,青岛金石灏汭投资有限公司(以下简称“金石灏汭”)持有舒华体育1385.80万股,持股比例为3.83%,位列舒华体育第7大股东。金石灏汭为金石投资有限公司的全资子公司,金石投资有限公司的唯一股东系中信证券。

2年财务数据“打架” 同年经营净现金流相差5000万

2018年舒华体育的首份招股书显示,2016年、2017年舒华体育经营活动产生的现金流量净额分别为9470.79万元和5672.81万元。

舒华体育2019年报送的2版招股书则显示,2016年、2017年舒华体育经营活动产生的现金流量净额分别为14478.56万元和7395.64万元,分别与2018年版相差5007.77万、1722.83万元。

值得注意的是,舒华体育2018年版招股书中的经营净现金流数据逐年下滑,还引起证监会的关注,证监会在2018年11月的反馈意见中要求舒华体育分析经营活动产生的现金流量净额持续下降的原因,对发行人经营的影响,发行人是否面临资金紧缺的风险。

但2019年版舒华体育经营净现金流数据改动后,不再是逐年下滑,而呈现上蹿下跳的特征。

两年冲关招股书中2016年、2017年净利润数据也对不上。

2018年版招股书显示,舒华体育2016年、2017年净利润分别为13390.01万元、12731.93万元。

2019年版招股书则显示,舒华体育2016年、2017年净利润分别为13370.68万元、12718.96万元,分别与2018年版相差-19.33万元、-12.97万元。

此外,2年招股书中2016年、2017年营业利润、利润总额、归属于母公司所有者的净利润均对不上。

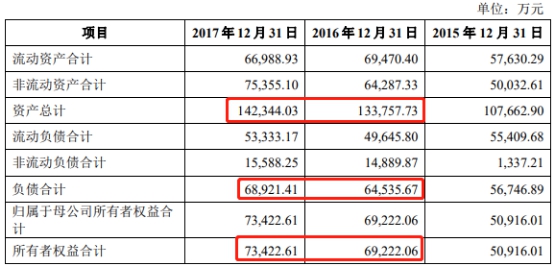

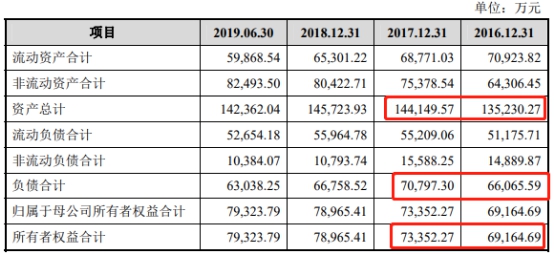

2年招股书中资产、负债、所有者权益数据亦前后不一。

2018年版招股书显示,舒华体育2016年、2017年资产总计分别为133757.73万元、142344.03万元,负债合计分别为64535.57万元、68921.41万元,所有者权益合计分别为69222.06万元、73422.61万元。

2019年版招股书则显示,舒华体育2016年、2017年资产总计分别为135230.27万元、144149.57万元,分别与前版相差1472.54万元、1805.54万元;负债合计分别为66065.59万元、70797.30万元,分别与前版相差1530.02万元、1875.89万元;所有者权益合计分别为69164.69万元、73352.27万元,分别与前版相差-57.37万元、-70.34万元。

同版招股书同一产品产量数据前后“打架”

据证券市场周刊,对生产性企业而言,产量是重要的经营数据之一,是企业一定时期内生产的合格产品数量,因此,产量数据不可能像“橡皮筋”一样可随意伸缩变化。但从舒华体育在招股说明书中所披露的力量器械的产量数据来看,产量原来也是“可变的”。

招股说明书在分析产能利用率时披露,2016-2019年上半年,舒华体育力量器械的产量分别为39928件、49088件、58719件和28593件。

但在分析产销率时,舒华体育力量器械的产量却变了。

招股说明书显示,2016-2019年上半年,舒华体育力量器械的产量分别为39928件、49088件、58719件和26149件。

也就是说,2019年上半年,舒华体育力量器械的产量有两个数据,一个用于产能利用率分析,采用了相对较高的数据——28593件;一个用于产销率分析,采用了相对较低的数据——26149件,二者相差2444件。

现在看看舒华体育在招股说明书中提供的力量器械的图片。

如此大件的力量器械,不应该因为体积太小而计错数。那么,舒华体育为什么要提供两个不同的力量器械产量数据来分别用于分析产能利用率和产销率呢?

1年半员工人数减309人

舒华体育员工人数接连减少,1年半减309人。2016年-2018年及2019年1-6月,舒华体育员工人数分别为2322人、2460人、2203人、2151人。2018年,公司员工人数减少257人,2019年上半年再减少52人。

舒华体育表示,2018年末、2019年6月末,公司员工人数有所减少,主要原因是:(1)公司通过组织重构和流程梳理,结合信息化系统的推广应用,有效地提升了内部管理效率,对管理及行政人员进行了精简,导致2018年末、2019年6月底管理及行政人员人数减少;(2)2017年公司为拓宽销售渠道、开拓地市及县级市场,公司销售采用“渠道下沉”的策略,配备了更多的营销人员,2018年“渠道下沉”的策略已见成效,公司优化了营销销售团队的结构,使得2018年末销售人员减少。

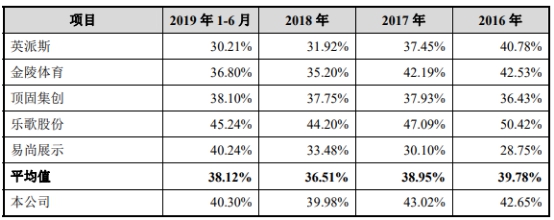

毛利率呈下滑趋势

毛利率方面,无论是舒华体育,还是整个行业,均呈下滑趋势。2016年-2018年及2019年1-6月,舒华体育综合毛利率分别为42.65%、43.02%、39.98%、40.30%,同行平均值分别为39.78%、38.95%、36.51%、38.12%。

舒华体育招股书表示,2018年度,公司综合毛利率较上年度下降3.04个百分点,其中主营业务毛利率较上年度下降2.93个百分点,主要原因系:1)受主要原材料的价格上涨影响,公司室内健身器材、室外路径及展示架产品的单位成本皆出现了不同程度的提升。2)报告期内,公司的路径产品毛利率高于主营业务的整体毛利率水平,而2018年度该类产品在主营业务收入的占比有所降低,致使综合毛利率也有所下降。2019年1-6月,公司综合毛利率与2018年相比保持稳定。

去年上半年流动资产逾75%为应收账款及存货

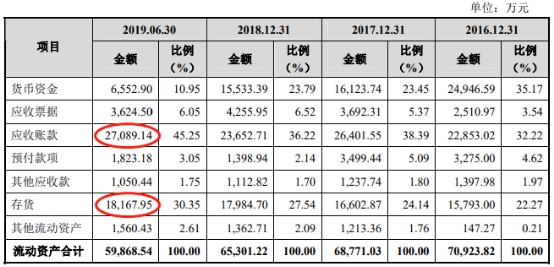

2016年-2018年及2019年1-6月,舒华体育应收账款账目价值分别为2.29亿元、2.64亿元、2.37亿元、2.71亿元,占流动资产比例分别为32.22%、38.39%、36.22%、45.25%;存货账目价值分别为1.58亿元、1.66亿元、1.80亿元、1.82亿元,占流动资产比例分别为22.27%、24.14%、27.54%、30.35%。应收账款和存货合计占流动资产比例分别为54.49%、62.53%、63.76%、75.6%。

各期,舒华体育应收账款周转率分别为4.44次、4.26次、4.37次和2.04次,同行业上市公司平均值分别为7.33、6.70、6.19、2.54。存货周转率分别为3.55、3.85、3.98、1.78,同行平均值分别为4.52、4.29、3.48、1.23。

舒华体育招股书称,报告期内,公司应收账款周转率低于英派斯和行业平均水平,高于金陵体育,主要原因系产品类型、客户结构的不同所造成。报告期内,公司的存货周转率较为稳定。与英派斯相比,公司报告期各期末的存货余额相对更高,一方面,公司各期末已发出但未完成验收的政府采购产品较多,使得存货中的发出商品规模较大;另一方面,为提高生产效率、保证产品交期,公司在报告期内采取了将核心原材料提前备货的应对策略,致使各期末原材料余额相对较高。可比公司金陵体育主要采取按批次生产的模式,通常在满足销售订单需要的同时合理备货,且产品种类众多,因此造成其存货余额相对较大。

分公司曾行贿

2017年6月7日,中国裁判文书网披露的《张惠强、林进宝玩忽职守、受贿二审刑事裁定书》显示,一审判决:一、被告人张惠强犯受贿罪,判处有期徒刑一年二个月,并处罚金人民币十万元;犯玩忽职守罪,判处有期徒刑一年六个月,决定执行有期徒刑二年六个月,并处罚金人民币十万元。二、被告人林进宝犯受贿罪,判处有期徒刑十个月,并处罚金人民币十万元;犯玩忽职守罪,判处有期徒刑一年,决定执行有期徒刑一年六个月,并处罚金人民币十万元。三、扣押的被告人张惠强的违法所得人民币89000元、被告人林进宝的违法所得人民币71000元,予以没收。二审驳回抗诉、上诉,维持原判。

张惠强系原福建省惠安县国税局税源管理四分局收税征管员,林进宝系原福建省惠安县国税局政策法规科科长。

判决认定的受贿罪部分显示,2014年、2015年春节前,上诉人林进宝先后两次在其办公室,收受舒华股份有限公司泉州台商投资区分公司涂某贿送的面值1000元的中闽百汇购物卡各1张,共计价值人民币2000元。

据舒华体育招股书,舒华股份有限公司泉州台商投资区分公司目前名称为“舒华体育股份有限公司泉州台商投资区分公司”,系舒华体育的分公司。

证人涂某的证言证实其曾分两次送给林进宝面值1000元的购物卡各1张,为了搞好关系以关照其所在公司的税务变更登记审批才会送上述物品的。

4年7度决议分红合计逾3亿

2015年-2019年,舒华体育7度进行现金分红,合计分红达3.18亿元。

2015年6月9日,经公司2014年度股东大会通过“关于舒华股份有限公司2014年度利润分配方案的议案”决议,同意按照各股东持股比例,向全体股东分派现金股利5500万元元。

2015年8月10日,经公司2015年第二次临时股东大会通过“关于审议公司2015年上半年利润分配方案的议案”决议,同意按照各股东持股比例,向全体股东分派现金股利500万元。

2016年9月17日,公司2016年第三次临时股东大会审议通过“关于公司2016年度上半年利润分配预案”的决议,同意按照各股东持股比例,向全体股东分派现金股利5001.99万元。该次股利分配已于2016年10月实施完毕。

2017年5月15日,公司2016年度股东大会审议通过“关于公司2016年度利润分配方案”的决议,同意按照各股东持股比例,向全体股东分派现金股利6506.98万元。该次股利分配已于2017年6月实施完毕。

2017年12月27日,公司2017年第三次临时股东大会审议通过“关于公司2017年上半年度利润分配预案”的决议,同意按照各股东持股比例,向全体股东分派现金股利2024.39万元。该次股利分配已于2018年1月实施完毕。

2018年4月9日,公司2017年度股东大会审议通过“关于公司2017年度利润分配方案”的决议,同意按照各股东持股比例,向全体股东分派现金股利6145.48万元。该次股利分配已于2018年4月实施完毕。

2019年4月8日,公司2018年度股东大会审议通过“关于公司2018年度利润分配方案”的决议,同意按照各股东持股比例,向全体股东分派现金股利6145.48万元。该次股利分配已于2019年4月实施完毕。

否认安踏、特步为关联方

据投资者网,舒华体育创建于1996年,主营业务为健身器材和展示架产品的研发、生产和销售,是一家健身解决方案提供商。与安踏、特步等知名体育用品公司一样,舒华体育也是崛起于著名的体育产业之乡福建晋江。

2016年至2018年,安踏和特步始终是舒华体育第一和第三大客户。2018年安踏和特步合计为舒华创造了2.26亿元的收入,占舒华体育2018年总营收的19.13%。

招股说明书显示,林芝安大投资有限公司(下称“林芝安大”)持有舒华体育5.75%的股份,为舒华体育的第二大股东。

企查查显示,丁世家、丁世忠兄弟合计持有林芝安大70%股权,为其实控人。而丁世家还同时担任安踏体育执行董事兼董事会副主席职务,与其弟丁世忠共同掌握着安踏的控股权。而特步的实际控制人丁水波曾为舒华体育实际控制人张维建提供过借款。

因此,舒华体育与安踏和特步的关系受到特别关注,有媒体质疑舒华体育“隐瞒了重大关联”。证监会也在《反馈意见》中询问舒华体育,未将安踏、特步认定为发行人关联方是否符合规定?舒华体育向安踏、特步销售商品定价是否公允,是否存在利益输送,是否存在重大依赖等问题。

舒华体育在新版的招股说明书中解释,丁世家、丁世忠兄弟分别持有林芝安大35%的股权、分别间接持有舒华体育2.01%股份,两人在舒华体育均不担任任何职务,因此丁世家、丁世忠不属于舒华体育关联自然人。根据现行《公司法》、《企业会计准则》等有关法律法规,安踏体育不属于舒华体育的关联法人;特步及其实际控制人丁水波不持有舒华体育的股份,在舒华体育不担任职务,也不属于发行人的关联方。

舒华体育同时表示,公司向安踏、特步、阿迪达斯销售的产品为展示架。公司销售给这三家企业的展示架产品的毛利率水平相近。例如2018年,公司对安踏、特步、阿迪达斯展示架销售的毛利率分别为33.94%、29.18%、32.13%。因此,舒华体育向安踏、特步销售商品的定价公允,不存在利益输送的问题。

报告期内,舒华体育对安踏体育销售收入占总营收的比例均低于15%、毛利额占整体毛利的比例均低于13%;对特步销售收入占总营收的比例均低于5%、毛利额占整体毛利的比例均低于5%。且除了体育类大客户外,舒华体育已陆续开发了装饰装修、内衣等新的展示架客户,以降低公司客户的集中度。因此,公司经营对安踏、特步不构成重大依赖。

不过,舒华体育在招股说明书中还表示,“尽管依据相关关联方认定标准,安踏和公司不属于关联方关系。但鉴于安踏为公司的重要客户,且林芝安大为公司持股超过5%的关联方,从谨慎角度考虑,公司将比照关联交易披露安踏与公司的交易情况。”

多次因产品质量问题被点名

据财经网,作为健身器材制造商,舒华体育的产品曾多次因质量原因被质量监管部门点名。

2017年12月,上海市质量技术监督局委托第三方检测机构对舒华体育生产的跑步机产品进行检测,检测内容包括静态负荷、锁定方法等六项,其中电器安全一项为不合格,其他五项合格。2018年5月,上海市质量技术监督局对外发布抽查结果。

针对上述情况,2018年4月3日晋江市市场监督管理局还向舒华体育下发了《工业产品质量抽检不合格责令整改通知书》,责令舒华体育提交对该批不合格产品的处理情况及整改措施。

2019年2月,上海市质量技术监督局再次委托第三方检测机构对舒华体育的跑步机产品进行检测,检测内容包括静态负荷、锁定方法等六项,其中电器安全一项为不合格。

中央电视台《每周质量报告》栏目还于2018年11月播出的节目《聚焦电动跑步机》中提到了关于舒华体育跑步机产品的质量问题。

值得注意的是,舒华体育此前还曾在自家产品宣传文案中使用央视《每周质量报告》栏目背书。

2017年5月8日,舒华体育在其官方网站发布宣传稿件“央视《每周质量报告》为你揭秘跑步机品牌重要”,文中表示央视《每周质量报告》对跑步机做了产品质量调查,曝光了多家国内外跑步机企业,它们当中存在不同程度的质量问题,严重危害消费者的安全,并表示舒华产品拥有冠军品质保障,获得了消费者的认可。

但仅时隔一年,舒华体育产品就因质量问题登上了同一个央视栏目。

对于以上产品质量问题,舒华体育却表示其已将相关跑步机产品再次送检,新的检验报告显示产品没有质量问题,对于此前被检测出问题的原因,舒华体育并未做详细解释。

获政府补助超同行一度占净利润26%

据新京报,实际上,舒华体育下滑的归母净利润中,还有一部分是来自于政府补助。

2016年,舒华体育获得政府补助1362.86万元,2017年获得政府补助上升至3306.99万元,2018年公司获得政府补助1611.74万元,三年合计获得政府补助6281.59万元。

舒华体育获得的政府补助超过竞争对手。同花顺数据显示,目前A股概念为体育器材的上市公司共7家,分别是双象股份、中体产业、新华都、金陵体育、探路者、英派斯、信隆健康。

其中,金陵体育主要产品包括球类器材、田径器材、其他体育器材、场馆设施等。英派斯主营业务为从事健身器材的开发、制造与销售业务,主要产品包括有氧跑步机系列、家用健身车系列等。而舒华体育在招股说明书中提及,在竞争格局上,国内知名健身器材品牌主要为英派斯、奥瑞特等。

记者查阅2018年财报发现,2016年-2018年,金陵体育分别获得计入当期损益的政府补贴245.87万元、607.47万元、369.05万元。而英派斯在2016年-2018年获得计入当期损益的政府补助分别为247.79万元、422.87万元、800.48万元。

从占比来看,最近三年金陵体育获政府补助占归母净利润的比例为5%-13.8%左右。而英派斯最近三年获政府补助占归母净利润的比例为2.9%-12.8%左右。

而近三年,舒华体育获得的政府补助都在净利润中占比超过10%,在2017年获得3306.99万元政府补助时,该补助在舒华体育归母净利润中占比达到约26%。

尽管净利润下滑、政府补助减少,但舒华体育所处的体育用品行业仍有长足的发展前景。根据国家体育总局公布数据,2011年至2017年,我国体育用品行业增加值逐年增加,年平均复合增长率为14.08%,2017年的行业增速为13.38%。根据2018年中国体育用品产业发展报告的统计数据,到2017年,我国规模以上健身器材制造企业数量已经达到275家。

不过公司招股书中称,目前国内的健身器材企业一方面为国外品牌进行代加工,另一方面自主生产中低端产品,产品设计能力较弱,研发投入不足,产品附加值相对较低。此外,市场还面临部分中小企业无序竞争、打价格战的风险。

舒华体育就曾因竞业纠纷、网络购物合同纠纷等打过官司。除此之外,舒华体育还曾出现公司股东损害公司债权人利益责任纠纷。2017年,舒华体育称,张某未将青岛腾亿电子商务有限公司的财产完全独立于其个人财产,其个人与公司经营收益、债权、债务完全混同;张某滥用公司法人独立地位及股东有限责任,严重损害舒华体育的合法利益。而张某则认为,股东与公司债权人之间不存在任何侵权关系。

行业剧变募投研发项目一年一字未变

据新华网,随着晋江系的浩沙健身轰然倒下。2019年6月初,国内两大头部健身连锁企业威尔士、一兆韦德也相继传出因业绩持续下滑CEO离职的消息。有业内人士悲观地表示,健身行业要做好提前过冬的准备。

舒华体育在招股书里坦言:体育消费并非消费者刚性需求,未来如果经济进入下行周期,消费者可能会减少健身器材的购买量,公司产品销量及毛利率会受到较大影响。因此,存在受宏观经济波动影响导致公司业绩下滑的风险。

磐势体育CEO潘子祺告诉记者,不容小觑的器材存量更新市场,加上健康意识的深入人心,如果国内厂商能持续研发出更贴合消费者需求的智能化、时尚化的健身器材产品,就能一定程度上抵消经济波动对于健身器材的周期性影响。

我国健身器材制造业起步于20世纪80年代,90年代后在经济全球化的大背景下,凭借生产成本优势,承接了大量国际订单,主要生产附加值相对较低的产品。目前,美国爱康、力健、必确、泰诺健等品牌获取全球较高的市场份额,也在国内把持着利润最为丰厚的中高端市场。

记者在采访业内人士了解到,占据市场金字塔尖的爱康,成功最关键因素就是不断地研发和创新,像避震、心率传感、个人训练网络连接等,许多技术都给产业带来了革命性的变革。

招股书中,舒华体育宣称拥有124项专利。但仔细打量,有122项是实用新型和外观专利,真正具有较高含金量的发明专利仅为两项。

2016年,公司研发费用只有700余万元,占营收的0.68%。临近IPO关卡,舒华体育2017年和2018年的研发费用才有一定提高,但与安踏、李宁等企业相比仍差距甚远。

而在近日,成立仅七年的美国明星家庭健身公司Peloton也提交了IPO申请文件。

Peloton研发推出的健身单车和跑步机科技含量十足,售价虽高达2000-4000美元,但阻挡不了消费者对其热捧。快速崛起的Peloton从美国健身器材霸主爱康手中,生生抢下了7.3%的市场份额。

除了推出大热的健身单车、联网跑步机、哑铃和心率监测器等配件外,Peloton还向用户提供付费的健身视频课程,通过健身器材上的显示屏,用户可以接受教练的远程指导。

这些课程包括跑步、竞走、拉伸、瑜伽和力量训练等,用户需要至少订阅一个月的课程,起步费用是20美元。目前,订阅用户已超过了百万。

今年2月彭博社报告披露,高盛和摩根大通将成为Peloton的承销商,给予的估值超80亿美元,俨然已成长为健身赛道上的“独角兽”。

过去一年里,国内和国际健身大行业的众多细分领域发生着颠覆性变革,Peloton的内容+健身科技产品快速迭代,小米生态系统推出的walkingpad家用走步机快速冲击着传统跑步机市场……

面对日趋激烈的内外部环境,舒华体育通过上市募资想要达成哪些目标?记者仔细对比了2018和2019年的两份招股书发现:对公司未来发展影响最为深远的“拟募资投入研发中心建设”,14条具体项目居然一字不变,如同2019版克隆了2018版。

整整一年时间用来对行业趋势“洞若观火”,却没能换来公司对募资研发项目的细微调整,仿佛外面的世界发展停滞了。

国内健身大行业的困局,似乎是市场存在供给过剩。但站在另一个角度思考,还是真正的优质产品供给不足,“是整个健身领域上下游的研发和创新不能满足消费者的真正需求,这是发展的桎梏所在。”潘子祺说。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国