来源:中粮期货研究中心

摘要

近期市场热议粮食安全的话题,高层也就制止餐饮浪费行为官宣。年初至今,粮食话题不断,从越南泰国大米出口限制到非洲蝗灾的报道、从6-7月强降雨对农产品减产的担忧到辽宁局部地区玉米的旱情、从第一阶段协议到国内饲用粗粮的进口,题材的反复热议背后更多是结构性的问题,价格反映了供需矛盾与预期,玉米、豆一、油脂的大幅上涨更多也是各自供需因素导致的。当然,从整体结构看,我国三大主粮产量稳定、储备充裕、安全无忧。本文更多从多个角度去解读当前的粮食热点。

前文参见:《粮食热点简析(一)》

4

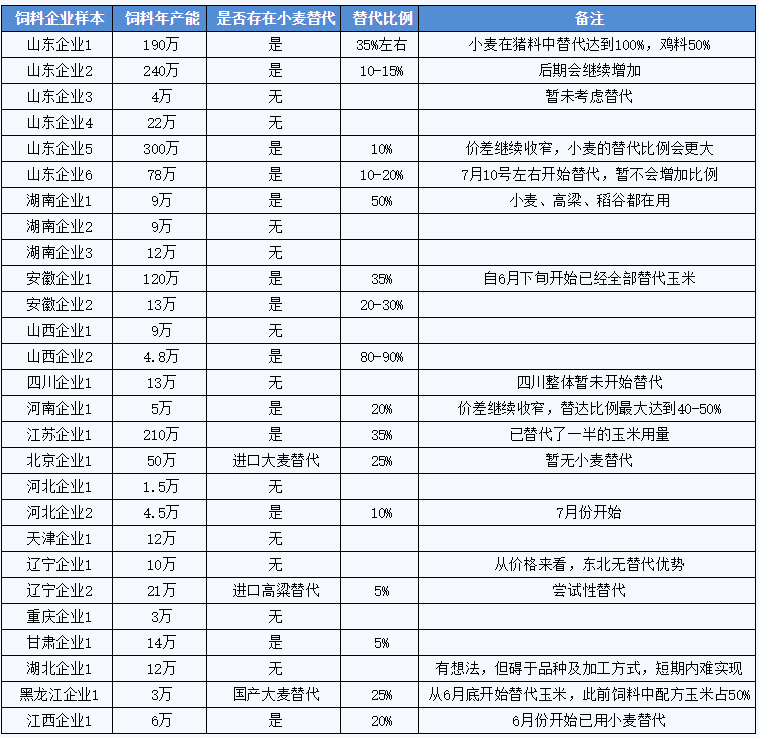

玉米的上涨引发小麦替代发生,加之农户及贸易商惜售进一步驱动价格走强。华北普麦均价较6月初上涨100元/吨,部分地区涨幅超150元/吨。而本轮玉米的价格高地也是华北深加工,因此小麦的替代在新麦上市期就引发市场关注。天下粮仓调研统计各类型饲料企业均有不同程度配发替代。饲料企业普遍反映,今年小麦收购量及使用量均显著多于去年同期,小麦替代玉米主要用于禽料中,自 6 月下旬以来逐步增加添加比例,当前鸡饲料替代比例为 10~20%,鸭饲料替代比例为 20~40%。据了解,猪料中小麦使用比例增长,比例超10%。禽料中整体使用比例维持在10-20%之间,其中鸭料达50%以上(华东华中部分企业100%)。考虑新麦后熟期,8-9月小麦在禽料中的使用比例有望提高到30%。

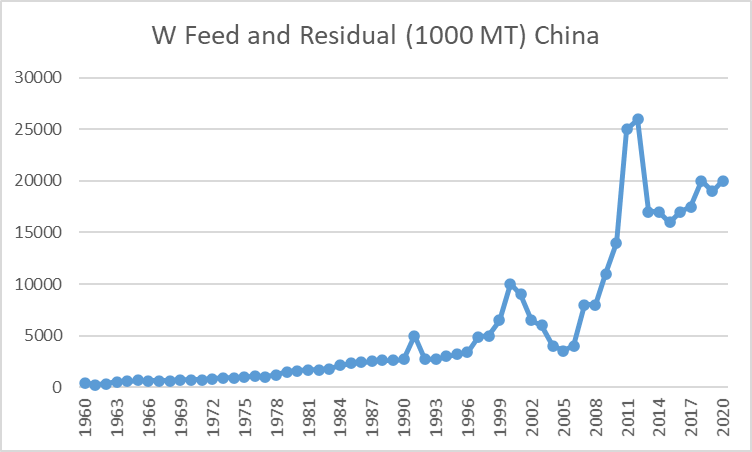

历史类比发现,在玉米临储收购价格高企的年份,根据USDA口径,2011、2012年我国小麦饲用消费从1000万吨水平快速增加至2500万吨水平。而当年华北低于小麦-玉米价格一度走缩至-400元/吨。而今年华北价差从年初400元/吨下跌至-65元/吨,济南价差跌至-100,后期玉米的偏强走势仍将带动小麦饲用替代发生,替代格局仍在演绎,若2020/21年价差弱缩到( -200,-400)区间,初步估计新作替代量1500-2000万吨。

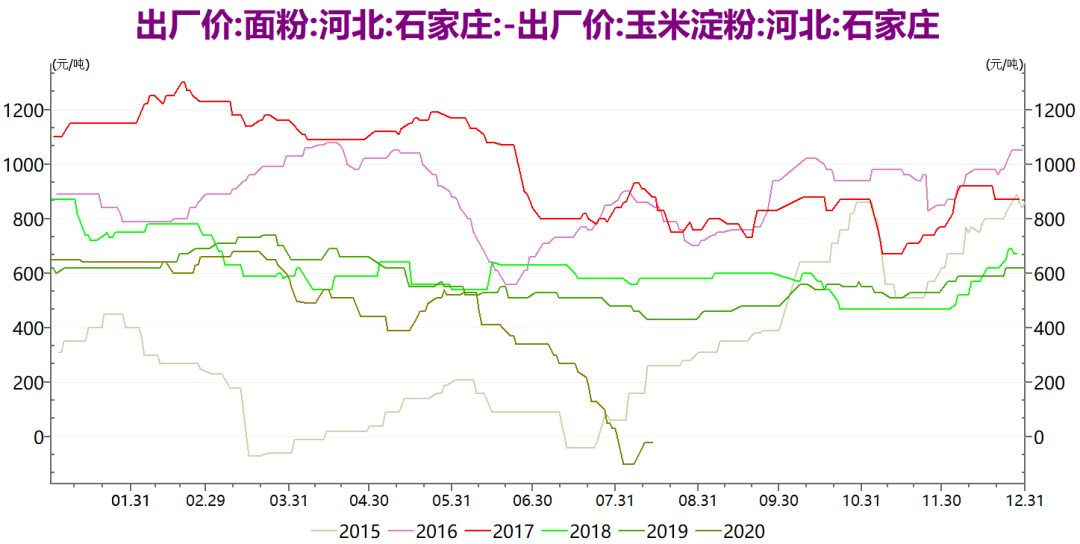

玉米-小麦饲用替代最重要的就是价差,除了饲用替代,还有工业替代。2009-2013年小麦大规模替代玉米的年度,小麦饲用量由500提高至2500万吨,而2016年后玉米价格大幅回落,饲用替代消失,反而玉米淀粉掺混面粉成为反替代,16-17年面粉-淀粉价差在1000元/吨水平。而今年,价差结构性矛盾再次反转,随着淀粉价格大幅上涨,面粉-淀粉价差下跌至-100元/吨。虽然淀粉掺混在其下游终端占比较低,但仍值得关注。

图14 饲料企业小麦替代情况

图15 华北地区小麦-玉米价差

图16 我国小麦年度饲用消费量

图17 面粉-淀粉价差

数据来源:Wind USDA 天下粮仓 中粮期货研究院

5

小麦真的减产了?

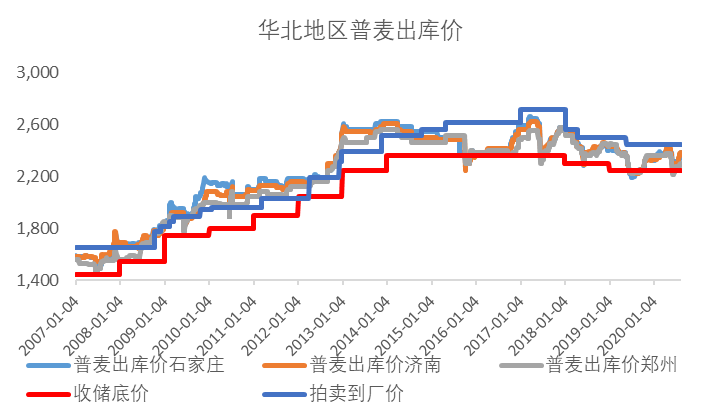

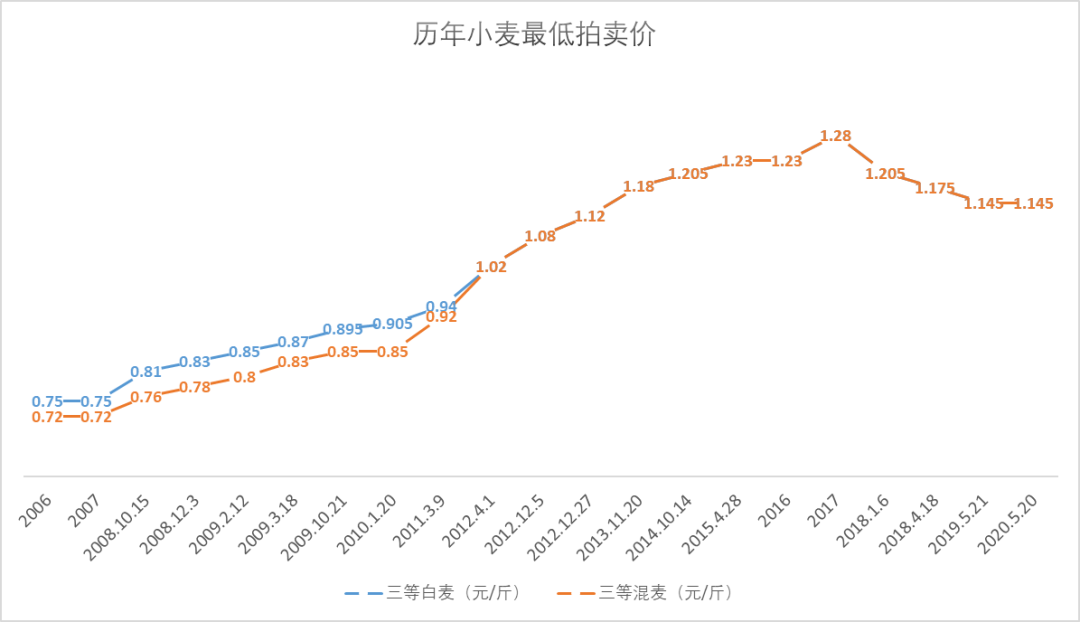

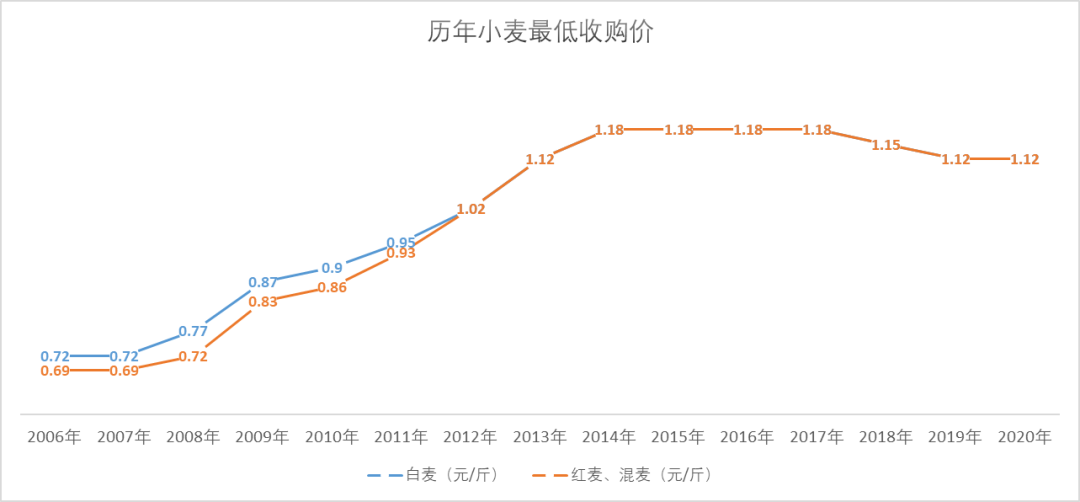

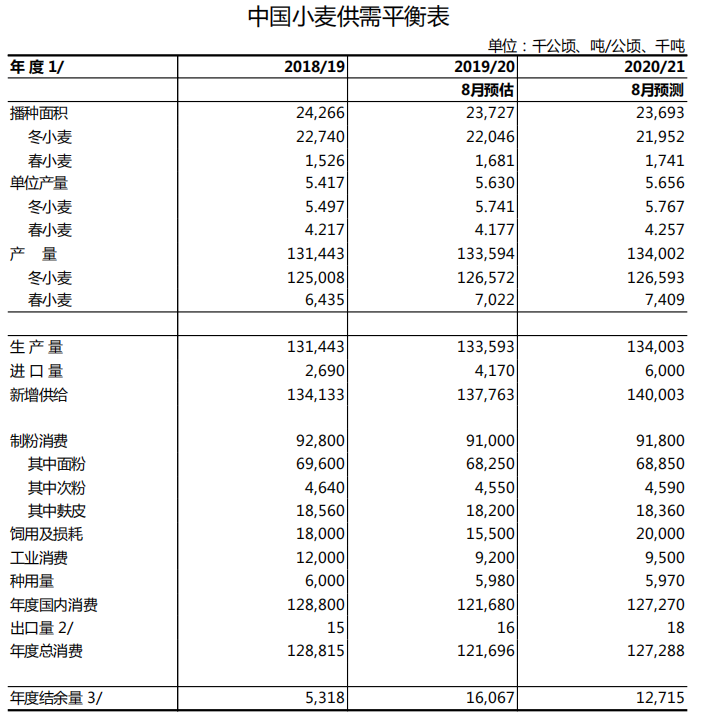

相对玉米的上涨,小麦跟随上涨了100元/吨,但根据历史走势复盘,小麦价格仍是政策主导,上有拍卖顶、下有收储底,20年小麦拍卖和收储价维持不变,分别1.12、1.145元/吨,收储底价提供市场最低支撑,拍卖价折算到厂成本上方顶部压力,即2240-2440元/吨区间波动。

本轮小麦的上涨引发基层农户及贸易商惜售情绪,农户售粮进度和企业主体收购进度同比下滑。价格持续上涨已经高于国家托市价格,近期河南部分地区已经暂停托市收购。而市场部分媒体报道的减产一千万吨,更多是惜售+涨价带来的情绪担忧。国家统计局相关数据:夏粮总产量14281万吨,同比增长0.9%。其中小麦产量13168万吨,同比增长0.6%。按照70%商品率测算,今年小麦商品量9400万吨,截至8月上旬,累计收购的小麦数量尚未达到商品量的一半,更多是替代发生+惜售导致的。若华北地区稳定在2400元/吨左右,则饲用替代或将在价差达到200元/吨左右发生结构性转变,对应山东玉米均价2600元/吨,折算北港平舱价2500元/吨左右将是一个重要压力位。

图18 华北地区小麦价格走势

图19 小麦最低拍卖价

图20 小麦最低收购价

图21 主产区用粮企业小麦收购进度

图22 黄淮地区农户小麦售粮进度

图23 小麦平衡表

数据来源:WIND、国家粮油信息中心、中粮期货研究院

3

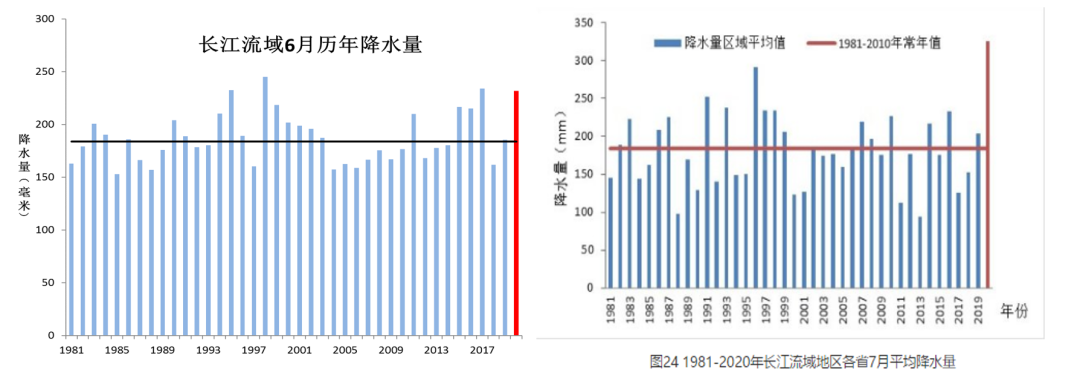

6-7月强降雨的影响

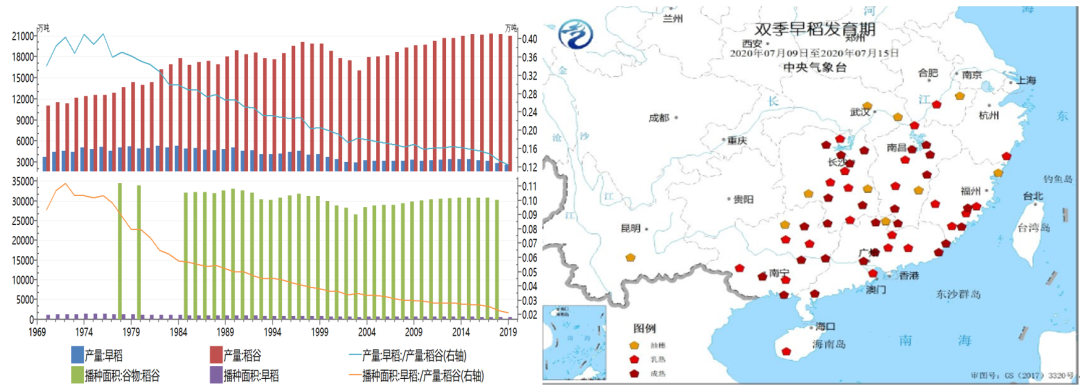

今年汛期以来降雨雨区重叠度高,累积雨量大,降雨强度大,长江华南地区多地受灾,西太副高偏强是此轮大范围降雨的原因。从6、7月份累计降雨来看,长江流域超过98年高位。但对农产品而言,此轮强降雨期间小麦、油菜基本收获完毕、重叠时间短;早稻收获推迟,后期产量、质量下滑,但早稻产量占比低,且国内稻谷仍是政策市,减产影响有限;华南江南不是玉米主产区、黑龙江降雨增多利于生长。类比98年洪涝年份,对国内粮食产量影响有限。

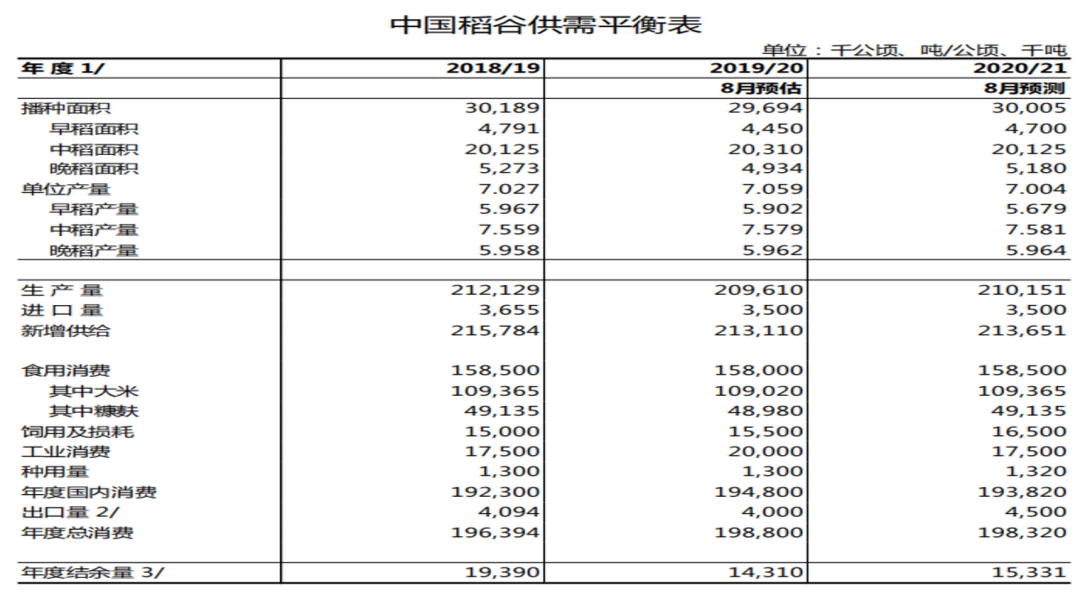

相对而言,强降雨时期也是早稻成熟收获期,今年早稻收割延迟,较常年收割日期推迟一周,但早稻产量占比低,对全国产情影响有限,但质量情况将不如常年,后期烘干加工成本增加。晚稻的种植时间延后,当前晚稻处于苗期,后期影响仍需持续跟踪。从稻谷的基本面来看,供需结构宽松、库存充裕,价格走势受拍卖和收储影响上有顶下有底,影响有限。

图24 长江流域降雨量同比

图25 早稻产量占比及7月中旬发育期

图26 稻谷价格走势

图27 稻谷平衡表

数据来源:WIND、国家粮油信息中心、中国气象网、中粮期货研究院

作者简介

张大龙

中粮期货研究院 农产品资深研究员

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国