热点栏目

热点栏目内容提要:

1、前期检修装置复产,内地供应逐步恢复

2、港口库存居高不下

4、进口预期增加

5、传统下游尚未恢复至往年同期水平,烯烃需求缺乏进一步增长预期

6、甲醇企业仍处亏损中带来的成本支撑

策略方案:

单边操作策略套利操作策略操作品种合约MA2101操作品种合约操作方向区间操作操作方向入场价区1840-2000入场价区目标价区目标价区止损价区止损价区风险提示:

原油价格变动,海外疫情发展情况;甲醇装置、甲醇制烯烃装置负荷;到港船货、港口库存情况。另外,由于宏观事件的影响往往在金融市场波动较大,而甲醇期货作为目前化工品期货中活跃度较高的品种,不排除甲醇期货合约受化工品及整体商品波动而出现较大程度波动。

一、甲醇供需情况分析

1、国内甲醇供应情况分析

从供应端来看,国内甲醇装置检修高峰期已过,7月中旬开始,甲醇企业开工率逐步增加,其中荣信、金诚泰、国泰、中天合创、中原大化、河北华丰、宝泰隆等装置陆续重启,同时易高、宝丰一期、天溪等月底前多有恢复计划。Wind数据显示,截止7月23日,国内甲醇企业开工率在66.76%,较月初增加4.7%,同比去年下降0.8%。随着内地供应逐步恢复,供需矛盾日益增加,加上今年新投产装置较多,特别是宝丰二期产能完全释放后,西北地区供应更加充裕。目前看秋季检修计划暂时不多,8-9月内地供应不减。另外,三季度新疆天业、烟台万华2套装置计划投产,预计每月将新增4-5万吨甲醇供应,中国甲醇自身的供应压力仍将加大。

来源:wind 瑞达期货研究院

从利润角度来看,主产区生产企业实际已经步入盈亏边缘,多数企业生产亏损,煤炭消费旺季下,将加剧甲醇企业的亏损幅度。从内地甲醇企业库存来看,据隆众资讯不完全样本统计,截至7月29日当周,内陆地区部分甲醇代表性企业库存量约计55.98万吨,较上周同期增加3.62万吨,增幅6.91%。目前来看,随着前期检修装置的恢复,内陆地区企业库存压力将会逐步增加。

来源:wind 瑞达期货研究院

2、进口及港口库存情况

从进口情况看,据隆众资讯统计,2020年6月进口船货抵港量预计128.33万吨,较5月份海关数据进口量(105.96万吨)增量22.37万吨,增幅21.11%。来源地方面来看,伊朗地区进口量继续增量,kimiya装置6月份已经出产品,预计7月份或有船货运往国内,预估伊朗货源6月份船货抵港约66.94万吨附近,目前当地装置仍多维持稳定运行,后续busher和kimiya货源仍将继续以中国为目标地,另外沙特、阿曼等中东非伊货源量波动不大,基本维持稳定供应状态。据隆众初步预估,7月份国内甲醇进口量预估110-115万吨附近。

来源:wind 瑞达期货研究院

来源:wind 瑞达期货研究院

从海外装置运行情况看,7月份国际装置临停增多,月初附近美国Fariway年产130万吨甲醇及醋酸装置临停一周,文莱BMC年产85万吨装置停车、马油年产170万吨装置临停一个月。伊朗方面,伊朗ZPC2#年产165万吨甲醇装置临停,BUSHER165万吨检修半月,BMC85万吨重启推迟。目前伊朗装置一套恢复正常,但马油及文莱装置仍未重启。在国际装置临停下,东南亚地区供应缩减较为明显,仅有印尼66万吨装置运行平稳,市场对现货量需求较多,受此影响,CFR东南亚价格迅速反弹。截至7月27日CFR东南亚在227.5美元/吨。而在东南亚价格大幅反弹带动下,中国与东南亚价差迅速扩大至60美元/吨,部分转口货物开始商谈,倘若有货物转口至东南亚,对国内市场而言相对也是利好。

来源:wind 瑞达期货研究院

从港口库存来看,今年以来国内港口甲醇库存居高不下。据隆众资讯,截止7月29日当周,华东港口甲醇库存114.25万吨,较去年同期高34.39万吨;华南港口甲醇库存20.88吨,较去年同期高1.97万吨。据隆众跟踪,近期进口船货抵港多集中在江苏地区,主要以常州、泰州、南通等地为主,主流库区到船相对偏少,浙江地区目前滞港卸货速度仍较缓慢,另外由于船期延迟影响,部分浙江船只亦有推迟抵港,船货或将集中至7月底至8月初。

来源:wind 瑞达期货研究院

来源:wind 瑞达期货研究院

目前伊朗、沙特等中东主要甲醇对华输出相对稳定,由于船货到港量依旧不少,随着伊朗新装置kimiya165万吨/年甲醇装置的逐步提负,伊朗甲醇到港货源将进一步增大,8-9月进口量预计维持在高位。加上中国市场价格高于海外价格,进口端持续保持利润高企的状态。4月份至今,甲醇进口利润保持在200元/吨以上。在高利润的驱动下,海外货源不断涌入中国市场,高进口格局仍持续一段时间,来自海外的供应端压力尚存。

来源:wind 瑞达期货研究院

3、下游需求分析

从传统下游来看,Wind数据显示,截至7月23日,国内甲醛企业开工率为20.4%,环比下降2.28%,同比下降6.16%;二甲醚开工率为21.9%,环比上升0.3%,同比下降6.9%;醋酸开工率为91.25%,环比上升26.46%,同比上升8.45%;MTBE开工率为50.99%,环比下降1.11%,同比上升1.41%。传统需求在今年受疫情影响比较明显,目前来看虽然一直在恢复,除了醋酸和MTBE表现较好,甲醛及二甲醚还远不及去年同期水平。特别是7月份国内多地有洪涝灾害,加上环保因素影响,甲醛市场出现大面积停工。目前来看,全球疫情暂不稳定,多数商品出口订单短期恢复可能性不大。而国内宏观刺激性政策暂时有限,虽然基建相关项目执行力度尚可,但需求方面表现相对逊色,短期看甲醇下游需求难有明显改善。

来源:wind 瑞达期货研究院

烯烃方面,今年的甲醇制烯烃受疫情的影响比较小,而且受到口罩、防护服需求的推动,整体的利润保持在高位。从甲醇制烯烃盘面利润看,甲醇制烯烃利润整体较为可观,5月下旬开始,甲醇制烯烃利润盘面利润维持在2000元/吨上方。高利润带动了高开工,目前装置开工水平和过去两年同期差不多。隆众数据显示,截至7月30日当周,煤制烯烃整体开工率为74.35%,周环比上涨2.36%;华东地区MTO装置开工率在87.84%,环比上周+17.63%。7月份西北部分煤制烯烃装置检修,但由于多数为自身配套甲醇装置,故对市场的影响较小。不过中原乙烯于7月24日停车检修,预计时长3个月,该装置为外采装置,将影响甲醇日用量1800吨左右。但吉林康奈尔30万吨装置今年投产运行,目前8成负荷运行,该装置全部外采,带动甲醇需求的增加。华东地区烯烃装置大多运行稳定,连云港地区装置恢复重启,负荷逐渐提升中,南京地区装置短时间负荷稍有调整,但仍维持偏高水平运行。整体来看,后期甲醇制烯烃需求依然表现较好。另外,四季度天津渤化60万吨装置有投产预期,折合甲醇180万吨的需求量,由于今年装置的利润尚可,新增装置投产可能性较大,一旦投产后对甲醇需求的影响较为明显,后期需重点关注。

来源:wind 瑞达期货研究院

来源:wind 瑞达期货研究院

二、市场评估与展望

整体来看,从供应端来看,国内甲醇装置检修高峰期已过,随着内地供应逐步恢复,供需矛盾日益增加,而三季度仍有新装置投产预期,甲醇市场供应压力有增无减。进口方面,今年海外多套新装置投产,目前伊朗、沙特等中东主要甲醇对华输出相对稳定,进口高利润驱动下,海外货源不断涌入中国市场,高进口格局仍持续一段时间,即便中国与东南亚套利窗口打开,但这部分量影响相对有限。随着进口船货陆续到港,港口高库存将成为常态。需求端来看,虽然传统需求持续改善,但在海外疫情反复和国内环保共同影响下,整体仍偏弱;烯烃需求在高利润下后期需求维持向好,对甲醇产生明显的支撑,但三季度甲醇下游暂无新增产能需求。鉴于甲醇市场高产量、高进口、高库存难以缓解,而需求方面短期提升力度相当有限,供需格局依然表现较弱。但考虑到多数企业依然处于亏损中,成本面支撑下甲醇价格继续下行空间不大,阶段性的减产限产将支撑甲醇价格,预计后市甲醇市场维持低位区间震荡运行态势。

操作策略:

(一)投机策略

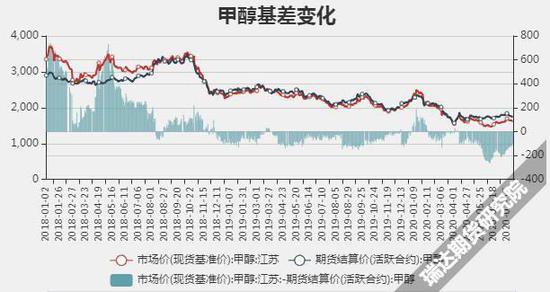

甲醇市场短期仍面临高供应、高进口、高库存的压制,进口量持续攀升,港口甲醇库存居高不下,需求端缺乏新增,期价压力仍较大,但考虑到成本支撑因素,下跌空间亦有限,预计8月份甲醇期价维持低位区间震荡,甲醇2101合约建议在1840-2000区间震荡思路操作。

数据来源:博易大师 瑞达期货研究院

(二)套利策略

截至7月30日,江苏市场甲醇报价1620元/吨,郑州甲醇2009合约结算价在1754元/吨,郑州甲醇2101合约结算价在1945元/吨,现货贴水09合约134元/吨。跨期套利方面,2009-2101合约价差在-191元/吨。由于近月合约面临高库存压力,而远月合约对应下游装置投产,因此可关注空近月买远月操作。从内地-沿海价差来看,截至7月30日,内蒙古贴水江苏355元/吨,价差扩大但套利窗口依然关闭。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院

(三)套保策略

在套期保值方面,近期甲醇市场仍受自身供需过剩带来的库存压力,后市难以出现趋势性上涨,但考虑到成本支撑,下跌空间亦不大,对于产业链上下游套保建议暂时观望。由于目前仍处于震荡市,期权策略上建议关注卖出虚值看涨期权。

风险防范

1、原油价格变动、海外疫情;

2、国内甲醇装置、甲醇制烯烃装置负荷;

3、进口量、到港船货、港口库存情况。

4、关注伊朗装置运行情况。

瑞达期货 林静宜

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国