江苏银行快跑显隐忧:信用卡业务不良率上升,零售业务信用减值损失激增逾500%

记者 贺向军 实习记者 罗丽云 报道

8月14日,上市银行的首份半年报出炉,江苏银行抢下头阵。

今年上半年,与商业银行净利润同比下降9.4%整体形势不同的是,江苏银行得益于营业收入的增长以及较好的成本费用管控水平,实现归属于母公司股东的净利润为81.46亿元,同比增长 3.49%,但增速不及往年。

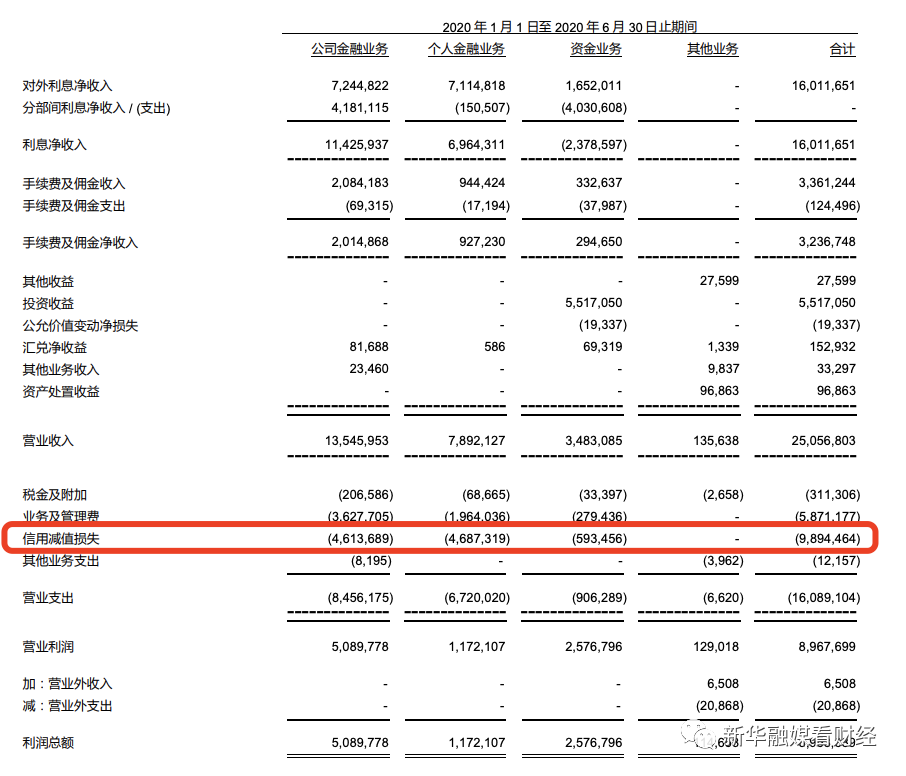

此外,江苏银行深入推进零售转型,零售业务快速扩张,信贷风险存隐忧。数据显示,2020年上半年,江苏银行个人金融业务实现营业收入78.92亿元,同比2019年上半年的49.34亿元上涨了59.95%。同时,该行个人金融业务的信用减值损失计提46.87亿元,同比2019年7.52亿元,上涨了523.27%。

另外,作为零售业务的一部分,今年上半年江苏银行信用卡业务不良率较去年年底上升了0.25个百分点至1.59%,高于整体不良贷款率水平。

记者就净利增速放缓、零售业务信用减值损失激增、信用卡业务不良率上涨等问题,致电并致函江苏银行,但截至发稿时为止,暂未收到回复。

利息净收入增长42.80%推动营收

半年报数据显示,江苏银行资产负债稳步发展。截至2020年6月末,江苏银行的资产总额为2.23万亿元,较2019年末增长7.77%;负债总额为2.06万亿元,较上年末增长7.01%。其中发放贷款和垫款1.10万亿元,较上年末增长9.23%;吸收存款总额1.38万亿元,较上年末增长14.45%。

此外,2018年,江苏银行制定了新一轮的五年发展战略规划,重点实施“六大发展战略”,其中一项为做大零售业务,深化客户经营。今年上半年,该行深入推进零售转型,零售贷款余额为4153亿元,较上年末增长10.48%;零售存款余额为3492亿元,较上年末增长18.98%。

值得关注的是,银保监会最新发布的2020年二季度银行业主要监管指标数据情况显示,2020年上半年,商业银行累计实现净利润1.0万亿元,同比下降9.4%。

商业银行经营成果整体下滑,江苏银行却交出了一份增长的答卷。受利好消息影响,截至8月14日收盘,江苏银行涨幅3.21%至每股6.44元,15日,涨幅2.02%至每股6.57元。

数据显示,今年上半年,江苏银行实现营业收入250.57亿元,同比增长14.33%,保持了两位数的增长势头;净利润同比增幅为3.49%至81.46 亿元。不过,今年上半年,江苏银行的营收、净利润增速均较2019年有所放缓。

往年数据显示,2017年至2019年,江苏银行的营业收入分别为338.39亿元、352.24亿元、449.74亿元,增速分别为7.58%、4.09%、27.68%;归属于母公司股东的净利润分别为118.75亿元、130.65亿元、146.19亿元,增速分别为11.91%、10.02%、11.89%。

具体来看,江苏银行今年上半年利息净收入的大幅增长推动了营收的上涨。该行实现利息净收入160.12亿元,比2019年上半年增长了47.99亿元,大幅增长42.80%,原因系业务规模扩大导致利息收入增加;其他业务收入、投资处置收益增幅分别为64.27%、73.10%,但增长数额仅为0.13亿元、0.41亿元;手续费及佣金净收入实现32.37亿元,同比增幅12.72%,增速不及营业收入增速;其他收益、投资收益、公允价值变动、汇兑净收益甚至呈负增长,增速分别为-46.49%、-27.76% 、-80.08%、-7.27%。

记者注意到,对比今年上半年和去年同期的生息资产平均收益率和计息负债平均付息率数据,不难发现,总生息资产的平均利率保持稳定为4.57%,总计息负债下降了0.22个百分点至2.71%,其中发放贷款及垫款的利率上升了0.03个百分点至5.35%,即揽储成本下降,贷款利率保持稳定,从而使得净息差提升了0.27个百分点至2.10个百分点,推高了利息净收入。

银保监会2020年上半年银行业保险业服务实体经济相关情况指出,为切实做好减费让利的金融服务,工商银行新发放普惠贷款利率4.15%,较去年进一步下降37BP,如果考虑减费让利,小微企业综合融资成本下降87BP。光大银行上半年新发放人民币对公贷款利率水平为5.02%,较2019年下降37BP,为企业压降利息成本近20亿。关于江苏银行发放贷款及垫款的利率上升、总生息资产的平均利率保持稳定的情况,记者就今年上半年减费让利的措施给该行发去了采访提纲,但截至发稿时为止,暂未收到回复。

信用减值损失吞噬部分净利润

零售业务提效增速的背后,江苏银行零售业务信贷风险逐渐暴露。

在资产质量方面,江苏银行今年上半年的不良贷款率为1.37%,较上年末下降0.01个百分点;关注类贷款为207.87亿元,占贷款总额的1.83%,比上年末减少了0.11个百分点。资产质量指标向好,但记者发现该行不良贷款总额为156.2亿元,较上年末增长12.63亿元,增幅8.80%。

此外,江苏银行深化“智慧零售”转型发展,不断丰富信用卡产品体系。今年上半年,该行信用卡累计发卡365.38万张,同比增长65.18%,新增57.28万张;信用卡透支余额192亿元,同比增长15.63%。

值得关注的是,截止到2019年末,江苏银行的信用卡业务不良率为1.34%,今年上半年推升至1.59%,上升了0.25个百分点,高于总体平均不良贷款率水平。

在营业支出方面,江苏银行信用减值损失同比增长33.23%至98.94亿元,推动了营业支出同比增长22.29%至160.89亿元。究其原因,或是零售业务中个人金融业务业绩激增带来的资产质量隐忧。

数据显示,2020年上半年,江苏银行个人金融业务实现营业收入78.92亿元,同比2019年上半年的49.34亿元上涨了59.95%,个人金融业务营收占总营收的31.50%。

从信用减值损失的构成来看,记者发现,今年上半年,江苏银行个人金融业务的信用减值损失为46.87亿元,同比2019年7.52亿元,大涨了523.27%;个人金融业务的信用减值损失占总信用减值损失的比重达47.37%,去年比重仅为10.13%。

(单位:千元 币种:人民币)

正是由于信用减值损失的增长,拉升了营业支出的增幅,从而吞噬了部分净利润,使得江苏银行的净利润增幅仅为3.49%,距离营收增速有一定差距。

引起记者注意的是,半年报中指出,江苏银行尚未终审判决的诉讼案件中,金额1000万元以上的被诉案件共计9件,涉案金额为人民币7.56亿元,银行认为该等事项的最终裁决与执行结果不会对其财务状况或经营成果产生重大影响。对此,记者将持续关注。

公开资料显示,江苏银行于2017年1月24日正式挂牌开业,总部位于江苏南京,2016年8月2日,在上海证券交易所上市,是江苏省最大的法人银行。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国