热点栏目

热点栏目原标题:看图说话!美国经济复苏缓慢前行,但美元魅力失色,仍处下行大周期

过去一周美国人试探着重新走进餐馆和健身房,一些行业招聘增加,而招聘岗位上升表明这种情况可能持续下去。这些迹象显示美国经济复苏缓慢前行,尽管过程并非一路顺风。评估零售店客流、各行业就业情况的高频数据,以及各种全面复苏指数在8月初到月中基本都是上升,一改夏季新冠病例激增期间的停滞状态。

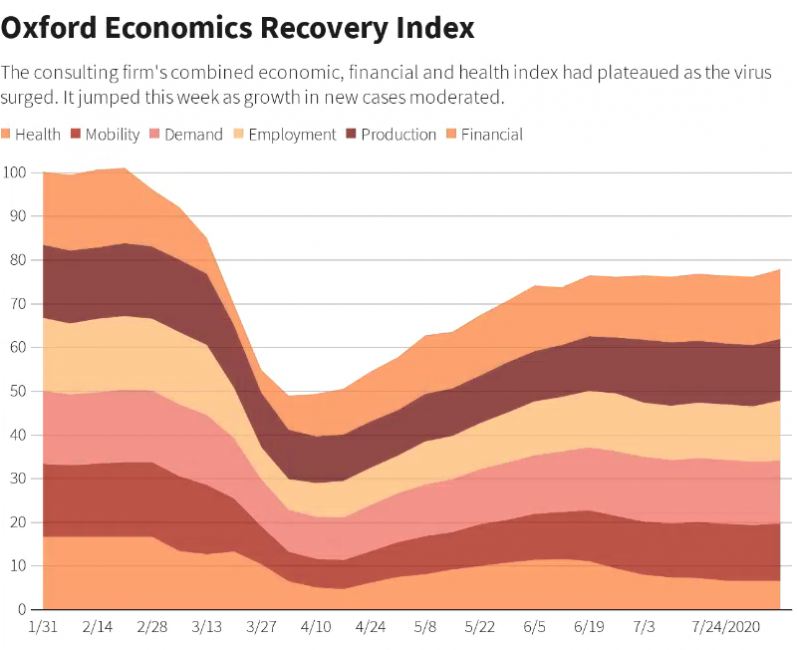

牛津经济研究院首席美国分析师GregoryDaco写道,8月开局“形势不错”,至少到目前为止,原本担心的7月额外失业补贴计划到期会导致支出立即锐减的情况并未出现。之前该研究院数据显示,8月7日止当周经济复苏指数跳升1.3个百分点。

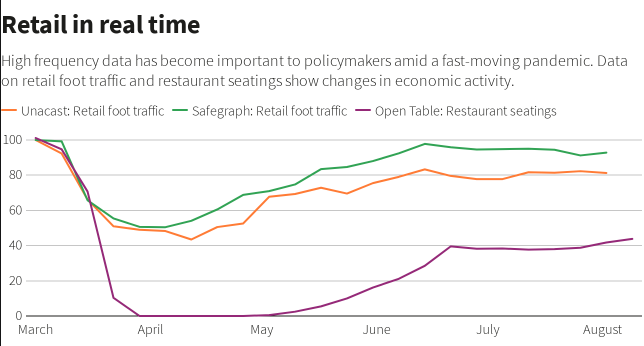

(图1)零售客流量和餐馆就座数据显示经济活动的变化

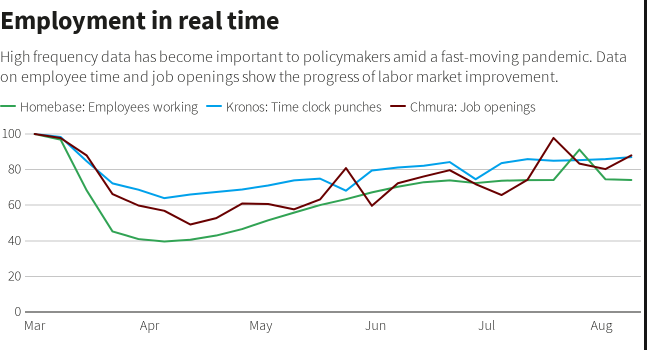

(图2)员工工时以及招聘数据显示就业市场改善情况

(图3)牛津经济研究院经济复苏指数

6月和7月每日新增新冠确诊病例有所减缓,使得该指数的健康指标出现改善。根据新冠疫情追踪计划的数据,新增病例七日移动均值在上个月超过6.6万例后,已回落到5万例以下。Daco写道,流动性、需求、生产和就业指标也都增加,健康数据的改善“如果持续下去,未来几周将为其他方面提供支持。”

这仍然只是一种“假设”,因为秋季学校和大学重新开放,带来新的挑战--对面授课程及亲身参与活动的地方的疫情控制,以及对因工作要求而得离家的父母而言,都是挑战。在返校学生间爆发疫情后,包括圣母大学和北卡罗来纳大学教堂山分校等大学,都已撤回重新开放学校的计划,改为线上授课。

并非所有数据都是正面的。截至8月15日止当周,美国初请失业金人数意外回升至110万。前一周原已降回100万以下,为3月以来首次,引发外界对失业率能更快下降的希望。相形之下,续请失业金人数则继续稳步下降至1480万,因无薪假劳工重返工作岗位。而其他就业数据显示,企业聘雇计划至少保持稳定。

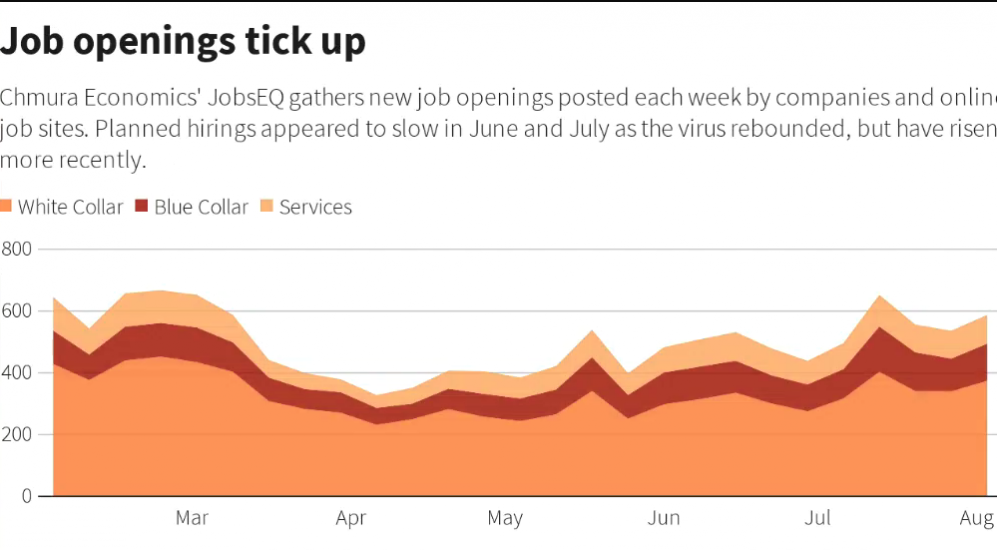

ChmuraEconomics统计的职位新空缺8月初都呈现上升,表明企业想招聘新员工。人力网站Indeed编纂的一项指标显示,当前职缺与2019年相比呈现持续增长,但8月增速放缓。JobsEQ数据汇整企业和线上工作每周新职缺。随着疫情反弹,既定的招聘在6月和7月放缓,但最近已呈现上升。

(图4)新职缺增加

时间管理公司Kronos的数据显示,截至8月16日止的一周,整体行业工作班次增加1.4%,其中约半数聘雇是因为学校和大学员工返回工作岗位。

零售支出也持坚。订位网站Opentable数据显示,周五至周日餐厅就餐订位为一年前的50%,或者更好,为3月中旬以来首次连续三日出现这样的情况,与4月餐厅空荡荡的景象成了鲜明对比。

手机追踪公司Unacast的零售业客流数据显示,美国约半数州的上周末赴餐厅就餐人数达到2019年水准,为7月底以来首见。美容院和理发店也有类似的顾客回归,17州的健身房客流量达到一年前水准,为7月中旬以来最高位。

相比之下,Safegraph编制的零售流量指标下降了约一个百分点,而根据员工时间管理公司Homebase提供的数据,基于小企业样本显示雇员人数略有减少。然而,人们仍在消费。截至8月14日的一周内,3000万大通银行持卡人通过信用卡和借记卡的消费达到了疫情期间的峰值,仅比上年同期水平低9%。

摩根大通分析师JesseEdgerton警告说,尽管数据显示7月失业救济金终止几乎没有造成什么影响,但其影响有可能被掩盖了,因为失业救济金通常是通过州发行的单独的借记卡支付,而这些卡不包括在他的分析内,或者因为失业人群可能在大通银行持卡人中比例不高。

不过,结合餐馆用餐、总体流动性等其他数据以及其他支出指标来看,“自额外救济到期以来...我们迄今为止几乎没有看到下降的迹象”,摩根大通的就业追踪指标预示8月就业人数将增加120万人。

美元陷于下跌大周期

美元维持疲势,美国经济刺激计划难产、经济数据疲弱,再加上公债收益回落、避险需求降温等多重因素,使美元魅力失色。尽管美联储会议记录不如预期鸽派,一度提振美元大涨,但美元仍处于下行大周期。

美国未来一周,重要数据包括美国第二季GDP修正值、7月耐久财订单、8月消费者信心指数,以及美联储主席鲍威尔关于政策框架评估的讲。另外,需留意美国经济刺激计划进展和国际贸易局势。

美元本周开局走势温吞,之后由于美债收益率回落、美国经济数据疲软和避险需求降温等多重因素影响,面临全线抛压。再加上美联储刺激举措的影响持续,美元周二触及27个月低位。

美联储周三发布的会议记录没有人们预期的那么鸽派,让部分美元空头失望,由于美元仓位严重偏空,在会议记录公布后,

美元指数

录得3月以来最大单日涨幅。

美国上周初请失业金人数意外回升至100万人以上,对于因冠状病毒大流行而陷入困境的美国就业市场而言是又一个挫折。美国国债收益率小跌,是美元的另一个利空因素。美元兑多数货币周五呈守势,截止当前,

美元指数

报92.67。

分析师表示,围绕美国经济的忧心,加上美联储大规模量化宽松已导致美元供应过剩,这些因素可能在未来几周加重美元压力。MonexSecurities信用交易员TsutomuSoma,“对美元的信心很疲弱,反映出量化宽松和实质美债收益率下滑的影响。”

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国