热点栏目

热点栏目原标题:片仔癀医药流通业务拖累整体收入 主打产品肝病用药毛利率趋势性下滑 来源:21世纪经济报道

创业板20%涨跌幅来了!东方财富证券支持在线开通创业板,立即开户参与>>

8月22日,片仔癀(600436.SH)发布2020年中报,中报显示,公司实现营业收入32.5亿元,同比增长12.16%,实现归母净利润为8.65亿元,同比增长15.84%。

片仔癀是中华老字号企业,产品是主要跟肝病相关的片仔癀系列产品和由此延伸出来的化妆品业务。

片仔癀上市以来向市场展示了业绩持续稳定增长的白马形象,从近十年年度收入增速看,其业绩穿越周期的稳定性,甚至超越了贵州茅台(600519.SH)。

今年的疫情对片仔癀有没有影响?财报告诉我们片仔癀的收入有了哪些变化?南财AI新闻实验室为大家拆一拆。

医药流通业务拖累公司整体收入

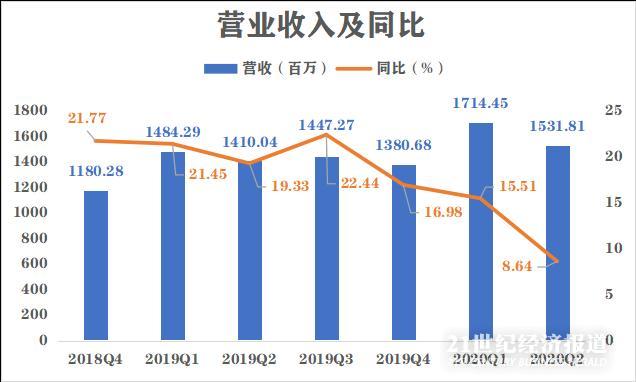

数据来源:飞笛科技,公司财报

虽然上半年公司营业收入保持了两位数增长,但是分解成分季度的数据,还是能看出来,片仔癀今年二季度收入已经跌回到8.64%,为片仔癀2018年以来的季度新低。

有意思的是,片仔癀二季度收入增速明显下降,但是利润并没有受到影响。

数据来源:公司财报,飞笛科技整理

今年头两个季度,公司的净利润增速还能基本维持在2019年三季度以来的水平,也就是说,收入增速下滑对净利润基本没有影响。

导致这一结果的关键是公司收入结构的变化。

数据来源:公司财报,飞笛科技整理

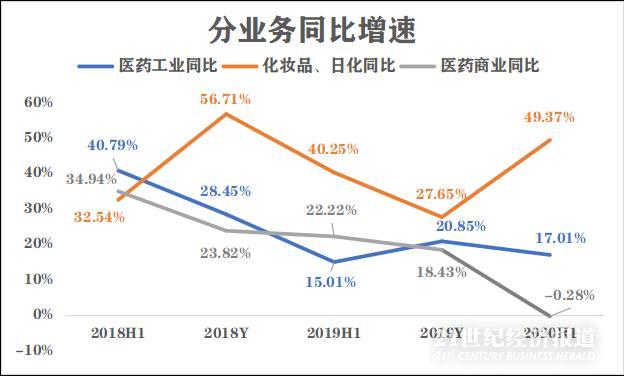

片仔癀有三大业务板块,分别是医药工业,化妆品、日化和医药商业。

三大板块中,医药工业,也就是公司主打的片仔癀系列产品所在的业务板块上半年收入增速为17.01%(公司只有中报和年报才会公布分业务板块的收入),超越了上半年的主营收入增速。化妆品、日化板块是增长最快的板块,今年上半年增长49.3%,对整体收入增长是有拉升作用的。而真正拖累的是医药商业。今年上半年收入增速下降了0.28%。

数据来源:公司财报,飞笛科技整理

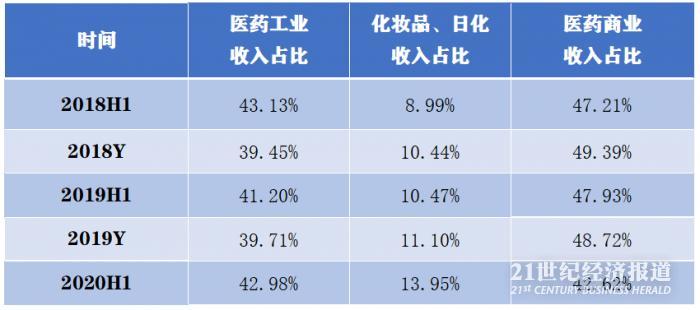

今年上半年,三大板块分别占到公司收入的43%、14%和43%。结合上一图可以知道,对公司收入增长贡献最大的化妆品、日化业务由于收入占比并不高,因此拉动有限,而两大收入来源中,医药工业略好于公司整体收入增速,医药商业由于收入占比也达到了43%,同时收入增长停滞,所以是最主要的收入拖累板块。

数据来源:公司财报,飞笛科技整理

虽然医药商业对公司整体收入增长形成了拖累,但是从上图可以看到,医药商业的毛利率非常低,只有8.47%。而如果计算营业利润,公司上半年的医药商业营业利润只有1.17亿元,占整体营业利润的7.8%,不是公司最主要的利润来源,因此并没有对公司整体的利润增长造成太大的拖累。

未来空间看化妆品业务

从上面的拆解可以得知,公司二季度的收入增速下滑,并非公司的核心业务导致的,因此不影响公司的核心价值。但是无近忧有远虑。从上述分季度的收入和利润增速可以看到,2019年以来,公司的收入和利润增速都下了一个台阶,并且增速仍有缓慢下行的趋势。

分业务来看,公司的主打产品也有疲态。

数据来源:公司财报,飞笛科技整理

公司的医药工业业务收入,主要都来自肝病用药,2020年上半年,肝病用药主营利润为10.74亿元,占到总主营利润的71%。但是从上图可以看到,这一块业务的增速出现明显放缓的趋势。

收入放缓,如果毛利率能上升,同样能够拉升公司的利润,但是从上图可以看到,肝病用药的毛利率也在趋势性下降。

数据来源:公司财报,飞笛科技整理

片仔癀三大业务版块中,增长速度最快,也是未来最有潜力的是化妆品、日化板块,这块业务2019年下半年增速明显放缓,但是今年上半年又重新恢复到比较高的增长水平。

不过值得注意的是,这块业务上半年的毛利率也有不少的下降,而且由于收入占比还小,对公司整体利润贡献仍少,今年上半年这块主营利润只占19.3%。

数据来源:公司财报,飞笛科技整理

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国