来源:民航之翼

在计划中,2020年本来是吉祥航空的腾飞之年。

在2020年,机队规模将突破百架,将进入大型航企行列。

在2020年,宽体机B787飞机将增至10架,将加快推进国际化战略。

在2020年,在与东航顺利实施战略互持的资本合作后,双方将进一步多方面、多层面、多板块等深度合作。

总之,对于吉祥航空来说,2020年足够值得期待。

但一场疫情打乱了所有人的布局和计划。

对于正准备展翅高飞的吉祥航空来说,更是如此。

2020年上半年,航空公司业绩惨不忍睹,吉祥航空也不例外:

营业收入41.69亿,同比下降48.28%。

营业总成本54.42亿,同比下降28.21%。

利润总额-9.071亿,同比下降216.40%。

创下10年来的首次亏损。

如果对比春秋、吉祥、华夏民营航空三杰,不难发现,相比而言,今年吉祥航空业绩下降是最大的。

春秋航空一季度亏损3亿元,二季度业绩改善较快,亏损幅度将远小于吉祥。

华夏航空二季度预计盈利1个亿,上半年基本实现盈亏平衡。

因此,三个民营航空上市公司中,今年吉祥航空的日子是最难的。

一

过快扩张带来的冲击:降幅较快

因吉祥航空实施的是“双品牌双枢纽运行的发展战略”,因此扩张速度要快于春秋与华夏两家航空公司。

双品牌:吉祥航空与九元航空

双枢纽:上海与广州主基地

如果对比2015年到2019年这四年里的增速,不难看出吉祥航空的增速最快。

机队规模方面:

吉祥航空,2015年55架,2019年96架,净增41架。

春秋航空,2015年52架,2019年93架,净增41架。

华夏航空,2015年20架,2019年49架,净增29架。

从旅客旅客运输量来看:

吉祥航空,2015年1058.6万人次,2019年2201.7万人次,4年增长了108%。

春秋航空,2015年1298.8万人次,2019年2239.3万人次,4年增长了72%.

从总资产规模来看:

吉祥航空,2015年134亿,2019年331亿, 增长了147%。

春秋航空,2015年160亿,2019年294亿,增长了84%。

华夏航空,2015年25亿,2019年98亿, 增长了292%。

虽然华夏的相对增速要高于吉祥航空,但吉祥航空的绝对增加量要远远大于华夏航空,速度要快于春秋航空。

过快扩张给公司资金面、经营面都带来较大的压力,特别是在疫情冲击下,吉祥航空受到的冲击最大。

今年吉祥航空的旅客运输量降幅也要远远大于春秋航空。

二

大飞机带来的冲击:利用率锐降

这两年,为了加速推进国际化战略,加快占领上海民航市场,打造以上海虹桥、浦东机场为中心,衔接北美、欧洲、澳洲等国际主要城市的中枢辐射式航线网络。

在全服务航空以及上海枢纽航空建设方面有所作为,吉祥航空从 2018 年下半年计划开始陆续引进 10 架波音 787-900 宽体机。

吉祥航空也成了除海航旗下公司外,第一家引进宽体客机的民营航空公司。

众所周知的是,由于受海外疫情大扩散影响,今年的民航国际市场出现了断崖式的跌幅。

当前,国际疫情仍未出现转好的趋势,冬春换季之后,民航局还将继续实施“五一个”政策,国际市场的复苏还需要非常长的一段时间。

也就是说,谁拥有的大飞机越多,谁遭受的冲击越大。

当然,也有人会说,宽体机可以投放国内市场啊。

大家可以看看各家航空公司目前的客座率,现在各公司都想着法子以大换小去编排航班,大飞机执行国内航线只会亏得更多。

我们从吉祥航空的飞机利用率就可以看出来。

2020年度吉祥航空飞机利用率

2020年上半年吉祥航空飞机利用率

B787飞机利用率从最高的11.35小时降至最低的5.11小时,宽体机折旧费或租赁以及相关维护费用相对较高。

上半年,吉祥航空的单位营业成本为 0.39 元:

其中 A320 系列为 0.39 元,

B787 系列为 0.56元,

B737 系列为 0.33 元。

6架宽体机对于当前吉祥航空是个挑战。

以7月份为例,吉祥航空国际旅客运输量仅5010人,而去年同期为25.3万人次。

国际市场持续接近冰点状态,给吉祥航空带来了较大的不利影响。

三

投资东航带来的冲击:损失20亿元

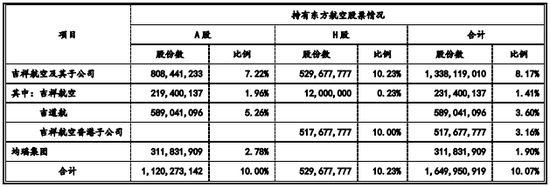

2019年9月,东航与吉祥航空签署战略合作协议,双方从商业伙伴关系升级为战略合作伙伴关系,正式开启“股权+业务”全面合作。

此次股权合作涉及了多个交易主体,覆盖A股和H股两种类别股份。

东航旗下公司东航产投合计持有吉祥航空15%股份。

均瑶集团及其子公司合计持有东方航空10%股份。

整个交易规模合计超过人民币130亿元,成为中国民航业迄今为止规模最大的一笔股权交易。

2019年底,吉祥航空从均瑶集团手中买下吉道航的股权,进而持有东航股份8.17%的股权。

此时,吉祥航空认为:

一是持有东航10.07%表决权,系东方航空重要股东;

二是有权通过董事会参与东航财务及重大经营决策,能够对其施加重大影响。

因此对东方航空的8.17%股权以权益法进行长期股权投资核算。

也就是说只要东航股份报表反映多少净利润,无论是否进行分配,吉祥航空将按照所持份额直接计入税前利润,此举也将大大提升吉祥航空的利润水平。

事物往往都具有两面性。

既然东航盈利会给吉祥带来不菲的投资收益,那么一旦东航亏损,也将给吉祥航空带来不少的投资损失。

谁也没有料到2020年的民航业会如此惨淡。

吉祥航空更没有想到。

在疫情冲击下,2020年第一季度东航净亏损41.9亿元。

如果按照吉祥航空的8.17%持股比例计算,将会增加吉祥航空3.4亿元的亏损,快赶上吉祥航空自身经营亏损。

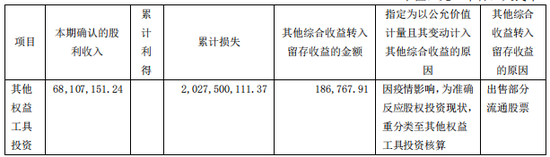

在这种情况下,吉祥航空进行会计方面的调整。

将所持东航股权调整为其他权益工具投资。

因为其他权益工具投资是作为金融资产来确认的,吉祥航空以公允价值变动进行计量。

也就是说吉祥航空对持有的东航股票是按照股价变化来确认收益,只不过不在利润表的反应,而在资产负债表的综合收益里反应。

因此,今年东航的股价虽然跌了,但吉祥航空的利润表里看不出,不影响吉航空的利润。

不过,却影响吉祥航空的净资产。

上半年,东航股票东5.81元跌至4.22元,跌幅27.4%。

由此,吉祥航空所持东航市值损失了20亿元。

此外加上经营上的亏损,半年的功夫吉祥航空就损失了29亿元。

吉祥航空的净资产也从年初的129亿元大幅下降至2020年6月底100亿元。

资产负债率也从年初的61%大幅升至6月底70%,半年就涨了9个百分点。

当然,对于东航的投资是长期投资,更重要的作用是战略合作层面,股市的短暂波动对吉祥并没有实质性影响。

四

资金面无忧:半年多借36亿元

投资东航的损失更多的是账面上的变动,未来一旦民航回暖,市值又将会回升上来。

从吉祥航空的资金面来看,其实无需多虑。

吉祥航空的融资能力还是比较强的。

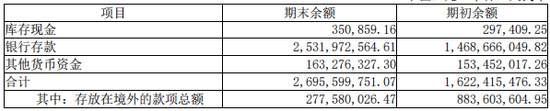

上半年,吉祥航空短期借款就增加了36亿元。

不过由于经营以及投资方面流出不少资金,因此总体来看,上半年吉祥航空增加了12亿元的现金。

截止2020年底,吉祥航空货币资金26.96亿元,其中受限资金1.82亿元。

整体来看,吉祥航空并无太大的流动性问题。

2020年6月底吉祥航空资金情况

要不然,吉祥航空也不会拿出1亿元进行股票回购。(点击:有钱,吉祥航空!)

更不会计划拿出34亿元搞燃油期货套保了。(点击:有钱!华夏航空34亿元套保+理财!)

不过,现在的问题是疫情还会持续多长时间?

毕竟,要是6架大飞机闲置率较高,这对于中等规模的航空公司来说,其压力还是非常之大的。

当然,吉祥航空仍是国内民营航空的佼佼者,从长期来看,仍大有可为。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国