热点栏目

热点栏目作者|王婷婷 来源|风财讯

谈起被称为“小李嘉诚”的张松桥,不少资深地产人会心生感叹。

毕竟这是一位具有传奇经历的地产大佬,身为香港富豪圈“大D会”成员,张松桥的实际资产不输目前百强房企的很多实控人。

在地产界,中渝置地(HK:01224)也早在2013年就曾创造近百亿元的销售金额,这是张松桥手中的一家上市房企,还有一家叫渝太地产(HK:00075)。

另外两家上市平台,梧桐国际(原名港渝国际HK:00613)、港通控股(HK:00032),虽然业务广泛,却也和房地产有千丝万缕的关系。

例如,港通控股投资中国恒大(HK:03333)近2300万股份、持有恒大健康(HK:00708)5426万股份,均是占据了港通控股总资产及投资组合总公允值5%以上的重大投资。恒大中国在期内的股息收入就贡献了超3600万港元。

梧桐国际除了通过投资中渝置地获取收益外,也通过持有优先票据,从佳兆业(HK:01638)、花样年(HK:01777)两间公司获取利息收入(1240万港元)和出售收益(1150万港元)。

拥有多家上市房企,张松桥在房地产的业务,却一蹶不振。

8月21日,中渝置地、渝太地产、港通控股同时公布了2020年中期业绩。

三份报告中,中渝置地总收入2.78亿港元,同比减少1%;股东应占利润,亏损了190万港元;渝太地产的总收入2.49亿港元,同比下降5%,期间利润亏损了4367.2万港元;港通控股收入3.7亿港元,同比上升,股东应占溢利却同比减少59.5%,至1.8亿元。

梧桐国际最新公告,也料中期亏损增至7100万元。

这四家上市公司总市值一度超600亿的,如今已缩水至136亿港元,市值以每年减少近7亿的速度在萎缩。

为悬崖勒马,2015年转战英国的张松桥,2019年以来,有了明显的“回归”迹象。

但此一时彼一时,当行业发展逻辑改变,张松桥还能顺利参战吗?

上市房企营利下滑

海外业务陷难题

▲▲▲

张松桥的地产主业上市公司营利大幅下滑,归咎于海外业务。

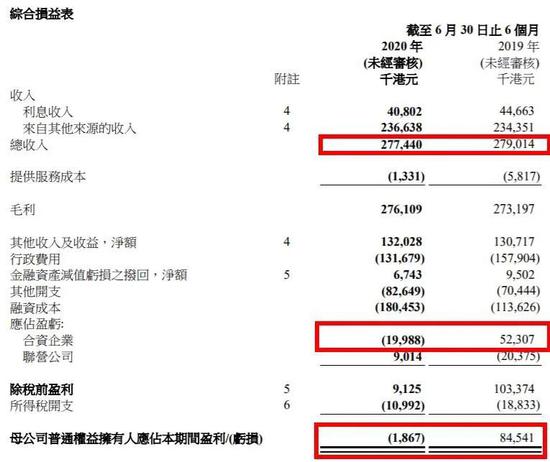

中渝置地上半年总收入 2.77亿港元,同比减少1%,主要由于偿还担保票据、融资成本增加,以及合资企业营运的项目亏损了1710万港元。

上述合资项目即英国的Nine Elms Square、澳洲的Melbourne Spring Street,前者正是2017年中渝置地和富力联手从万达手上接下的伦敦地块。

这类合资企业投资,截止2020年中期,中渝置地投入了30亿港元,同比增加17.5%。但应占盈亏从去年的5230.7万,跌到了今年的-1998.8万港元。

(中渝置地2020中报主要指标)

目前中渝置地的收入,极度依赖早年投资的伦敦不动产物业(中期租金收入2.36亿港元),收入单一风险抵抗力相对较弱。

同时,主仓海外则必然面临汇率问题。

2020上半年,中渝置地的汇兑差额亏损,一度翻涨了8倍有余,从-8267万至将近-7亿港元。

上半年,中渝置地股东应占利润直接由盈入亏,损失了190万港元。

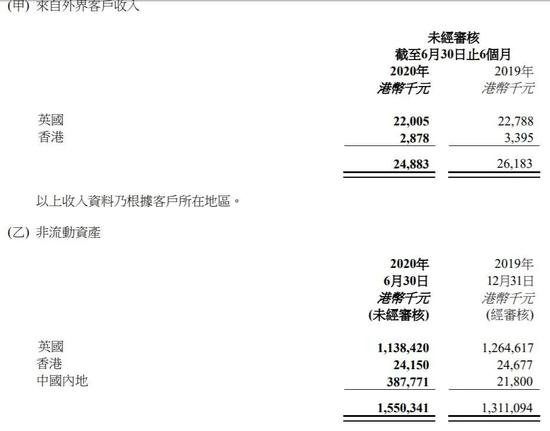

渝太地产同样如此,来自外界客户的收入中,英国、香港地区收入同时缩水。

并且2020上半年的租金收入同比减少约3.4%,财务管理收入同比下跌15.8%,主要就是英镑汇率的下降所致。

(渝太地产2020中报 收入结构截图)

增持、拿地、高薪

张松桥“高调回归”

▲▲▲

2019年英国脱欧、2020年疫情影响,国际环境持续动荡,让张松桥不得不考虑回归。

这其中,一是回归中国大陆,一是增持地产开发业务。

2019年张松桥涉资717万元,增持渝太地产287.4万股;2020年5月执行董事黄云连续3天增持渝太地产703.4万股。

至此,渝太地产开始发力,建立合营公司回到重庆拿地开发项目。刚过去的7月,更是以溢价39.9%杀回成都拿地,刷新了成都住宅土地最高成交单价。

风财讯注意到,2019年渝太地产仅“薪资”一项就增加了200余万支出,当年黄云被委任为公司执行董事。为发展内地业务高薪聘人,渝太地产已经跃跃欲试。

与此同时,中渝置地也在2018年之后,加速了在内地的合作开发,先后在西安、成都、株洲等地发展项目。

“我们也在北京上海等一线城市物色项目,在内地投资的比重需要增加,遇到何时的会出手。”中渝置地副主席林孝文曾向媒体表示。

归来几大难题

有钱也不易解决

▲▲▲

据媒体报道,张松桥曾言“大陆项目一寸不留,全部卖完”,如今则不停强调“从未离开过中国市场”。

一番回归操作,困难却往往比效果,更早出现。

无论中渝置地还是渝太地产,在内地都是以合作开发为主,投资额度也随之增加,但项目开发的效果却不一定就好。

以渝太地产为例,从上述收入结构图可见,目前公司在英国和中国香港地区的流动资产有减少,增量则主要在中国内地。但就收入贡献率超10%的客户来看,收入都是减少的。

同时,伴随扩张必然会推涨杠杆率。

即使是一向不差钱的中渝置地,也要面对近两个财报期的融资成本,增加了59%的现实,这也是致使其今年中期归母净利润亏损的三个原因之一。

不过也不得不承认,中渝置地目前资产负债增加了,也仅在25.7%;现金及可动用融资64亿港元,甚至多于总负债,确实有余地。

另一方面,中渝置地回归内地的发展状况,并未展示出很好的市场吸引力,这在当下的“马太效应”的竞争中,是不利的。

克而瑞数据显示,2019年全国土地成交规模超百亿的城市,只有45个,这些重点城市被众多房企,尤其是头部房企重仓,甚至“重兵把守”,小企业扩容机会越来越少。

同时,中指院数据显示,2019中国百强房企已经占据了60%的市场份额。即使拿到地,产品能否占据市场,也是一个未知数。

种种客观原因存在,中渝置地目前在内地,无法设置固定的投资比例。林孝文向媒体表示,希望未来有很多发展空间。

然而现实能满足多数期望,只有市场能回答。

完

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国