什么信号?两只创业板新股出现融券交易,战略投资者几乎清仓式出借!

来源:上海证券报

8月24日,创业板注册制首批18只新股正式上市。不少投资者参与其中,而融资融券正好成为投资者参与创业板注册制交易的重要工具。

根据《深圳证券交易所创业板交易特别规定》,按照创业板注册制发行上市的股票,自上市首日起即可以作为融资融券标的。

交易所今日公布的数据显示,18只创业板注册制新股上市首日全部出现融资交易。同时还有2只新股上市首日出现融券交易,分别是安克创新和圣元环保。

记者查阅证金公司网站,发现上述两只出现融券交易的新股,背后转融券利率最高达到17%,远高于创业板存量股票。若按此计算,投资者最终融券交易付出的成本可能高达20%。

两只新股上市首日出现融券交易

交易所数据显示,18只创业板注册制新股上市首日全部出现融资交易,融资余额总计11.87亿元。安克创新、锋尚文化、天阳科技3股融资余额超过1亿元。

关注度更高的聚焦在融券一侧。

数据显示,8月24日有两只创业板注册制新股出现融券交易,分别是安克创新和圣元环保。安克创新上市首日融券余额报3.70亿元;圣元环保上市首日融券余额报2.38亿元。

除这两只个股之外,其他创业板注册制新股上市首日融券余额均为0。

两只创业板注册制新股出现融券交易

值得关注的是,在上市首日发生融券交易后,上述两只股票的最新融券余额均已超过融资余额,该现象在主板及创业板存量市场中是极其罕见的。

数据显示,剔除18只注册制新股,余下存量创业板两融标的最新融资余额总计1501.55亿元,融券余额总计47.18亿元,融资余额是融券余额的约30倍。而且,没有任何一只存量创业板股票出现融券余额高于融资余额的情况。

转融券利率高达17%

为何创业板实行注册制后,出现部分新股融券余额大幅攀升,甚至超过融资余额的情形?分析人士认为,这与新规则允许战略投资者参与证券出借,从而使得券源供给增加有关。

根据《创业板转融通证券出借和转融券业务特别规定》,符合条件的公募基金、社保基金、保险资金等机构投资者,以及参与创业板发行人首次公开发行的战略投资者,可以作为出借人参与证券出借。

证金公司今日公布的数据显示,昨天上市的18只创业板注册制新股,有2只上市首日出现转融券交易,正是安克创新和圣元环保。

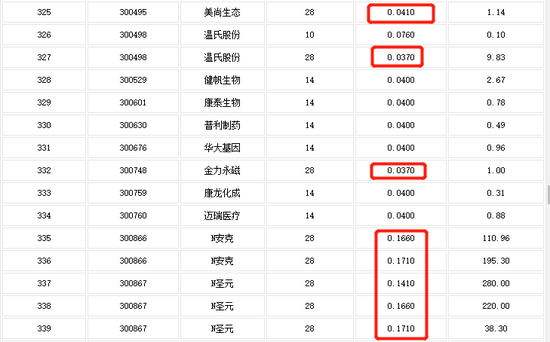

安克创新转融券确认成交数量为306.26万股,分为2笔,期限均为28天,转融券利率分别为16.6%和17.1%;

圣元环保转融券确认成交量为538.30万股,分为3笔,期限也都是28天,转融券利率分别为14.1%、16.6%、17.1%。

两只创业板注册制新股转融券利率远超其他股票 来源:证金公司网站

记者注意到,同一天创业板存量股票温氏股份的一笔28天期限的转融券,利率为3.7%;美尚生态一笔28天期的转融券利率也只有4.1%。根据证金公司转融券利率定价规则,28天期转融券固定年化费率为3.7%,市场化期限费率暂无上限。

“17%的转融券利率是很高的,因为上市首日一券难求。”某券商两融人士向记者表示,“17%是券商从证金公司处获得券源的成本,如果券商再借给投资者的话,中间还会再加一点成本,所以投资者最终付出的成本可能在20%左右”。

战略投资者接近清仓式出借

这两只创业板注册制新股转融券利率如此之高,也与背后战投配股的稀缺性有关。

业内人士向记者表示:“与科创板要求强制跟投不一样,这一次创业板注册制改革并未要求全部强制跟投,只是对部分未盈利、红筹架构等企业要求跟投。18家创业板注册制企业,仅仅只有两家有战略投资者。这就导致了市场上可供出借的券源极为有限”。

记者查阅数据发现,这两家有战略投资者的企业正是安克创新和圣元环保。

圣元环保的战投为券商资管计划,名称为“国泰君安君享创业板圣元环保1号战略配售集合资产管理计划”,获配数量为538.3万股,锁定期12个月。据了解,该资管计划为发行人部分高级管理人员、核心员工认购设立的专项资产管理计划,并以专项资产管理计划参与本次发行的战略配售。

圣元环保战略投资者情况

安克创新的战投为“丰众22号资管计划”“丰众21号资管计划”,获配数量为306.3万股,锁定期12个月。上述两个资管计划也是发行人员工持股计划。

安克创新战略投资者情况

深交所网站公布的限售股可出借信息显示,安克创新和圣元环保上市首日均出现限售股出借。圣元环保出借余量为538.30万股,安克创新出借余量为306.26万股。

另外可以看到,安克创新、圣元环保目前的可出借股份均仅剩下0.01万股,表明上述两家公司的战略投资者配股或已接近全部出借。

两只新股战略配售股份几乎全部出借

两融交易机制优化

有利于提高市场定价效率

深交所会员管理部总监丁晓东日前接受采访时表示,为了发挥融资融券多空平衡作用,提高市场定价效率,在本次创业板交易制度改革中,深交所对融资融券交易机制进行了优化。对于创业板注册制下新发行上市的股票,自首个交易日起即可作为融资融券标的,同时还配套优化了转融通机制。

丁晓东认为,目前市场融资和融券发展不均衡,深市融资余额是融券余额的近30倍。融券券源不足,是产生上述问题的主要原因之一。通过转融通机制借入证券,是获得融券券源的重要途径之一。

丁晓东同时强调,投资者参与融资融券业务,由于使用了一定程度的财务杠杆,相应的投资风险将被放大。创业板改革并试点注册制后,上市、交易、退市等制度均发生了较大变化,投资者进行创业板融资融券交易,需要注意这些变化引起的风险。建议投资者充分了解参与创业板融资融券交易可能产生的风险,审慎评估自身财务状况和风险承受能力,提前做好投资安排和风险防范。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国