原标题:财说| 1.5万亿!蚂蚁集团估值逻辑拆解

8月25日,蚂蚁集团带着AH股两份合计近千页招股书而来。

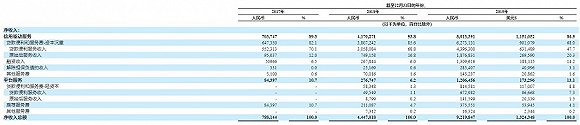

从营收规模看,蚂蚁集团没有让人失望。招股书显示,2017年度、2018年度、2019年度和2020年1-6月,蚂蚁集团分别实现营业收入653.96亿元、857.22亿元、1206.18亿元和725.28亿元,2017年度至2019年度年均复合增长率为35.81%。此外,期间分别实现净利润82.05亿元、21.56亿元、180.72亿元和219.23亿元。

图片来源:蚂蚁集团招股书、界面新闻研究部

图片来源:蚂蚁集团招股书、界面新闻研究部蚂蚁集团AH两地上市,无疑将极大刺激市场。市场对于蚂蚁集团的重要考量点将是估值问题。将蚂蚁集团归为金融机构还是科技公司,将极大影响其上市后的估值。

蚂蚁集团的金融属性

蚂蚁集团是一家金融机构吗?不可否认,蚂蚁集团运营的主要业务离不开金融。

蚂蚁集团具体营业收入可分为三类,分别是数字支付与商家服务、数字金融科技平台以及创新业务。其中,数字支付服务收入主要按照交易规模的一定百分比,向商家和交易平台收取交易服务费。营收方面,2019年该业务营收为519.05亿元,占收入比重为43%。今年上半年,由于另一业务数字金融科技平台的崛起,数字支付与商家服务收入占比下降至36%。截至今年6月30日止的12个月里,蚂蚁集团通过支付宝完成的支付交易规模达到118万亿元。

蚂蚁集团第二块业务为数字金融科技平台。2020上半年,该业务营收达到了459.72亿元,占收入比重为63.4%。第三部分创新业务的营收较低,暂不作展开。

图片来源:蚂蚁集团招股书、界面新闻研究部

图片来源:蚂蚁集团招股书、界面新闻研究部数字金融科技平台又可以进一步拆解为三部分,分别是为由花呗运营的微贷科技、由余额宝和天弘基金运营的理财科技以及由好医保、全民保运营的保险科技。

图片来源:蚂蚁集团招股书、界面新闻研究部

图片来源:蚂蚁集团招股书、界面新闻研究部蚂蚁集团根据在平台上促成的信贷业务规模、保费收入规模或资产管理规模,收取一定比例的技术服务费。例如,微贷科技主要是通过向有贷款需求的消费者及小微经营者群体,介绍给合作的金融机构,进而通过促成的信贷规模,向金融机构收取一定技术服务费。可以发现,在这一过程中蚂蚁集团不是通过自有资金开展贷款业务,并且也不提供担保。截至今年6月30日,蚂蚁集团促成的信贷余额中,由金融机构实际放款或已实现资产证券化的贷款余额比例合计约为98%。

根据界面新闻测算,蚂蚁集团各业务之间收取的服务费比率相差巨大。其中,保险业务最高达到20%以上。余额宝和花呗的技术服务费分别约为0.5%和2%。支付业务最低,交易服务费约为0.05%。

图片来源:蚂蚁集团招股书、界面新闻研究部

图片来源:蚂蚁集团招股书、界面新闻研究部如果按照金融机构的逻辑对蚂蚁集团进行估值,业务普遍采用ROE-PB估值法。从2017年至今,蚂蚁集团净利润变化较大,净利率最低仅为2.51%,最高达到30.20%。不过,蚂蚁集团的ROE相对稳定,约在10%左右。

我们选取与蚂蚁集团ROE接近的大型银行、保险公司以及代销业务较为突出的东方财富作为对标。计算得到平均市净率为3.65。2019年,蚂蚁集团归属于母公司股东权益为1832.6亿元,按照2019年净资产24%的增速计算,以3.65倍市净率估计得到的蚂蚁集团上市后对应2020年的市值应为8315亿元。

图片来源:Wind、界面新闻研究部

图片来源:Wind、界面新闻研究部但需要留意的是,蚂蚁集团盈利模式不在于金融而在于平台。蚂蚁集团将自己的平台流量通过向金融机构收取技术服务费变现。因此,将蚂蚁集团定义为一家金融机构恐怕并不合适。

蚂蚁集团的科技属性

蚂蚁集团到底该按照什么样的体系去估值呢?如果想要系统性理解蚂蚁集团的估值,还要回归到其业务层面。

“数字”和“科技”是蚂蚁集团此次招股书的重点。招股书中共出现了458次“科技”以及525处“数字”。

假设遵循大部分科技股使用PE的方式计算,那完全将是另一个估值体系。按照分部估值法,蚂蚁集团业务可以分拆为支付业务(即数字支付与商家服务)、微贷科技业务、理财科技业务以及保险科技业务四部分。接下来将按照分部估值法,分别找寻市场上较为合适的标的进行估值。

需要说明的是,蚂蚁集团业务具有一定的创新性,因此找寻的标的仅仅是业务上具有可比性,无法做到完全对标。

支付业务方面,截至2020年6月30日的12个月期间,蚂蚁集团总支付交易规模达到118万亿元。A股市场上,与之模式类似但体量相差巨大的是拉卡拉(300773.SZ)。2019年年报数据显示,其收单交易金额为3.29万亿元。

蚂蚁集团2020年上半年数字支付及商家服务收入为260.1亿元,同比增长13%;拉卡拉同期营收为25.06亿元,同比增长0.38%。

目前拉卡拉的市销率(TTM)为6.3倍,市盈率(TTM)为35.2倍。考虑到蚂蚁集团在支付业务上的成长性好于拉卡拉,这部分可给予的市盈率为40倍到50倍。

微贷科技方面的对标企业则是360金融(QFIN)。

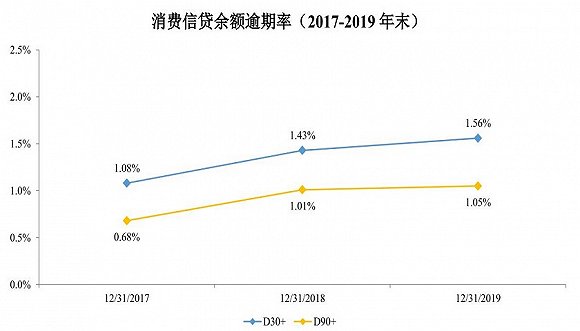

数据显示,微贷科技业务2020年上半年营收为285.8亿元,同比增长59.5%。截至2020年6月30日,消费信贷余额为17320亿元,小微经营者信贷余额为4217亿元。

微贷科技业务采用平台化模式运营,与金融机构合作,计入资产负债表内的自营贷款余额。2017年末、2018年末、2019年末和2020年6月末占公司微贷科技平台促成的信贷余额的比例分别为3.96%、3.13%、1.86%和1.68%。

360金融方面,2019年公司自营平台收入占比为13.1%,正在从自营贷款转向助贷模式。

图片来源:360金融年报

图片来源:360金融年报微贷科技业务2017年末、2018年末和2019年末的90天逾期率分别为0.68%、1.01%和1.05%,呈现逐步上升的状态。而360金融2019年末的90天逾期率为1.31%,略高于蚂蚁集团。

图片来源:蚂蚁集团招股书

图片来源:蚂蚁集团招股书受新冠疫情影响,微贷科技业务中的消费信贷余额逾期率有所增加,这可能对净利润会产生一定影响。

图片来源:蚂蚁集团招股书

图片来源:蚂蚁集团招股书美股给予360金融的估值并不高,市盈率(TTM)仅为6.6倍。蚂蚁集团在成长性和资产质量方面均好于360金融,且国内投资者对互联网金融信心更高,该部分业务可享受的市盈率估值为20倍到30倍。

第三部分理财科技业务对标的公司为东方财富(300059.SZ)。2020年上半年,蚂蚁集团理财业务实现收入112.8亿元,同比增长56.2%。截至2020年6月30日,合作伙伴通过公司平台所管理的资产总金额达到4.09万亿元。

东方财富2020年上半年金融电子商务服务业务,即主要为天天基金网基金代销业务实现营收11.43亿元,同比增长102%。大幅增长的原因可能是由于2020年上半年股市较为火爆。东方财富今年上半年基金销售额为5683.63亿元。其中非货币型基金销售额为2899.65亿元,约占一半。这与蚂蚁集团这样以“余额宝”类货币基金为主的结构有所不同。

东方财富目前市盈率(TTM)为77倍,考虑到蚂蚁科技理财业务弹性弱于东方财富,该部分业务可享受的市盈率估值为50倍到60倍。

最后一部分保险科技业务似乎具有可比性的公司是众安在线(6060.HK)。2020年上半年,蚂蚁集团保险业务实现收入为61.04亿元,同比增长47.26%。截至2020年6月30日止的12个月期间,公司平台促成保费及分摊金额达518亿元。

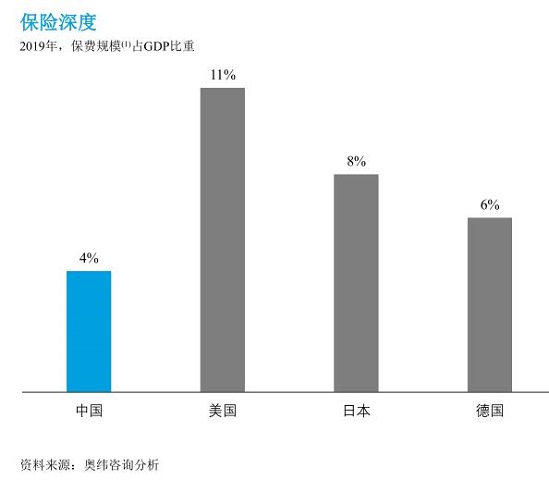

需要指出的是,蚂蚁集团起到的是保险代销作用,而众安在线收入全部为自营保费收入,两者成本结构完全不同。所以这部分估值可参照PEG的方法,考虑到我国保险深度仅为4%,远低于发达国家水平,该部分业务可享受的市盈率估值为60倍到70倍。

图片来源:蚂蚁集团招股书

图片来源:蚂蚁集团招股书创新业务包括人工智能和区块链等业务,目前市场还没有可以比较的公司,考虑到其巨大应用潜力,可给予100倍市盈率估值。

按照分部估值法也有一定的局限性。由于蚂蚁集团并未拆分各业务毛利率,所以只能假设各业务板块净利率一致,即蚂蚁集团2020年上半年的净利率29.2%。按照各业务营收比例,加权计算给予的合理PE估值,蚂蚁集团可给予的市盈率(TTM)为40.8倍。

图片来源:界面新闻研究部

图片来源:界面新闻研究部按照最近12个月合计净利润为381亿元,以40倍市盈率计算,预计蚂蚁集团总市值将达1.52万亿。

无论市场会按照哪种估值方式对其进行估值,身价万亿的蚂蚁集团上市都将极具示范效应。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国