热点栏目

热点栏目8月25日,纯碱市场延续上涨行情,2101合约收于1684元/吨,创上市以来新高,持仓量持续攀升,增幅达到31.9%。现货纯碱报价持稳,而过去一个半月内纯碱价格已经调涨近500元/吨,华北地区主流重质纯碱报1650元/吨,华东地区报1700元/吨,基差已大幅收敛。我们认为近期纯碱走势是由涨价预期主导,需求和供应侧的双向推动带来的强势反弹行情。

一、玻璃产线陆续复产,纯碱需求边际改善

8月开始,玻璃行业进入传统旺季,前期冷修的玻璃产线也陆续点火生产,拉动纯碱需求回暖。玻璃生产具有刚性特征,通常生产线使用年限为8年左右,达到年限必须进行冷修,一旦重新点火生产,产线不会轻易进行冷却。今年受疫情的特殊影响,春节期间部分厂商被迫将产线进行冷却,随疫情因素出清,需求后置重启叠加房地产和基建的双重拉动,玻璃一改颓势,迎来长达几个月的强势上涨行情。

图1:浮法玻璃在产日熔量/总日熔量

丰厚的利润加上传统旺季的到来,前期冷修的产线开始陆续点火,7月以来已经有10多条产线点火,合计日熔量达到7800吨/天,扣除7月开始冷修的3条产线(合计日熔量2000吨/天),净增日熔量为6月在产日熔量的4%,对纯碱需求形成一定支撑。当前在产日熔量和总日熔量之比约为68%,相比过去几年70%左右的平均值,预期旺季背景下玻璃开工仍有修复空间。

二、纯碱开工下滑,现货提涨意愿强

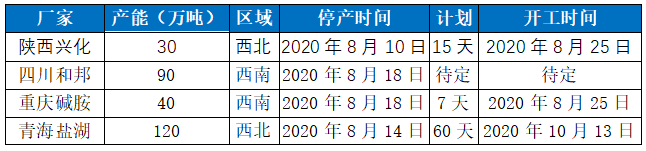

纯碱供应侧同时存在客观和主观的影响要素。客观层面看,青海发投130万吨装置目前降负荷生产,开工在50%左右;西南地区降水影响出货,四川和邦90万吨装置停产,重庆碱胺40万吨纯碱装置故障检修;近期纯碱开工有所下滑,降至76%左右。主观层面看,市场看涨氛围浓郁,由于前期累库问题严重,纯碱价格持续下行,并创下10年新低,纯碱行业出现全面亏损,利润亟需修复,而部分厂商为落实涨价存在惜售现象,市场货源较为紧缺,为继续提涨埋下伏笔。

图2:近期纯碱产能停产情况

虽然纯碱需求端存在一定刚性,但是供应端仍存在较大的不确定性。一方面,纯碱低开工状态能持续多久,除了四川和邦复产日期不定、青海低负荷生产状态时间不定以外,重庆受影响的产能已经在本周恢复,而前期检修产能也将陆续复产,纯碱开工率或将逐步回升,开工因素的利多影响并不稳定。另一方面,涨价能否落实,玻璃行业集中度相对纯碱而言更高,议价能力更强,持续提涨或引发玻璃厂商抵制,加上今年国家对房地产政策的持续调控,建材行业存在旺季不旺的可能,一旦旺季未达预期,玻璃价格将面临下行风险,玻璃厂或将把价格风险向上游进行转移,纯碱提涨阻力大。

三、高库存压制价格上行

供需两侧存在边际改善预期,但库存问题仍是压制纯碱走势的关键。5月以来,随着玻璃开工好转,纯碱库存持续下降,上周,国内纯碱厂家库存水平已经降至93.25万吨,相比峰值下滑50%,但同比增幅仍然偏高,为130%,库存水平离历史均值仍有较大偏差。

高库存压制纯碱上行空间,去库过程或许不会顺利。一方面是低开工可能难以持续维系,其次,纯碱库存的下降是消化还是转移仍需时间确认,再者,当前纯碱市场市场的长期逻辑仍是产能过剩,疫情仅是加剧了过剩矛盾,但由于玻璃行业自身受政策限制,产能拓宽空间有限,寄希望于需求侧改善来帮助纯碱出清产能犹如杯水车薪,短期库存或许会有所好转,但中长期角度看库存问题或存在反复的可能。

综合而言,近期市场情绪高涨,下游旺季拉动需求回升,库存稳步下降,厂商涨价意愿强烈,利多因素占据主导,纯碱期货短期仍有上行空间。当前纯碱期价已经突破前期阻力,关注26日西北地区片区会议,或继续落实涨价,下月纯碱现货价格或再度上涨,短期强势格局不改,后续涨幅仍需纯碱厂商和玻璃厂商相互博弈的情况。反弹行情何时终结,需关注多空因素变化,如下游旺季落实情况、西南地区产能恢复和库存实际消化情况,我们预期9月中旬市场格局将会逐渐明朗。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国