热点栏目

热点栏目一年一度的七夕节已然翻篇,海底捞却度过了又喜又忧的一天。

昨日,海底捞因过节生意火爆导致排号系统异常一举冲上热搜,赚足了存在感。

数据来源:微博

数据来源:微博与此同时,海底捞也正式迎来了中报业绩,由盈转亏,惨遭滑铁卢,符合此前的业绩预警,没有悬念。

但相对于业绩的不如意,8月25日,海底捞或已消化此前的业绩表现,股价有所拉涨,最新总市值为2451亿港元。今年以来其股价累涨超48%以上。

数据来源:Wind

数据来源:Wind疫情的重创是无法避免的,但作为龙头的优势还是不容忽视的,尽管就目前来说这条路并不好走。

疫情成为亏损催化剂?

一场新冠疫情为全球经济蒙上了阴霾,其中,餐饮业更是首当其冲,遭遇近年来的最大寒潮。

根据相关数据显示,疫情期间,78%的餐饮企业营收损失达100%以上;9%的企业营收损失达到九成以上;7%的企业营收损失在七成到九成之间;营收损失在七成以下的仅为5%。

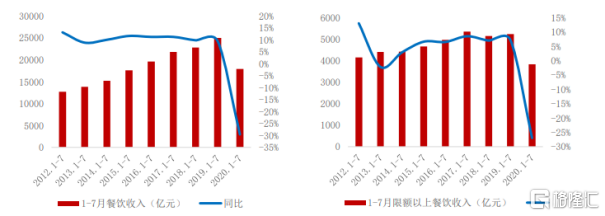

“今年1-7月全国餐饮收入17891亿元,同比下降29.6%...1-7月全国餐饮收入增速较上年同期下降29.6个百分点,相比社会消费品零售总额增幅(-9.9%),全国餐饮市场增幅低于整个消费市场增幅19.7个百分点。——国家统计局

2020 年 1-7 月餐饮收入以及限额以上餐饮收入

数据来源:山西证券

数据来源:山西证券而置身于其中的海底捞自然无法幸免,由于疫情爆发,为进行有效的防控,人们“闭门不出”,线下餐厅也被迫“关门大吉”,客流量骤减,直接加大了公司的经营压力(餐厅经营收入在公司收入中占绝对比重,达到93.7%)。

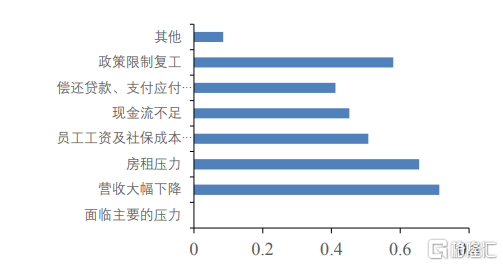

疫情期间门店面临的主要困难情况

数据来源:长城证券

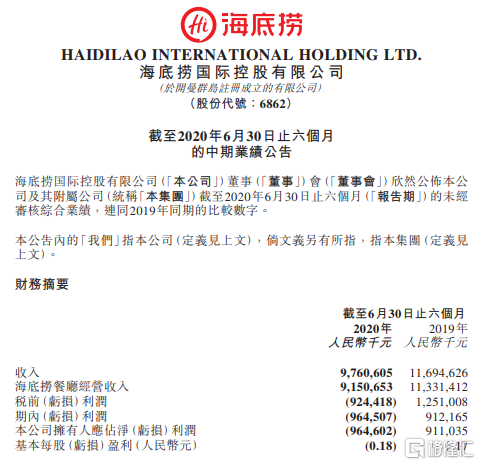

数据来源:长城证券根据最新财报,2020年上半年收入97.61亿元,同比下滑16.5%;餐厅经营收入91.51亿元,同比下降19.2%;公司拥有人应占净利润由上年同期的9.12亿元降为-9.65亿元,由盈转亏,降幅逾200%。

数据来源:官方公告

数据来源:官方公告“截至2020年6月30日,海底捞主营业务受到重大影响,公司自1月26日起自愿暂停中国大陆所有门店的营业,3月12日重新开放大部分暂停营业的门店。”——海底捞

值得玩味的是,虽说疫情为其带来较深的负面影响,但就目前海底捞的发展战略而言,疫情只是作为催化剂使得其本身存在的痛点更为凸显,而并不是根本主因。

事实上,基于海底捞强势的加速扩张战略,其业绩触及增长瓶颈也是意料之中的。

虽然乘着消费升级之风,海底捞通过重视个性化的服务以及供应链优势,实现了标准化、连锁化,为自身赢得了生存空间,加强了市场话语权。

但由于其进入积极扩张期,面对日趋激烈的市场竞争,在一定程度上无法好好平衡单店收入和门店扩张这两样重要指标,鱼和熊掌不可兼得的结局也便悄然来临。

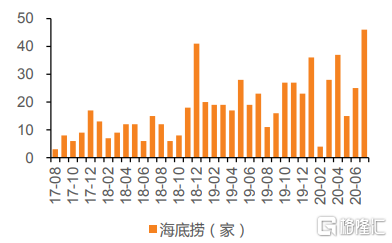

近三年新开店数量

资料来源:天风证券

资料来源:天风证券回顾2019年财报,可以发现,随着海底捞“网红效应”不断被弱化,人们的口味更为多元化,扩容门店之下的供过于求问题开始凸显,经营成本“不堪重负”(财务费用0.9亿元,同比增长432.5%),单店收入开始陷入颓靡,进一步拖累了利润增长。

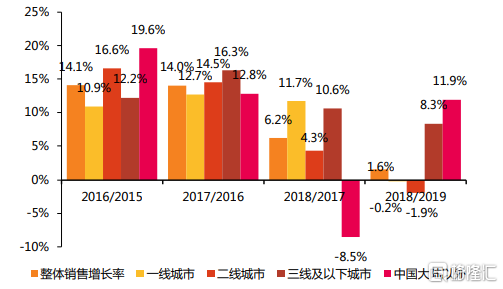

一方面,翻台率首次下降,2019年海底捞整体的翻台率为4.8次/天,一线城市由5.1次/天下滑至4.7次/天,二线城市由5.3次/天下滑至4.9次/天;一线和二线城市门店的同店销售增长率也出现首次负值(分别为-0.2%和-1.9%),一改2018年的积极趋势(分别是11.7%和4.3%)。

近年同店销售增长率情况

数据来源:天风证券

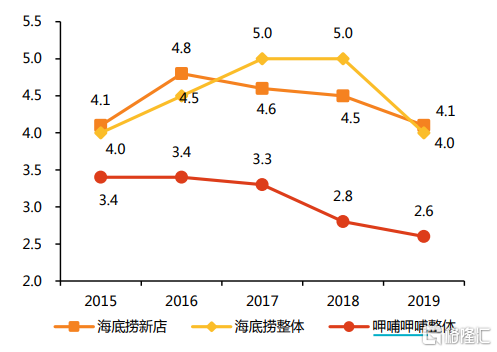

海底捞翻台率情况

数据来源:天风证券

数据来源:天风证券而即便是这样,海底捞依旧还是“不改初心”,2020年上半年海底捞新开业173家餐厅,全球门店网络从上年末的768家增至目前的935家(上年末),而其整体同店平均日销售额及同店平均翻台率都在下滑,海底捞餐厅上半年平均翻台率从2019年同期的4.8次/天减少到3.3次/天,进一步拖累了疫情时期公司的盈利水平。

如何破局“自救”?

基于上述,可以发现,海底捞本次财报并不好看,而这一成绩也将为其敲响警钟。

也许是时候重新思考如何在新趋势下通过“自救”举措去加固自身的龙头宝座了。

毕竟由于火锅行业准入门槛低,易于标准化经营与规模扩张,却具备高利润率的特点,这一市场的竞争只会越来越炽热。

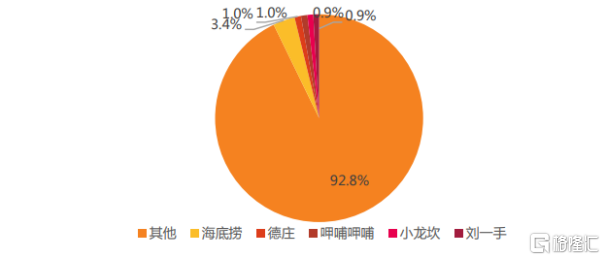

数据来源:微博

数据来源:微博而虽说海底捞已是火锅界的“一哥”,但其市占率依旧不高,仅占4%,尤其随着“后浪”的出现,其需要跟上新时代的脚步去主动转型,接受变化。

火锅行业CR5情况

数据来源:天风证券

数据来源:天风证券就现今来说,除了通过降低在租金、所用原材料及消耗品方面的成本和其他营运开支来开源节流之外,继续在产品和服务上推动精品化、连锁化以及健康化等进程尤为重要。

1.外卖成了“救星”

在疫情时期,当人们开始习惯于宅家文化之时,虽然堂食颇受冲击,但这也为外卖市场释放了更为广阔的需求空间,相关订单量和交易金额均保持了高速增长。

“截至2020年一季度,我国网上外卖用户规模达3.99亿人,使用率为44%;手机外卖用户规模为3.97亿人,使用率达44.2%,预计2020年在线外卖交易规模或达到3460亿元..在疫情发生后,以线上作为主要战场的餐饮商家占78.0%,较疫情发生前增加了63.1个百分点。”——公开数据

而随着人们点外卖的习惯得到进一步强化,餐饮业的谋生之路也随之打开,成为入局企业新的利润增长点。

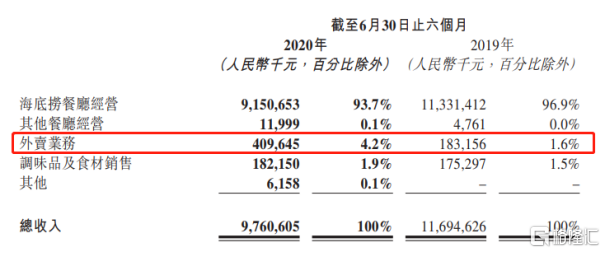

例如本文的海底捞,基于审时度势开始在商户数字化、配送物流网络完善等方面发力,拓展外卖业务,而这一业务的潜力是显而易见的。2020年上半年,海底捞外卖收入达到4.1亿元,同比增长123.7%,占总收入的比重由去年同期的1.6%增至4.2%;同时,受到外卖的驱动,海底捞的客单价也随之增长,人均消费由去年同期的104.4元增至112.8元。

数据来源:官方公告

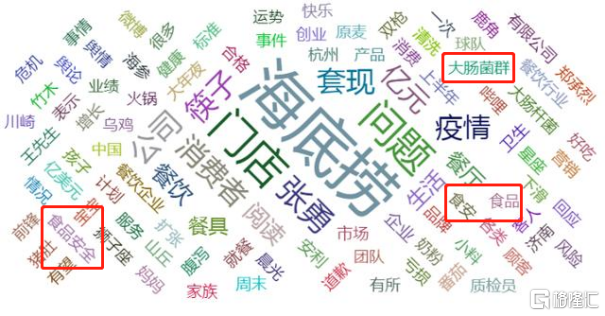

数据来源:官方公告2.食品安全问题亟待解决

同时,海底捞作为业界一哥,在高速扩张期间,围绕其的负面新闻也不少,更为严重的是,多数与食品安全紧密相关。

1月3日,陕西宝鸡的海底捞店铺内,有顾客称在火锅汤底发现一个烟头;

7月12日,有消费者在济南海底捞连城广场店就餐时在乌鸡卷中吃出硬质塑料片;

7月14日,海底捞火锅富春新天地店使用的1批次筷子检出大肠菌群...

要知道作为行业的主要标杆,餐饮企业的品控问题至关重要,一旦产品质量难以保证,消费者的信任也便会毁于朝夕之间。尤其在后疫情时期,随着海鲜、鸡翅等冻肉类外包装等检测出病毒的新闻层出不穷,消费者对食品安全更为重视,不容入局企业有一点的掉以轻心,显然海底捞在这一方面需要进一步加强管理与控制。

资料来源:优讯全媒体舆情监测平台

资料来源:优讯全媒体舆情监测平台从长期趋势来看,基于目前国内疫情相对稳定,围绕“内循环”的核心逻辑,扩大内需的重任也落在了扩大消费上,而经过了疫情洗礼之后,餐饮业作为消费的主力军,自然会承担较大的重任,其中,龙头标的通过新一轮的洗牌之后会进一步加固自身的护城河优势,具有较高的业绩确定性以及成长空间,这也就是为什么海底捞作为行业龙头股价呈现上升趋势且受多数券商较为看好的主要原因。

然而,虽然国内疫情形势整体受控,部分区域的偶然性新增依旧或将为正在复苏的餐饮业带来较大的不确定性,为置身其中的标的埋下潜在的承压风险。

“这是海底捞25年来首度出现亏损,餐饮业面临放缓的压力,我们的经营恢复程度及所需的时间仍不确定。”——海底捞

结语

首先,从海底捞的中期财报可以发现,疫情对餐饮业的打击是较为沉重的,毕竟由于人们无法自由自在去线下品尝美食,以堂食为主的餐厅营收遭遇重击,进而拉低公司的盈利空间。

随着后期疫情日趋平稳,虽然过程或较为坎坷且缓慢,但餐饮业的春天终究会到来。毕竟食品饮料作为消费的重要刚需板块,目前走势积极,业绩较为确定,具有一定的长期配置价值,尤其是龙头的优势会更为明显。

而新冠疫情可以说给火锅界的“扛把子”——海底捞好好上了一课,即在进行针对性的扩张期间,其需要真正做到不忘初心,除了继续加强对互联网技术的投入,更需要对速度和质量加以有效平衡把控,进而通过外卖等风口去丰富餐饮业务形态,以加强消费者的黏性。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国