原标题:全球最大的钾肥生产商断货,短期或推高中国进口价格

记者 | 周小飏

受总统选举引发的社会动荡影响,全球最大的钾肥生产商白俄罗斯钾肥公司(下称BPC)自8月17日以来由于工人罢工,暂停了部分产品出口,并调高了现货价格。

8月26日,金联创分析师化肥分析师边迪对界面新闻记者说,此举导致了氯化钾供应紧张,目前62%品位的俄白钾(下称62%白钾)主流报价在1850-1880元/吨左右,呈现小幅走高之势。

中国是BPC的主要出口市场。

BPC出口至中国的钾肥,以白钾居多,62%白钾是下游硫酸钾企业生产高端水溶性产品的主要原料。

巴西的销售价格从上周的235美元-240美元/吨,升至本周的240美元-250美元/吨,涨幅为2%-4%。

边迪称,东南亚与欧洲钾肥市场价格稳定,但买家的询盘和报价水平都在上升。

BPC、加拿大Nutrien、俄罗斯Uralkali、美国Mosaic是四大钾肥巨头,约供应着全球2/3的钾肥。

其中,BPC一家供应着全球20%的钾肥,是中国以及印度钾肥原料的主要供应商之一。

2019年,BPC产量为1230万吨。

中国的氯化钾主要依靠进口。根据金联创的数据,2019年氯化钾对外依赖度为67.3%。

卓创资讯分析师李峰对界面新闻记者说,BPC停产或将与国内“钾肥国储”政策叠加,进一步强化市场炒涨心理,从而助推价格上扬,但不会维持太长时间。

李峰称,BPC停产,会对中国钾肥供应造成影响,但影响力度偏小。

“当前,国内钾肥供应过剩压力尚在,而且国产以及其他国家钾肥仍在补充中,供大于求局面仍是长期现象,且很难彻底解决。”李峰称。

2019年,由于供应过剩压力攀升,中国与BPC暂停签订钾肥大合同。

李峰称,虽然暂停签订一年,但中国钾肥供需矛盾依旧显著。

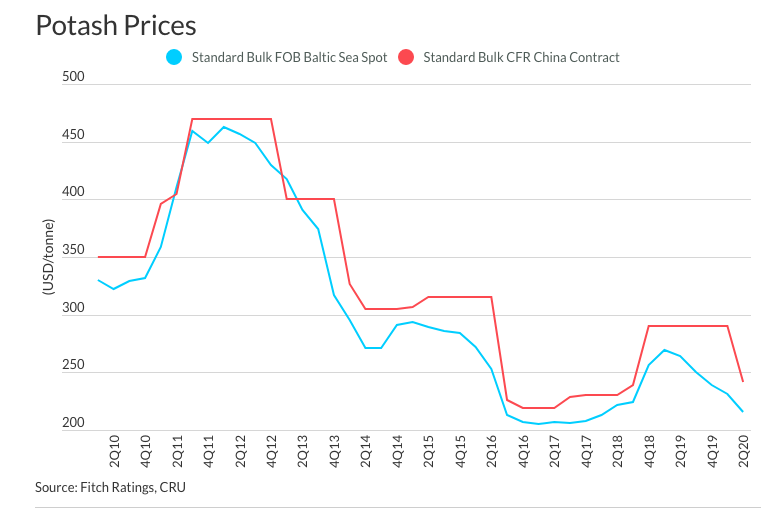

今年4月30日,中国同BPC又签订钾肥进口大合同,合同价格为220美元/吨CFR(离案价格+运费),同比去年下降了70美元/吨CFR,同比下降了24.14%。

今年上半年,中国从BPC进口的钾肥数量不足36万吨,同比下降68.7%。

从供应方BPC来看,其7、8月产量处在历史高位,供给充足。

BPC设计年产能为1290万吨。

边迪说,今年7月,BPC的月产量达到了114万吨,创历史新高,8月上旬的产量亦维持较高水平。

“按平均一个月生产110万吨计算,今年BPC年产量预计在1320万吨。”边迪说。

这与去年相比,增产幅度为7.3%。

边迪称,如果BPC工人罢工反复拉锯,一个月左右的停产可能对全年产量影响不是太大。

下半年,中国的钾肥需求并不是特别旺盛。

中国进口62%白钾,主要用来生产硫酸钾产品,出口供给东南亚市场。

李峰称,下半年,中国硫酸钾厂商的出口订单减少,仅靠内需难以支撑当前市场,故硫酸钾企业开工、价格均会出现下降,从而影响对62%白钾的进口需求。

此外,据李峰了解,中国最大的钾肥生产商青海盐湖工业股份有限公司可能会进行产品升级,实现62%白钾量产,这将对冲BPC“断货”对国内市场的影响。

卓创资讯认为,今年下半年,BPC停产虽然会减少全球钾肥供应量,但对于中国钾肥市场影响有限。

”近几年,中国结转的钾肥库存量较大,市场将会长时间沉浸库存消化阶段。“李峰说。

边迪也认为,目前国内钾肥旺季还未到来。

从下游复合肥工厂销售情况来看,边迪称,“今年秋季肥销售一般,秋季后续的需求支撑力度并不太大。”

“国内钾肥港口整体供应充足,仍有新货源持续到港。”边迪认为,氯化钾后市仍有继续推高之势,但预计幅度并不大,以稳步推涨为主。

卓创资讯认为,明年中国钾肥价格或将出现反弹。

边迪补充道,如果白俄罗斯国内罢工事件持续较长时间,势必会影响后期发货情况,市场价格将有继续推涨的可能。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国