热点栏目

热点栏目近期国内大宗商品价格普涨,而郑糖虽处于中长期底部区域,但上涨幅度不大,这主要是基本面利空因素压制。我们认为,利空影响在盘面上基本体现,在市场资金比较充裕的情况下,郑糖向上的弹性较大。

进口政策预期利空

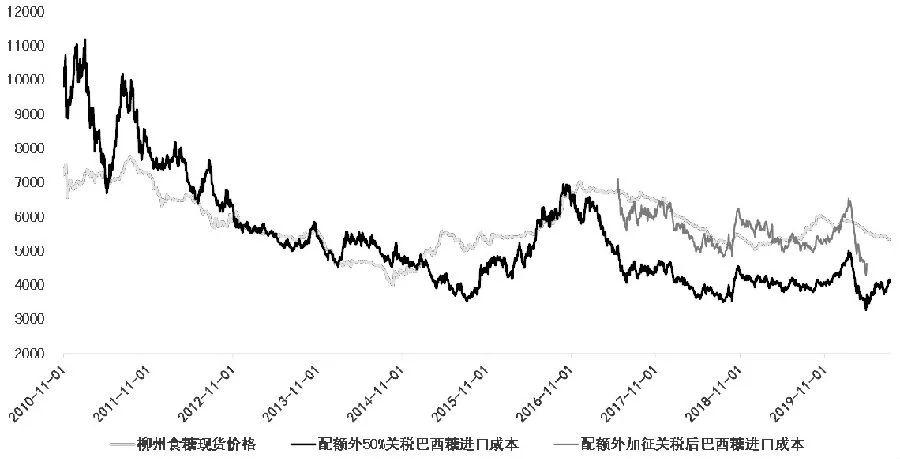

目前市场最担忧的是进口政策。6月30日商务部发文,将配额外食糖纳入《实行进口报告管理的大宗农产品目录》,从内容来看,只是调整了配额外进口糖的管理方式,并没有就市场关心的进口总量做出明确说明。当前,市场解读依然存在分歧。从进口数据来看,关税降低之后,6月进口量同比增加27万吨至41万吨。但7月进口量下降,7月进口食糖31万吨,同比减13万吨。

如果新政策放开进口,则国内糖价的运行规律将发生变化。若备案即可进口,那么只要进口有利润,海外糖就会源源不断地进来。在此情况下,配额外进口成本将成为国内糖价的天花板,国内糖价将被压制在进口成本之下。这会对国内糖价构成重大利空,糖价将面临大幅下跌的风险,不过我们认为这种可能性较低。

如果进口总量依然可控,只是增加了配额外的总进口量,那么利空影响相对较小。虽然供给增加,但仅靠国产糖依旧无法满足国内需求,在国内产量连续下滑的情况下,糖价依然会迎来牛市。

整体上,只要新的进口政策不是完全放开进口,则对糖价的长期影响有限。需要注意的是,进口政策的利空预期已经部分体现在盘面中,若进口总量可控,则新政策尘埃落定之后,利空出尽是利多。

供给端缺乏利多驱动

由于甘蔗收购价较高,新榨季广西种植面积维持在较高水平。5月以来广西南部地区降雨量大幅减少,累计降雨量处在2015年以来的最低水平;6月广西甘蔗进入伸长期,干旱对桂南甘蔗产量造成影响。不过,桂中及桂北地区降雨充足,因此新榨季广西食糖产量还需要再评估。

去年广西进行了甘蔗价格改革,改革后甘蔗价格长期维持在一个较高水平,广西甘蔗种植面积居高不下,这是压制郑糖价格的最重要因素。国内食糖价格周期为三年,价格周期的背后是产量的周期变化,而甘蔗价格和糖价之间的价格传导是产量变化的主要原因。低糖价传导至上游,导致甘蔗价格降低,甘蔗的种植面积、食糖产量就会下降,反之亦然。

在甘蔗价格改革后,甘蔗价格与糖价的价格传导被切断,较低的糖价无法使得甘蔗种植面积减少,因此糖价缺乏进入牛市的驱动力。长期来看,广西甘蔗价格不可能一直维持在这么高的水平。

做多波动率需谨慎

截至8月25日收盘,白糖期权总持仓为103,260张,总持仓PCR为0.52,2101合约系列持仓PCR为0.49。其中,SR101C4900合约持仓量最高,当日增仓主要集中于SR101C5200合约,市场情绪整体较为乐观。波动率方面,IV位于2019年6月以来历史中位水平附近,而HV整体位于历史底部水平。其中,HV20仅有10.55%,位于历史1百分位水平以下(即历史区间内99%时间的HV20均高于当前水平),HV5也位于历史2百分位水平附近。预估近期标的波动率会出现明显反弹。

从波动率走势可以发现,白糖期权IV与HV走势整体相关性较低,尤其是HV5波动速度和幅度明显高于IV,可见期权波动率对标的走势的指导性有限。由于当前HV位于历史极低水平,并且HV在历史低位时通常会快速且大幅度反弹,因此标的近日大概率会明显波动。然而,IV位于历史中位附近,一般来说,尤其是当IV与HV背离幅度较大时,IV往往不会跟随HV反弹,IV甚至会下行,因此当前不推荐通过期权来做多波动率。IV与HV背离的原因可能是期权的隐含波动率已提前兑现了对标的波动率上涨的预期,因此IV短期走势不明朗,建议投资者控制所持仓位的Vega敞口。

总之,短期郑糖主力合约拉起一根大阳线后,已经在阳线上半部连续横盘数日,且目前处于上升通道上沿,技术上面临方向选择。国内现货销售有所回暖,但国产糖整体销量欠佳。虽然需求进入旺季,但现货销售能否持续放量仍存疑。糖价上涨尚需时日。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国