热点栏目

热点栏目原标题:锡:宏观弱化&供需双弱 期价后市仍将区间震荡 来源:文华财经

作者:方正中期期货 史家亮

随着全球货币政策趋于稳定、市场情绪回归理性以及美元震荡调整等宏观利好因素的降温,锡市回归基本面,供需双弱背景下,锡期现货价格震荡调整。随着疫情的持续好转,锡市需求端表现依然强劲,对锡价具有较强的支撑作用;供给端趋紧的现状亦逐步的弱化,供给端产能将会陆续恢复,对锡价的支撑作用减弱,成为近期锡价小幅走弱的核心影响因素;供需平衡状态的修复,使回归基本面的锡价更适合区间运行。后市来看,不会存在较长时间/较大幅度的单边上涨或下跌行情,依然适合区间高抛低吸操作;沪锡会在13.5万-15万区间内震荡调整,适合区间内高抛低吸操作。

一、沪锡高位回落后偏弱震荡调整

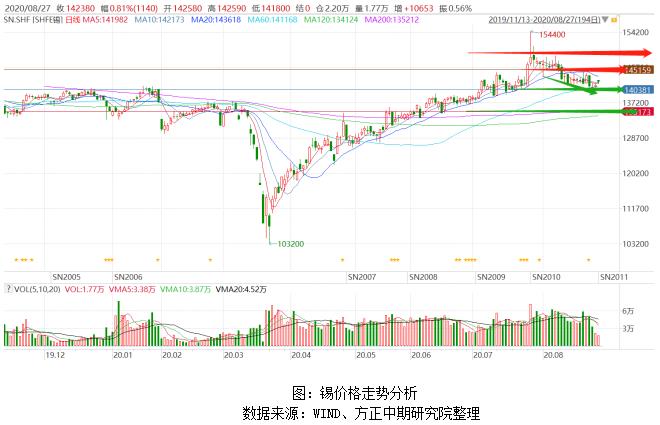

2020年上半年,疫情冲击下,沪锡期货大跌大涨,整体呈现V型走势。7月,受美元弱势、市场情绪和资金的拉动,沪锡月底最高冲至154400元,距157560元的历史最高位置仅一步之遥;8月随着全球货币政策趋于稳定、市场情绪回归理性以及美元震荡调整等宏观利好因素的降温,锡市回归基本面,供需双弱背景下,锡期现货价格均震荡调整,8月基本持平前值。具体来看,全球央行大放水、美元持续走弱、供给端因疫情冲击趋紧,叠加锡市场情绪和资金影响,沪锡涨至15万上方,但是这行情是脱离基本面的;随着诸宏观因素的利好效果的消退,锡市重回供需基本面走势,多头获利了结头寸,沪锡转而震荡走弱。而近期,锡市供需基本面无明显的变化,依然处于供需双弱的格局,市场供需基本面仍存一定的不确定性,供给端逐步从疫情影响中恢复,需求端大幅好转依然受到质疑,贸易争端和地缘政治有抬头迹象,市场不具备持续上行的有力支撑。疫情导致的供需失衡和情绪面对锡市的影响暂高一段落,接下来需要重点关注全球央行的宽松力度、美元指数的走势、全球经济的复苏进展以及供需平衡的修复情况。

二、锡市内盘持续强于外盘 内外盘价差逐步修复

截止至2020年8月27日,LME3个月锡期货价格为17775美元/吨,LME锡现货结算价为17690美元/吨;从季节性角度来分析,当前现货价格较近5年相比维持在平均水平。伦锡期现货与沪锡的走势基本一致,全球央行大放水和美元指数持续走弱的影响减弱,供给端趋紧的扰动亦逐步减小,重回基本面的伦锡市场亦出现震荡走弱的趋势。从市场行情来看,受美元弱势以及有色板块的拉动,特别是全球最大铜生产国智利供应中断,伦铜连续上涨对其它有色品种有一定带动作用,伦锡市场突破18000美元关口;然而中美贸易关系以及美国疫情的不确定性,对伦锡上涨产生一定阻力,加之连续上涨后上方压力位逐渐显现,伦锡震荡回调明显。从K线图来看,伦锡上方强阻力位为18250美元,9月有效突破18250美元的可能性小。

从锡市内外盘走势来看,沪锡3月的跌幅要大于伦锡,而二季度以来,沪锡的修复速度和幅度均大于伦锡,并且沪锡的表现要强于伦锡,这与人民币汇率的走强有直接关系,与国内疫情的有效防控后经济复苏有密切关系。随着欧美疫情好转后经济的快速复苏,内外盘价差将会逐步的修复至正常水平。

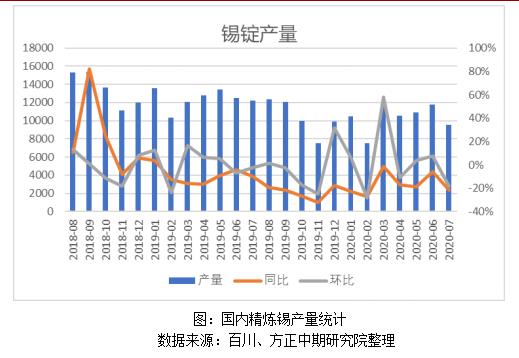

三、云锡和银漫检修 7月精炼锡产量大幅下降

生产数据方面,2020年7月份国内精锡产量总计9576吨,相对于6月11751吨的产量减少2175吨,环比下降18.5%;同比去年7月12194吨的产量减少了2618吨,同比跌幅达到21.47%;2020年1-7月国内生产精锡总计72694吨,同比去年86828的产量减少了14134吨,累积同比降幅达到16.28%。受云南锡业股份检修影响,国内7月精炼锡产量下降明显,从而支撑了7月锡价的涨势。而7月20日云南锡业股份已恢复生产,并且银漫矿业已经复产,国内原料端得到一定补充;而国外原料端供应方面,缅甸再度延长了疫情管制,导致整体供应难以大幅的恢复,且目前为传统淡季,下游需求难以为继。整天来看,由于云锡股份和银漫矿业检修完成恢复生产,预计8月产量将有一定回升,整体在11000吨附近;这亦是8月锡价震荡走弱的核心影响因素之一。随着缅甸疫情的好转,缅甸原料供应出现明显好转,预计9月以后,国外原料供应会进一步恢复,届时供应端的复苏将会使得锡价进一步的承压。

四、供需基本面依然呈现双弱格局

具体来看,不论从锡精矿表观消费量还是锡锭表观消费量来看,国内锡市消费量均大于产量。供应端对外依赖度相对较高,特别是对缅甸的依赖度较高;国内锡锭的需求已经基本恢复到疫情前的水平,并且仍有强劲的表现。整体来看,国内锡市整体依然呈现供需双弱的格局,疫情和贸易争端冲击下的锡市供需均未完全修复,这将会继续制约锡市的走势;在当前锡市影响回归基本面背景下,无论是供给端还是需求端,其变化对于锡价的影响都将会非常显著。

从全球来看,欧美复工复产的推进使得电子产业链逐步恢复生产,锡实际需求继续好转,而印尼、俄罗斯、巴西以及非洲等地疫情的爆发,主要锡矿商被动进行了停产减产,从而使得供给逐步趋紧。在供给趋紧需求有所好转之际,沪锡持续修复上涨符合供需基本面的表现。现阶段,全球锡市供需双弱的格局依旧,随着欧美日韩复工复产的展开,锡的需求端将会继续好转,供给端则因新兴市场等资源国的疫情而恢复缓慢,这将会支撑沪锡,但是难以拉动沪锡持续上涨。但是如果全球疫情出现明显好转,我们认为供给端的恢复将会快于需求端的恢复,需求端因全球经济衰退而受到制约,故沪锡继续单边大幅上涨的可能性较小。

五、锡市区间宽幅震荡仍将延续

整体来看,国内锡市整体依然呈现供需双弱的格局,疫情和贸易争端冲击下的锡市供需均未完全修复,这将会继续制约锡市的走势;在当前锡市影响回归基本面背景下,无论是供给端还是需求端,其变化对于锡价的影响都将会非常显著。如果全球疫情出现明显好转,我们认为供给端的恢复将会快于需求端的恢复,需求端因全球经济衰退而受到制约,故沪锡继续单边大幅上涨的可能性较小。

技术面来看,供需基本面变化不大背景下,技术面方面亦没有明显的趋势,9月沪锡的运行空间相对有限,第一阻力位为14.5万元,若突破第一阻力位,则第二阻力位为15万元整数关口。近期持续突破两道阻力位的可能性相对较小,若突破则建议做空。2020年剩余时间,若疫情再度大幅恶化(可能性小)、中美或日韩爆发新一轮的贸易冲突(可能性大),则沪锡将会电子产业链需求不足而回落,但是大幅下降的可能性已经不大,跌破13.5万的可能性非常小,阻力位为13.5万元,若跌破则做多;当然13.5万元前有14万整数强阻力位,若跌破14万整数关口则会直接下调13.5万关口,但是9月份可能性比较小,故跌破14万整数关,可择机做多。2020年剩余时间,不会存在较长时间/较大幅度的单边上涨或下跌行情,依然适合区间高抛低吸操作;沪锡会在13.5万-15万区间内震荡调整,适合区间内高抛低吸操作。

作者简介:史家亮,经济学硕士,方正中期期货有色分析师,研究并撰写各类锡报告数百篇,获得2018年上期所有色金属类产业服务团队奖。擅长有色金属的供需与产业链研究,注重全球宏观经济与有色金属的关联性研究,探寻宏观视角下有色贵金属配置方案,为投资者提供有价值的分析逻辑与操作建议。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国