原标题:财说| 二季度业绩环比腰斩,华东医药下一步怎么走?

记者 | 范嘉智

头顶“A股糖尿病龙头”光环的华东医药(000963.SZ),中报没能守住一季报亮眼的业绩增速。

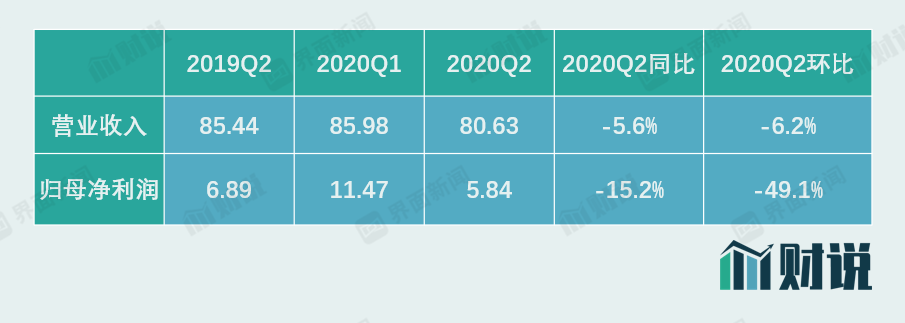

中报显示,华东医药在今年上半年实现营收166.61亿元,同比减少8.70%,分别实现归母净利润与扣非后归母净利润17.31亿元和14.07亿元,同比分别增加8.45%和减少4.59%。

具体来看,华东医药在今年第一、第二季度分别实现收入85.98亿元和80.63亿元,同期归母净利润分别实现11.47亿元和5.84亿元。第二季度单季度华东医药的营业收入和归母净利润同比和环比均大幅下滑。其中归母净利润同比与环比分别下滑15.2%以及49.1%。

单位:亿元 数据来源:WIND、界面新闻研究部

从其他许多医药公司的中期业绩来看,第二季度院内市场及医药公司收入已经开始逐步恢复。恒瑞医药第二季度实现营收57.82亿元,同比与环比分别增长14.28%以及4.61%。为何华东医药二季度业绩依然环比腰斩呢?

失标之痛

华东医药的业绩支柱是旗下子公司杭州中美华东制药有限公司(下称中美华东)。

数据显示,2019年中美华东贡献收入105.08亿元,占当年总收入近三分之一;实现净利润21.98亿元,占比高达78.14%。可以说中美华东业绩对于华东医药而言已经有举足轻重的地位。

相对华东医药其他板块而言,定位于制药板块的中美华东可谓“摇钱树”。据公司2019年报,华东医药制药业毛利率高达83.41%,商业板块毛利率仅有7.69%。

数据来源:2019年财报、界面新闻研究部

数据来源:2019年财报、界面新闻研究部中美华东主要布局慢性病市场,涵盖慢性肾病、糖尿病、移植免疫、消化四大产品线。中美华东生产的降糖药阿卡波糖是最重要的产品之一。在投资者互动平台上,公司董秘曾表示阿卡波糖2019年预计销售收入超过30亿元。

虽然公司董秘并没有进一步披露阿卡波糖的利润贡献情况,但考虑到公司制药业务超过80%的毛利率及中美华东的业绩贡献权重,阿卡波糖是华东医药的支柱产品。

事实上,由于阿卡波糖的表现过于抢眼,华东医药甚至陷入了过分依赖这款产品的情形。

阿卡波糖是这款降糖药的通用名,最初由拜耳公司于1984研发上市,用于控制高血糖症。然而阿卡波糖在欧美国家的表现并不出色,主要由于其作用机理是抑制肠道糖苷酶,缓解淀粉类食物在小肠的吸收。而阿卡波糖1994年获批进入中国市场后,反倒“如鱼得水”。因为国人以米、面等淀粉类食物作为主食,阿卡波糖完全切中了用户需求。

在10年的时间里,拜耳阿卡波糖一直以独家原研药的身份销售,并投入了大量学术推广工作,提高了国人对阿卡波糖的接受度,这也为后续仿制药上市提供了便利。

2002年,华东医药的阿卡波糖(商品名:卡博平)首仿正式获批,到了2017年国内销售额达到20亿元级别,成为市占率最高的国产口服降糖药之一。后续即使有绿叶制药(02186.HK)等公司推出阿卡波糖仿制药品种,但并未对卡博平的地位构成太大威胁。

实际上,在国外成熟市场,一旦有仿制药上市销售,对原研药价格冲击往往可以达到“90%级别”,这也被称为专利悬崖。此外,价格高昂的慢病仿制药已经对医保支出产生较大压力。

2019年11月,新一轮国家医保药品准入谈判上,医保谈判专家对部分降糖药给出的意向价格在原价基础上压低了90%。或许是公司方面的疏忽,也或许是低估了外企杀价的决心,在今年1月国家第二轮的集采上,拜耳公司阿卡波糖以每片药0.18元的超低价,将华东医药直接挤出局。市场一片哗然,公司股价当天跌停。

集采失标,意味着华东医药只能把目光投向集采以外的市场,包括基层和社区市场、民营医院、OTC市场,这对于产品销售的打击是显而易见的。而失标的影响还在逐渐显现。

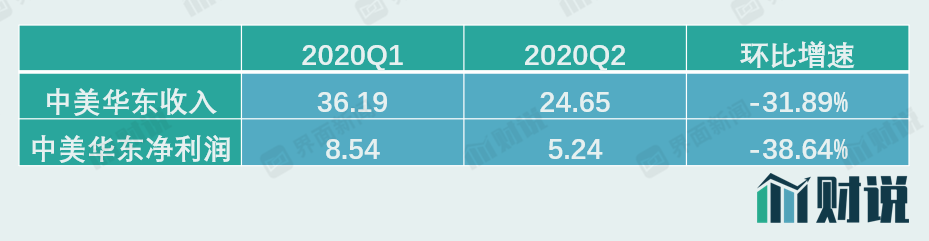

2020年第一季度,中美华东分别实现收入和净利润分别达到36.19亿元和8.54亿元,第二季度的收入和净利润分别为24.65亿元和5.24亿元,环比分别下滑31.89%和38.64%。

数据来源:公告、界面新闻研究部

数据来源:公告、界面新闻研究部也许是吸取了第二轮集采的教训,8月20日,在第三批集采中,中美华东中标阿那曲唑片(1mg)和多潘立酮片(10mg)两个品种。

下一步怎么走?

随着仿制药一致性评价、集中采购等政策的推进,廉价仿制药占据糖尿病市场已是大势所趋,包括二甲双胍、阿卡波糖等品种已经“贵不过一瓶水”。

除了这些“老品种”,一些新型药物包括第三代胰岛素、DPP4、SGLT2将成为糖尿病市场研发竞争的新领域。但这些领域参与者众,蓝海也很快会变成红海。

如SGLT2药物,目前华东医药、海正药业(600267.SH)、翰森制药(03692.HK)等药企都有参与研发。由于专利到期后,后续跟进的仿制药将大幅压低药价,而研制生物类似药所耗费的成本和难度都要更高,未来收益与成本的比例或难以保证。

或许研发生物类似药,如GLP1药物,才是降糖药企业的出路。今年6月,华东医药在互动平台表示,其GLP1产品利拉鲁肽注射液去年已启动2型糖尿病适应症多中心III期临床试验,目前正在开展中,预计2020年底有望完成。

也许是看到了前路铺满荆棘,华东医药开始布局其他管线的品种。

近期,华东医药拟出资3.7亿元对荃信生物进行股权投资,如果交易成功,华东医药将持有荃信生物20.56%股权,成为其第二大股东。后者开发的乌司奴单抗生物类似药计划在2021年启动治疗银屑病的III期临床试验。

华东医药甚至“二次创业”进入医美领域。目前华东医药的医美业务涉及聚焦于面部微整形和皮肤管理领域。旗下子公司Sinclair在全球市场销售注射用长效微球、玻尿酸以及面部提拉埋线等产品,另一家子公司华东宁波公司负责代理韩国伊婉玻尿酸产品在中国市场的销售。

今年上半年年,华东医药国际医美板块实现收入1.31亿元,同比减少50.66%,毛利率达62.81%,毛利率仅次于制造业板块。实际上,医药行业确实是暴利行业。A股上市公司华熙生物(688363.SH)、昊海生科(688366.SH)等2019年的毛利率均超70%,堪比茅台。

“远水解不了近火”。华东医药在研发管线上的投入短期内还见不到成效。医美板块则由于收入基数较小,还难以弥补阿卡波糖的缺口。华东医药业绩仍将承压。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国