热点栏目

热点栏目来源:CFC农产品研究

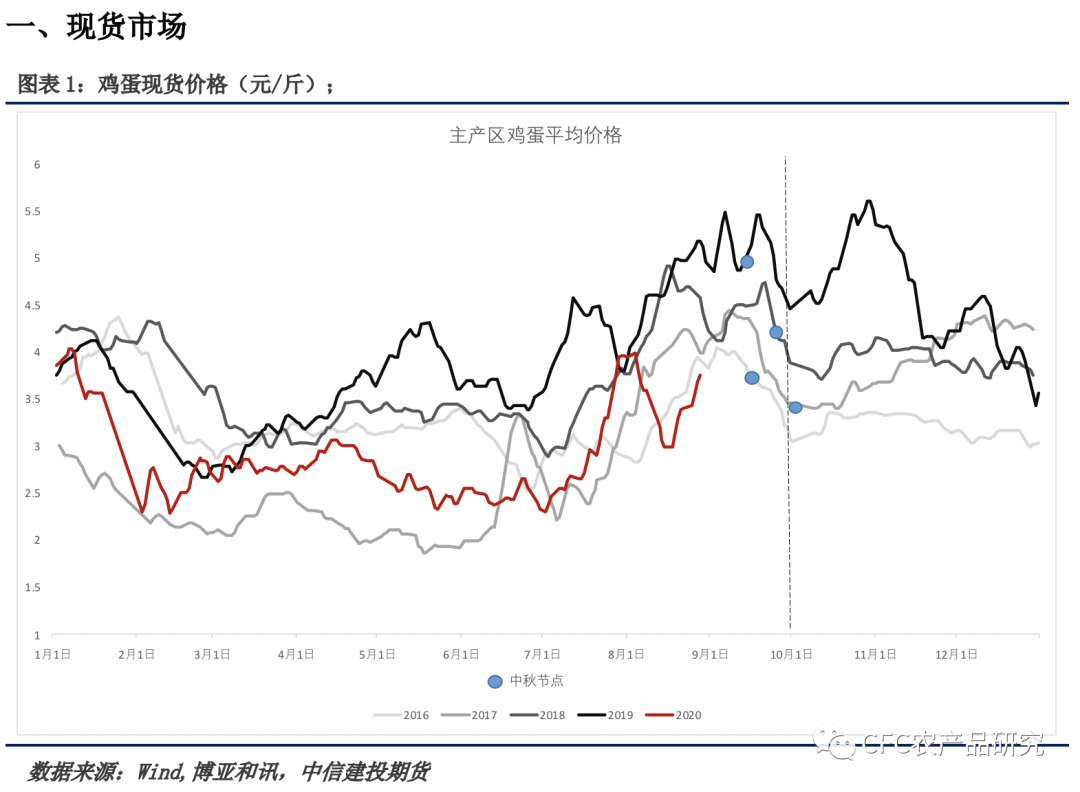

中秋季节性需求推动,现货市场持续升温,自本月中旬开始向上发力之后,几乎没有停留地持续上行,局部产区已经突破4元大关,但由于起点太低,主产区平均价格仍然处于历史同期低位。北京等地周五价格由涨转稳,市场上行动量有所降低。按照中秋需求推动的规律,节前两周左右容易出现价格转折,因此,现货上涨的动力减缓,也与上涨时间窗口的收缩同步。

支撑现货价格上涨的,根源在于季节性的消费需求。加工性质的备货需求渐入尾声,各高校及中小学逐步开学。现货价格的较快上涨,在这个过程中,鸡蛋本身快速周转的特性加速了价格的上涨。

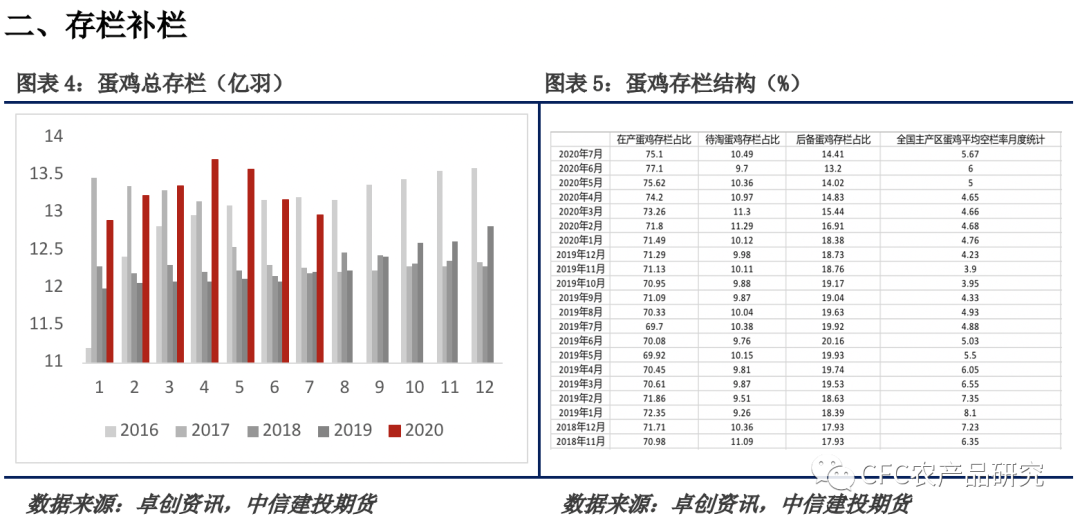

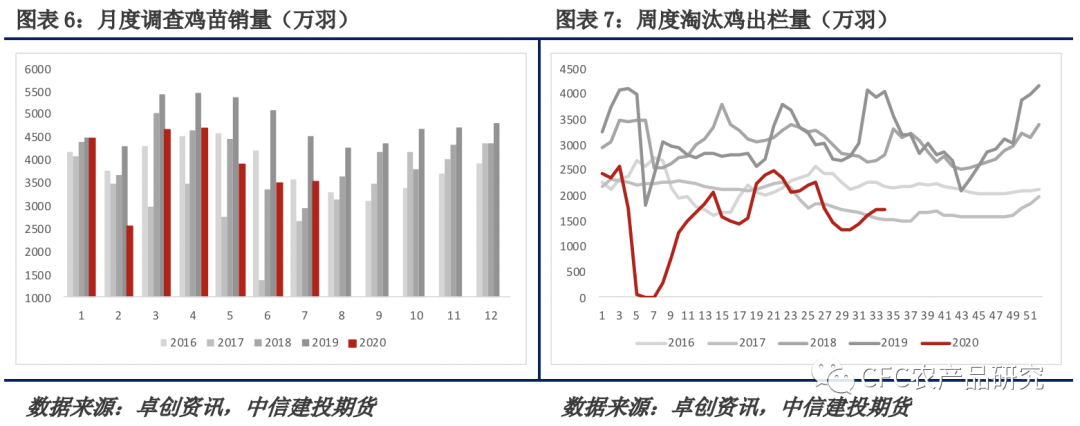

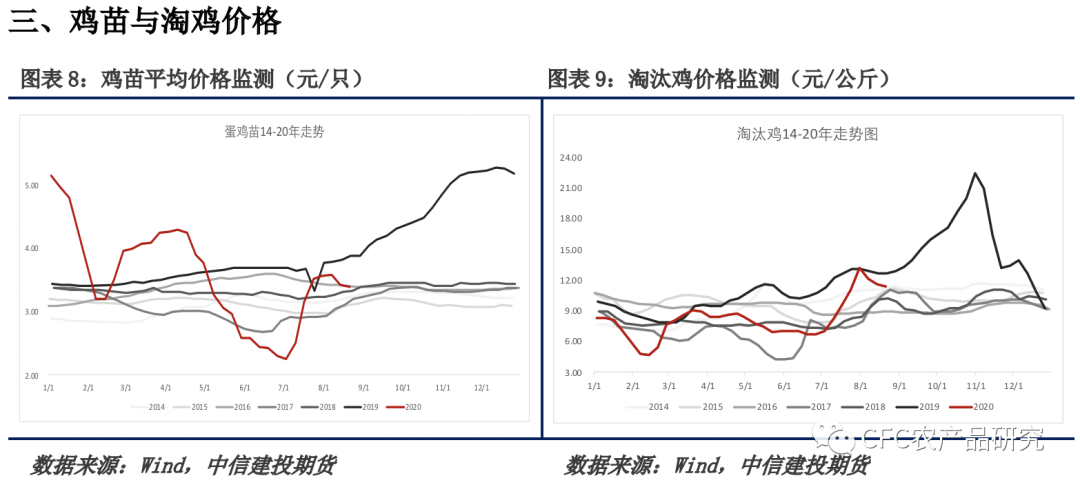

供给方面决定了长期的鸡蛋价格重心。近五年内最高的存栏水平,也对应了正常情况下的同期最低价格(17年禽流感属于特殊状况)。从淘鸡鸡龄来看,天下粮仓数据显示,自鸡蛋价格好转以来,淘鸡鸡龄逐渐从450天左右回升至490天附近,考虑到18~19年平均淘鸡鸡龄都在520天左右,未来淘鸡方面向上向下的弹性都有所加大。而要实现超淘,要么先实现蛋价的崩塌,要么先实现淘鸡价格的猛涨,后者看起来可能性较小。

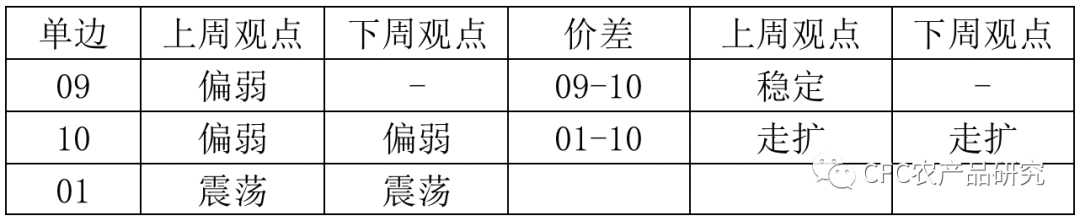

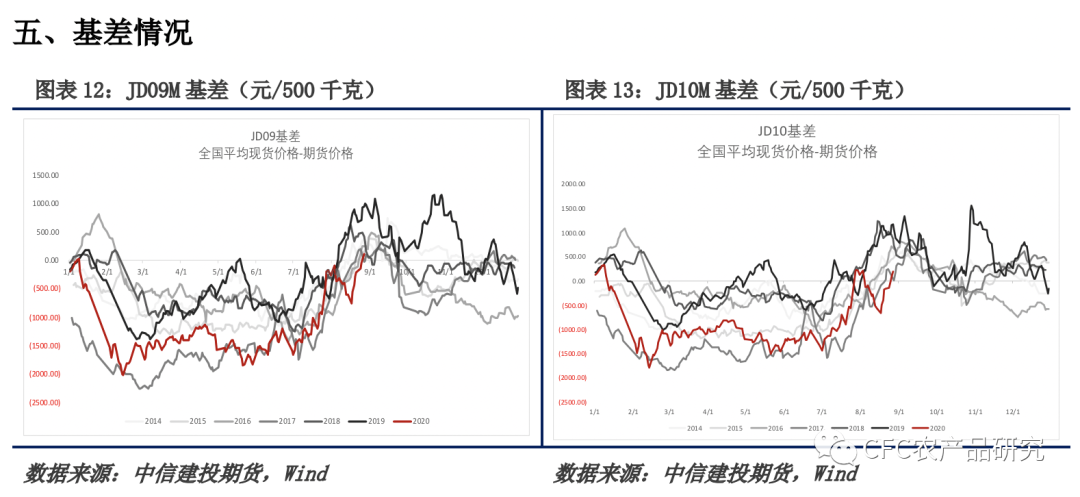

随着现货价格的上涨,基差终于在进入九月前实现了由负转正,从这个角度看,基差对于盘面有一定的支撑作用,但这个支撑实际上相对乏力。因为即便基差转正,当前仍然处于过去六年的相对低位,高存栏状态下,市场对于节后跌价的预期在现货涨价的过程当中不断注入,实际上,基差也成为期货上涨的主要限制。

期货盘面,除了价格的上下假突之外,还需要关注到持仓水平的大幅增加。当前鸡蛋主力10合约持仓水平已经来到了历史新高,单边持仓量来到33万手,全部合约双边总持仓超过百万手。大量的持仓,尤其是集中到近月合约的持仓,很容易形成由限仓、资金出场带动的价格波动放大。短期仍维持偏弱看法,止损设置可适当放宽。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国