原标题:韵达上半年“保二”压力大:市占率升至第二,扣非净利降五成

记者 杨霞

上半年的不确定性增大,韵达快递也在传统电商件外积极寻求增量市场。

韵达资料图 (拍摄:唐俊)

韵达资料图 (拍摄:唐俊)8月30日晚间,韵达股份(002120.SZ)上半年业绩出炉。

上半年,韵达累计完成快递业务量56.29亿票,同比增长29.88%,高出行业平均增速7.8个百分点;快递市场份额已达16.61%,较去年同期提高1个百分点,仅次于中通快递。

不过,为了保住市场份额,韵达上半年收入出现下滑。报告期内,韵达实现营业收入143.18亿元,同比下降7.95%;实现归属于上市公司股东的净利润6.81亿元,同比下降47.47%,其中实现归属于上市公司股东的扣除非经常性损益的净利润5.59亿元,同比下降52.87%。

韵达的营收主要分为快递服务收入、物料销售收入和其他业务收入等三部分。就其中营收占比高达92.61%的核心快递服务收入而言,上半年营业收入132.60亿元,同比下降7.16%;在营业成本同比微增0.05%的情况下,快递业务的毛利率为7.44%,同比减少6.68%。

截图来自韵达2020年半年度业绩报告

截图来自韵达2020年半年度业绩报告报告期内,韵达的单票快递业务收入2. 36元,同比下降0.94元/票。韵达对此解释称,这主要是因为公司一方面持续推进货品结构优化,带动快递单票重量下降,进一步降低单票的资源成本和收入,另一方面,基于当前快递市场的发展,公司在部分区域采取合理的市场策略。

值得一提的是,在可比口径下,韵达快递的单票成本连续六年呈下降趋势,显示出不错的成本管控能力。2020年上半年,韵达快递服务单票成本为2.18元,同比下降23%。

对比得出,上半年韵达的快递产品单票利润仅为0.18元。

为培育新的利润增长点,韵达也在传统电商快递件市场之外,积极求变。

一方面,韵达在继续推进快递业务“产品分层”竞争策略,加大布局时效快递产品、特色快递产品、个人散单寄件市场以及加强大客户开发与维护。

具体来看,韵达新增近200余条车线,进一步优化分拨和网点的频次,助推次日达及隔日达整体签收率同比提升2个百分点;韵达自2019年10月推出定位于服务高价值、高时效需求客户的韵达特快产品,该业务单量快速增长,其中6月份总单量已突破百万。与此同时,推进生鲜限时寄递产品“韵鲜达”项目。

在快递主业之外,韵达也积极开发仓储供应链、国际、末端服务、车货匹配等新业务,开辟增量市场。

2020年上半年,韵达的供应链服务共完成服务单量同比增长了28%,其中第二季度同比增长了46%;韵达国际已开拓了31个国家和地区,覆盖222个国际城市,网点数同比提升19%;韵达推出的车货匹配平台“优配”已累计实现认证用户数超过5万家,运力数超过10万个,已具备向社会第三方提供服务的能力。

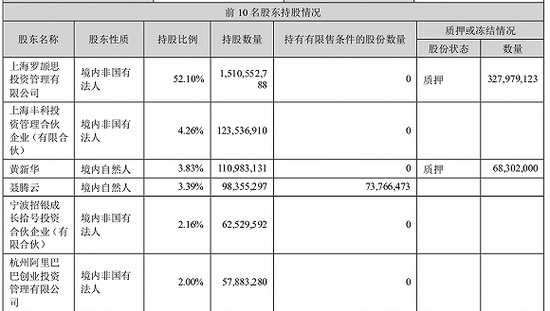

另外,阿里巴巴通过杭州阿里巴巴创业投资管理有限公司对韵达持有的股份从44525600股增至57883280股,持股比例依然为2.00%,但在前十大股东中排名从2019年年底的第八位升至第六位。

报告显示,韵达今年通过旗下全资子公司福杉投资以1.667亿元增资入股阿里系菜鸟旗下杭州溪鸟物流科技有限公司(简称“溪鸟物流”),持股比例为16.67%。2020年4月,福杉投资已向溪鸟物流支付一期投资款8335万元。

据界面新闻了解,溪鸟物流是菜鸟主推的农村快递共配项目的公司主体,其他股东还包括申通快递、中通快递旗下子公司。

报告期内韵达展开的另一重要投资为:2020年5月23日,通过福杉投资作为战略投资者认购德邦股份非公开发行的股票。 待完成后,福杉投资持有德邦股份的股权比例约为6.5%,并将向德邦股份委派一名非独立董事。

德邦股份是一家以零担快运、大件快递业务为主的上市公司,韵达在报告中称,公司鉴于与德邦股份在行业内均具有较强的重要战略性资源优势,拟与德邦股份谋求长期共同发展。

韵达在2019年6月从上市公司报表中剥离了韵达快运业务主体——上海韵达运乾物流科技有限公司。受此影响,今年上半年韵达的其他业务收入为5.80亿元,同比下降32.83%。

截至报告期末,韵达总资产250.52亿元,较期初增长11.36%;归属于上市公司股东的净资产136.20亿元,较期初增长1.17%;公司现金及现金等价物及短期理财余额总计为95.75亿元,同比增长24.10%,其中短期理财余额为70.59亿元。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国