原标题:方正研究|9月十大金股

来源:策略研究

胡国鹏、袁稻雨、刘阳(金麒麟分析师)

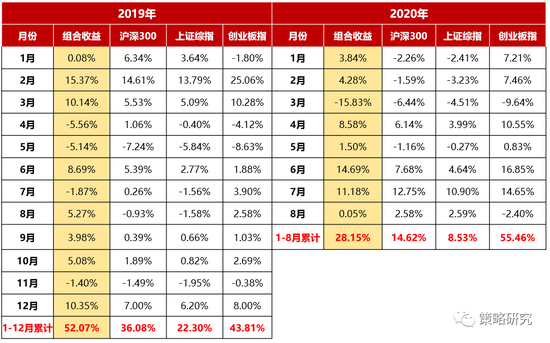

【方正9月金股组合】

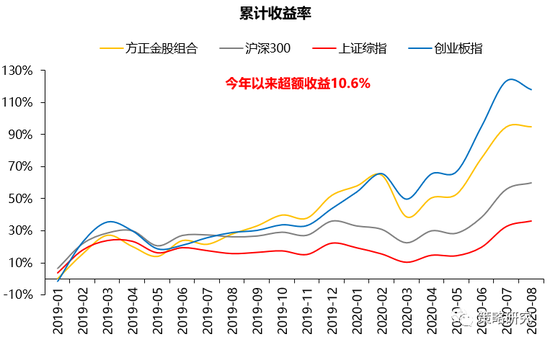

【收益率对比】

核心观点

【策略观点】

牛市第三阶段的调整期。我们认为9月将迎来牛市中的阶段性调整,核心原因为风险偏好在9-10月份存在阶段性回落的压力,主要是中美关系的变化,越靠近大选,中美关系的风险对市场造成的不确定性越大,后续需要关注四方面事件,一是美国签署香港自治法后的金融制裁,在8月初出台一级制裁清单之后,30-60天内将出台相关金融机构的二级制裁清单;二是地缘政治的风险,主要集中在台海和南海区域;三是对华为禁售半导体的缓冲期将在9月中旬截止;四是9月29日开始的总统辩论,将着重讨论美对华政策。其次,参考2005年以来四轮流动性宽松之后逐步收紧对全市场估值的影响,流动性二阶拐点确认之后全市场估值扩张的过程均进入阶段性暂停期。

内松外紧下,调整的空间相对有限,核心在于国内经济延续恢复以及流动性离真正的收紧仍有距离。市场整体格局仍处于内松外紧的状态,大幅调整的可能性不大,原因在于三点,一是流动性一阶拐点的出现还为时尚早,过去四轮流动性真正收紧的时间点一般滞后流动性二阶拐点6-12个月,央行8月中旬以来密集投放流动性呵护市场,核心在于保证8-9月份1万亿左右专项债的集中发行,“三个不变”表明稳货币的状态将维持至经济恢复至合理水平;二是国内政策依然积极有为,10月五中全会将召开,可关注十四五规划建议的落地和双循环的具体阐释,“两新一重”中新基建规划、城市群协同值得期待;三是经济和业绩的好转仍然是牛市第三阶段的基石,7月因为汛情带来的单月回撤不改经济复苏的态势,生产端韧性较强,需求端也在快速恢复。9、10月份风险偏好降低造成一定力度的调整,10月下旬后等美国大选不确定消除后有望迎来牛市第三阶段的主升浪,核心催化剂在于全球经济共振上行预期增强以及风险偏好再度改善,低估值、强周期、高景气板块将带动指数上行。

【化工•万华化学】

(1)逻辑:①万华化学是全球聚氨酯产业链一体化程度最高的企业之一,正从MDI全球龙头向聚氨酯全球龙头挺进,未来3年,万华化学的聚氨酯产能有望从315万吨增长至524万吨,其中MDI从210万吨/年增长至335万吨/年,TDI从55万吨/年增长至86万吨/年,聚醚多元醇从50万吨/年增长至103万吨/年。根据我们估算,2019年全球聚氨酯制品市场规模大约为4442亿元,万华化学全球市占率仅为7%,万华化学聚氨酯板块未来发展空间仍巨大。②万华化学石化板块PO/AE一体化项目和聚氨酯产业链一体化-乙烯项目建设,完善C2-C4产业链,加速一体化布局,为高附加值产品提供优质且廉价的稳定原材料来源,为公司提供长期盈利增长点。万华历史上石化板块的投资约为150亿元,2019年公司石化系列毛利产品约为22亿元,随着未来项目落地投产,将贡献更多盈利。③万华化学进一步明确聚氨酯、石化、精细化学品及新材料三大产业集群战略定位,加大高端化学品的研发力度,加快在建项目建设,加快推进新产品产业转化,在高附加值领域将持续发力。万华化学精细化学品及新材料板块2019年实现营业收入70.88亿元,毛利18.17亿元,新材料相关产品市占率不足1%,潜在市场空间巨大,发展前景广阔。

(2)盈利预测与估值:2020E/2021E动态估值为29X/16X。

风险提示:产品价格大幅波动;项目投产进度不及预期;并购项目未能达到承诺业绩;油价大幅波动;宏观经济导致需求较弱。

【军工•鸿远电子】

(1)逻辑:①赛道优:稳格局(三寡头、细分龙头)、稳高毛利率、稳增长,未来三年自产MLCC业务有望随下游景气,其增速中枢从20%逐步上移,有望超越连接器赛道过去10年的行业稳增红利;②航天装备采购核心受益标的之一:2020上半年,公司再次荣膺“2018-2019年度中国航天突出贡献供应商”,并在中国航天工科集团的首次优秀供应商评选中被评为“2018-2019年度优秀供应商”。此外,参考2016-18年数据,自产MLCC超40%份额供给航天相关装备,有望持续受益于航天装备采购的高景气度预期;③后期公司扩品类、国产化替代值得期待。据公司公告,2020年上半年公司已经实现了单层瓷介电容器、射频微波多层瓷介电容器、金端多层瓷介电容器等系列化产品的量产和销售,同时公司在脉冲储能电容器、交流滤波器、陶瓷材料、电极浆料以及低温共烧陶瓷等方面继续加大研发投入进行技术储备,高性能镍电极用电容器陶瓷材料技术已经达成批量生产能力,后续有望依托自产瓷料优势、新品技术积累、代理渠道、募投项目产能释放等方式继续拓展公司产品品类,并且高端装备与民品端的国产化替代可期。

(2)盈利预测与估值:2020上半年公司业绩稳增长,二季度单季度营收环比+52.34%、同比+35.56%均创2016年以来新高,自产+代理下游应用领域需求景气度进一步提升。给予公司“强烈推荐”评级,我们对公司2020/21/22年的EPS预测分别为1.60/2.33/3.26元,对应2020/21/22年PE为44/30/22。

风险提示:市场竞争加剧、产品拓展受阻、订单量不达预期

【建材•海螺水泥】

(1)逻辑:①我们认为海螺水泥的资源价值和业务扩张潜力尚未得到充分认知。公司在拥有优质上游资源的前提下,仍将继续扩张围绕水泥产业链进行布局投资,水泥主业稳步增长,骨料、混凝土、装配式建筑等领域未来均存在较大的发展空间。②竞争格局优越,公司估值具备提升空间。公司已经基本成为净现金的企业,在行业竞争格局优越并稳定的情况下,公司盈利的波动性降低,未来分红和股息率具备提升空间,估值有望继续提升。

(2)催化剂:旺季水泥需求有望集中释放,水泥价格有望持续上涨。目前华东华南区域的库存指标已经基本达到同期水平,而目前的出货速率已经开始快于去年同期,水泥价格上调有望提振公司盈利能力。

(3)盈利预测与估值:我们预计公司20-22年实现归母净利352.70、361.42、367.18亿元,EPS分别为6.66、6.82、6.93元,对应PE为8.9X、8.7X、8.6X,继续推荐。

风险提示:房地产需求大幅下滑,基建需求不及预期,市场竞争格局恶化,原材料成本大幅上升。

【传媒•三七互娱】

(1)逻辑:公司19年国内手游市占率10%+、最高MAU超4000万;预计20H1归母净利14-15亿元、YOY+36%至45%,对应20Q2归母净利6.7-7.7亿元、YOY+16%至33%;公司创始人团队专注游戏,抓住每一轮行业拐点,沉淀流量经营优势,未来持续夯实ARPG优势、推进SLG/卡牌等新品类及全球化布局;2020产品储备包括11款自研+39款代理、自研产能扩张,研发总负责人增持、股份深度绑定;从买量消耗看,公司对比单一发行商有自研优势,未来市占率仍有提升空间。

(2)催化剂:①20H2公司储备《荣耀大天使》《斗罗大陆3D》、海外SLG、多款RPG等。②5G应用主题。

(3)盈利预测与估值:2020-2021年归母净利27.2/34.3亿元,对应PE37/29X。

【机械•华测检测】

(1)逻辑:①赛道好,TIC行业千亿级市场规模,两位数以上增速,高毛利,现金牛。2019年国内市场规模3225亿元,同比+14.75%。检测企业毛利率普遍维持在50%以上。②公司有望成为下一个第三方检测国际巨头,充分受益于食品检测、环境检测行业快速发展,业绩确定性较强。③公司精细化管理持续优化,利润率水平有望提升到20%,在分享行业高β的同事,公司自身利润率提升所带来的α弹性巨大。④食品安全大检查带来食品抽检订单爆发,Q3业绩有望大增。

(2)催化剂:①公司中报业绩大超预期,Q2单季度净利润同比增速高达+56%,单季度净利率超过20%。②6月份以来的食品安全大检查带来食品抽检订单爆发。③检测行业二季度以来逐步从疫情中复苏,三、四季度业务高峰(金麒麟分析师)期逐步临近,行业景气度持续。

(3)盈利预测与估值:预计公司2020-2021年归母净利润分别为6.04、7.99、9.96亿元,对应PE分别为72、54、44倍,维持强烈推荐评级。

风险提示:行业竞争加剧,公信力和品牌受不利事件影响,并购整合风险,政策变动风险,经济大幅下行的风险

【科技•北方华创】

(1)逻辑:20Q1财报好于预期,凸显公司业务四大看点:①收入前瞻指标大超预期,合同负债增加80%到26亿(订单和合同预收款增加)、预收新增12亿(按照40%预付比例,预计新增订单30亿);②20Q1营收增长33%,业绩增长33%,在2月疫情对物流、签单延迟影响下,3月起签单已经快速修复,预计一季度为全年低点;③公司六大客户(长江存储、中芯国际、华力华虹、合肥长鑫、隆基股份、三安集成)扩产持续推进,其中化合物半导体SiC、GaN等III-V族晶体设备需求持续增强;④2019年研发投入11亿,营收占比接近30%,均为A股科技股最前列,20Q1经营性现金流净额7.2亿,19Q4为-9.41亿,去年同期为-2.5亿,环比、同比均大幅改善。

预期差一:先进封测加速扩张带动高端半导体技术装备需求。

预期差二:面板行业反转,国内企业在全球面板产业竞争力提升,带动配套设备起量。

预期差三:存储器国产化为国内半导体设备企业带来历史性机遇,公司在长江存储订单获取顺利。

半导体设备是芯片制造的基石,国产化亟待突破。半导体设备支撑电子信息产业发展,2018年销售额约640亿美元,日美荷占据前十大设备制造商地位,垄断了90%市场份额。我国本土产线半导体设备国产化率仍处于较低水平,整体水平不足15%,中美贸易摩擦凸显我国缺“芯”之痛,产业链支撑环节半导体设备国产化势在必行。

存储芯片国产化带来历史性机遇,产业链上下游合作突破技术掣肘。2018年存储芯片出货占全球集成电路35%,用于存储芯片的设备投资占总市场55%。截止2019年9月24日,长江存储64层NAND与合肥长鑫DRAM相继投产,中芯国际、华虹、华力微等晶圆厂也进入扩产周期,产能爬坡有望拉升国产化率以降低整线采购成本。同时制造厂与设备制造商有望构建新合作模式,国内半导体设备商利用紧密贴合客户加大技术创新和服务。

(2)盈利预测与估值:我们预测2020-2022年公司营收为60.51、80.69、106.04亿元,归母净利润为6.09、8.26、11.56亿元,EPS为1.24、1.68、2.36元,给予“强烈推荐”评级。

风险提示:疫情持续,下游需求及资本开支不及预期;在研项目进度不及预期;政府补助减少。

【轻工•晨光文具】

(1)逻辑:国内文具市场龙头品牌,学生文具市占率高达15%,核心优势突出,成长动力十足。①传统业务渠道/产品/品牌壁垒高筑,并持续优化拓宽护城河。线下拥有8万个网点,通过“晨光联盟”APP加强网点与总部的联系,促进单店质量提升;四条赛道推进产品升级,高毛利文创产品占比提升,产品结构优化盈利能力增强;打造九木杂物社、MGKids等多品牌矩阵,覆盖多元消费群体,在微博/B站/小红书等平台进行精准营销,提升品牌曝光和影响力。②新业务,零售大店稳步推进、办公集采发展空间广阔。九木杂物社单店模型已跑通,加快终端门店布局和产品结构优化,目前已拥有295家门店(直营180,加盟115);集采业务受益于阳光集采政策推动,万亿市场空间广阔,科力普凭借供应链/物流仓储/客户服务优势,在政府等大客户招投标中更具竞争优势,2B订单持续放量。

(2)催化剂:①Q2疫情缓解后传统业务销售显著改善,下半年学校开学进入需求旺季。②传统渠道门店推进升级,提升单店质量。③线上需求高速发展,匹配流量打造线上爆款。④办公集采持续中标央企、500强等大客户订单,规模效应逐步显现,H1净利率提升0.5pct至2.5%。

(3)盈利预测与估值:预计20-22年归母净利润分别为11.8/14.8亿元,对应PES为1.28 / 1.61元。

风险提示:疫情反复影响线下销售;市场竞争加剧;传统业务增速放缓;新业务拓展不及预期;原材料价格大幅波动。

【有色•紫金矿业】

(1)逻辑:①公司项目进入收获期,主要产品产量持续增长,上半年矿产铜产量达 23.1 万吨(同比增长 34.85%),矿产金产量 20.24 吨(同比增长 5.93%);②公司有望成为我国首屈一指的矿业国际巨头,近年来逆周期布局显露成效,金属价格回暖有望充分享受量价双重提振,业绩确定性较强;③公司矿业并购与运营经验丰富,成本控制能力与拿矿能力相辅相成,在享受行业高β弹性的同时,行业领先的成本管控能力将使公司获得可观α收益。

(2)催化剂:①公司中报业绩超预期,20Q2实现扣非归母净利润 17.69 亿元(环比+172.2%/ 同比+93.98%)。②公司近期完成对圭亚那金田矿业的收购,外延扩张再下一城。③“金九银十”传统需求旺季将至,铜价料将受到支撑,产品价格提升及行业景气度的走高有望提振公司盈利预期及估值水平。

(3)盈利预测与估值:预计公司2020-2022年归母净利润分别为50.44/79.59/99.24亿元,对应当前股价的PE分别为33/21/17X,维持“强烈推荐”评级。

风险提示:项目进展不及预期;金属价格大幅下跌;疫情蔓延干扰公司生产经营等。

【汽车•宁波高发】

(1)逻辑:①五菱7月销量超过13万,同比增长20%。五菱品牌销量达99,258辆,同比增长50%;新宝骏品牌销售13,505辆,环比增长47%,7月8日,新宝骏旗下的RC-5和RC-5W即将上市,定位在6-10万区间;五菱新能源汽车首次销量破万,达10,764 辆,同比增长 70%,主力车型宝骏 E100、宝骏E200、新宝骏E300/E300P、宏光MINI EV,7月24日上市的宏观MINI EV,不到一周销售7348辆。(宁波高发营业收入中27-28%来源于上汽通用五菱)。②吉利汽车7月总销量为105218辆,同比增长约15%。其中,全球新高端品牌领克汽车7月总销量为15331辆,同比增长约78%。吉利2020年新车型众多:吉利ICON(BMA平台紧凑SUV,2月已上市)、领克05(CMA平台紧凑轿跑SUV,5月初上市)、豪越(NL平台中型SUV,6月底已上市)、Preface(CMA平台B-轿车,预计9月上市)、几何C(EV,8月上市)、领克06(BMA平台入门级SUV,预计9月上市)。(宁波高发营业收入中17-18%来源于吉利)。③公司电子换挡主要客户吉利、奇瑞、长城均出现大幅增长。

(2)盈利预测与估值:我们预计2020-2022年净利润分别约为2.05亿元、2.50亿元、2.93亿元,对应PE分别为21倍、17.5倍和14.6倍。若扣除每股净现金,对应PE分别为14.1倍,11.6倍和10倍。

【食品饮料•口子窖】

(1)逻辑:①核心产能问题解决,释放至少几倍以上的增长空间,徽酒竞争不必过分解读,价位升级+品牌集中足以支持公司长期成长。②自19年四季度以来公司积极调整:管理层转变营销思路,深入一线市场,布局渠道下沉、核心团购;加强经销商考核,优化经销商结构;投入前置性费用、营销支持力度加大。③最差时点已过,上半年疫情影响已基本消化,口子窖相比竞品渠道库存低、压力小,Q3需求反弹,公司轻装上阵,看好Q3能够恢复弹性增长。

(2)盈利预测与估值:我们预计公司2020-2022 年营收48.6/59.8/59.9亿元,EPS分别为3.01元、3.81元和4.51元,对应PE分别为19X,15X和13X,给予“强烈推荐”评级。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国