热点栏目

热点栏目一、供应压力增强

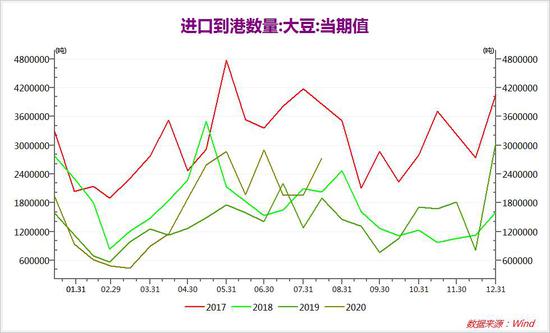

1.1 大豆进口量维持高位

根据天下粮仓的数据显示,2020年9月份国内各港口进口大豆预报到港137船共901.2万吨,因中国加快采购美豆,10月份最新预估到港850万吨,较上周预估增30万吨,11月到港量初步预估维持在800万吨左右,12月初步预估810万吨。按上述到港预估量,预计2019/2020年度中国进口大豆量将达到9715.68万吨,较上年度其调查的进口量8279.49增加1436.19万吨,增幅17.35%。

1.2 大豆库存持续走高

截止上周末国内沿海主要地区油厂进口大豆总库存量636万吨,较前一周的618.92万吨增加17.08万吨,增幅2.76%,较去年同期539.04万吨增加17.98%。按照目前依旧维持在高位的进口量,后期大豆库存预计还会增加。

1.3 大豆压榨开机率超高,豆油产量大

本周大豆开机率继续小幅上升,全国各地油厂大豆压榨总量2038200吨,豆油产量为387258吨,较上周2017000增21200吨,增幅1.05%,当周大豆压榨开机率为58.70%,较上周的58.09%增加0.61%。

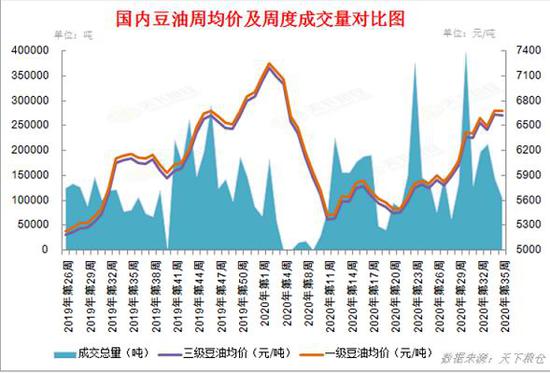

1.4 豆油库存持续走强

截止上周末,全国豆油库存仍在上升,库存总量125.995万吨,较上周的122.685万吨增3.31万吨,增幅为2.7%。库存上来看在历史均线附近,但是上涨的势头对价格还是会有压制。

1.5 美豆天气炒作结束,丰产预期增加

目前一直在炒作的美国干旱导致减产的预期,也是使得CBOT大豆屡创新高,带动国内盘面上涨。

二、需求下滑

2.1 现货买家追涨意愿不强

本周豆油总体成交量不大,全国主要工厂的散油成交量降至106350吨,较上周的144370吨降26.34%。其中本周豆油现货共成交53450吨,远月基差共成交52900吨;相比之下,上周共成交144370吨,其中豆油现货共成交71970吨,远月基差共成交72400吨。

2.2 豆油旺季即将结束

中秋国庆的节前备货到九月也已经马上要接近尾声,而现在的豆油库存依旧高企,后期消费减弱,叠加供应偏强的预期会对豆油的价格产生很大的压制。

三、国内其他油脂

目前菜油基本面偏强,支撑强劲,但是价格已经在高位,上涨边际很小,棕榈油目前产地的产销情况褪去了之前的热度供需都在减弱,相对而言出口的降幅更加明显,预计8月末的棕榈油库存会有大幅的回升,对价格产生压力。

整体价差水平而言对豆油的支撑都不算太强。

四、总结

目前豆油的基本面情况并不是很良好,过度的供应依旧是目前看跌的主要逻辑,虽然目前CBOT大豆由于天气干旱影响单产的原因一路拉高,但是利多出尽,丰产的结果不变,对豆油的价格形成压制,所以预计近期豆油会开始冲高回落。

五、策略:

等待豆油高位回调

卖出Y2101合约

从6700-6710附近开始布局空单

资金占用6%

开仓手数45手

止损区间6800-6810

目标价区6600-6610

大陆期货 袁徐超 余乐

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国