热点栏目

热点栏目概述:

1.9月开始,国内大豆到港量将较峰值期减少,大豆超高压榨量可能回落。

2.马棕出口料将继续偏好、生产节奏暂无问题,中期库存预计缓慢回升。

3.目前YP2101价差处于历史低位、CBOT大豆利空兑现。

观点:

9月开始,国内大豆压榨量预计高峰回落、豆油库存回升进一步放缓可能转跌;马来棕榈油8-10月增产高峰期、印度采购阶段减弱,马棕库存预计低位有所增加。9-10月豆棕价差趋向进一步回升。

建议:豆粽2101价差800-850择机进场。

操作周期:中期(9-10月)

随着时间推移,从6-8月产量看,马棕减产逻辑不再、印度阶段补库完成,棕油盘面上行驱动不断减弱。进入9月,国内大豆月均1000万吨以上的到港量局面预计逐渐转变,国内豆油月度供给或较6-8月有所下降。因饲用需求、替代需求、中粮收储采购预期,豆油消费减少速度可能慢于供给。中期,国内豆油库存回升速度预计进一步放缓,可能阶段趋向缓慢回落。

基于国内豆油库存可能回落、马棕库存预计缓慢止跌回升的逻辑,豆棕价差中线仍可考虑做多。

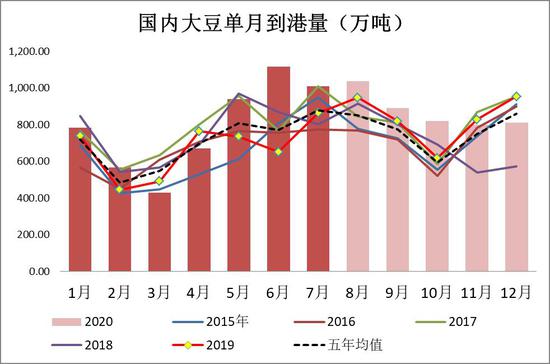

一、大豆到港量将峰值期减少,大豆超高压榨量中期可能回落

由于进口利润丰厚,5-8月,国内大豆月度到港量均在1000万吨附近。超高的大豆进口量催生了超高的大豆压榨量。5月下旬开始,随着进口大豆蜂拥而至,国内大豆周度压榨量升至200万吨一线。因8月预估大豆进口仍在1000万吨以上,未来两周周度压榨量预计仍在200万吨左右。

图1:国内大豆月度进口及压榨量

来源:wind 天下粮仓 新湖期货研究所

9月开始,国内大豆1000万吨的单月进口量将逐渐回落。目前预估9-10月大豆进口800-900万吨,11-12月大豆仍在采购中。随着进口大豆量峰值回落,中期尤其是10月后,国内大豆压榨量预计逐渐回落至正常水平。

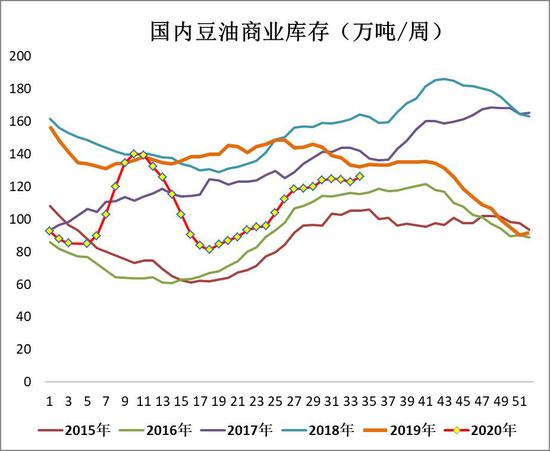

伴随国内大豆压榨量的增加,国内豆油库存虽然止跌回升,但回升速度缓慢,豆油月度表观消费量非常好。主因:豆油饲料消费增加(因玉米价格上涨,预估月度新增消费10-15万吨),中粮的收储采购及经销商库存增加。四季度,若国内玉米价格延续目前偏高水平,豆油饲用新增消费还将持续存在。

中粮前期豆油收储采购主要集中在10-1月。若中粮这部分收储量不急于抛货,叠加油脂需求旺季,豆油库存四季度料将季节性回落。即便四季度中粮抛售这部分豆油库存,大概率也会控制节奏以便按较高价格出售。

若中粮这部分收储的豆油四季度不流入国内现货市场,按照偏高压榨量及目前的消费趋势估算,12月底的豆油库存可能将至100万吨左右。

图2:国内豆油库存及表观消费量

来源:天下粮仓 新湖期货研究所

二、马棕产量正常但出口持续偏好,中期库存或低位缓慢回升

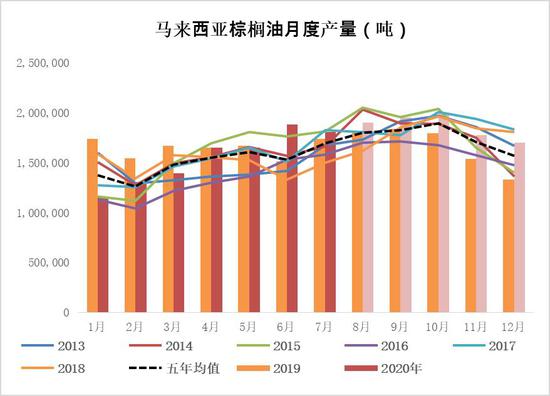

6-7月尤其是7月,市场仍对马棕产量可能偏少存在担心。印尼7月前半月的强降雨加剧了这种预期。但从MPOB最终公布数据看,7月马棕产量延续了此前生产节奏,7月国际棕油价格大幅拉升主要是出口大好。由于印度库存超低,积极补库,7月马棕出口非常好,直接导致当月库存大幅下降。

图3:马来西亚棕榈油月度产量及出口

来源:MPOB 新湖期货研究所

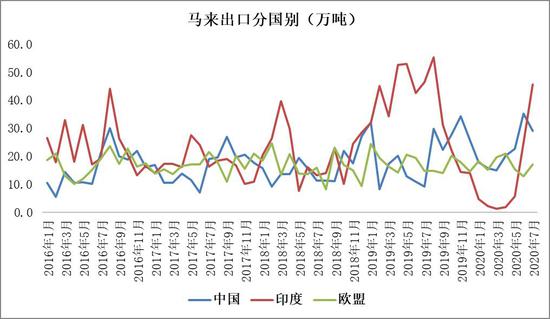

图4:马来西亚棕榈油出口分国别

来源:MPOB 新湖期货研究所

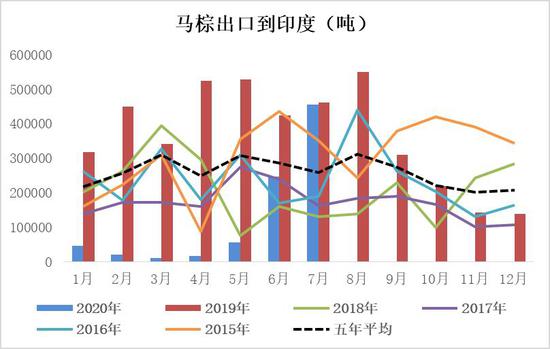

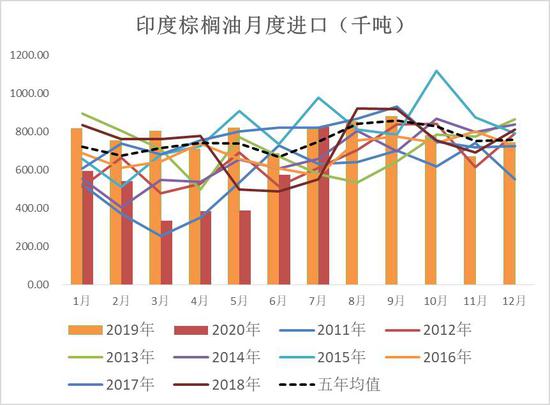

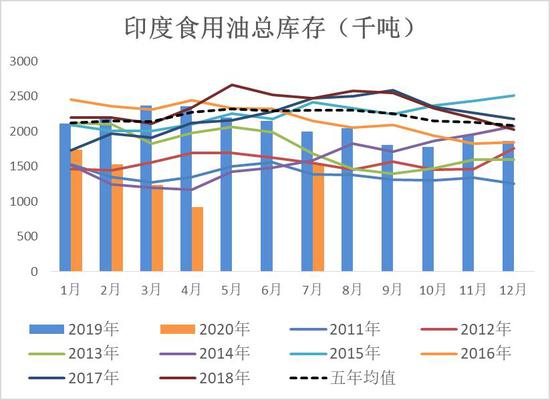

7月大量采购后,印度食用油库存止跌回升,但仍处于历史同期偏低水平。后期,随着印度国内库存进一步消耗,或国际棕油报价下调,一旦给出进口利润,印度还会积极采购。

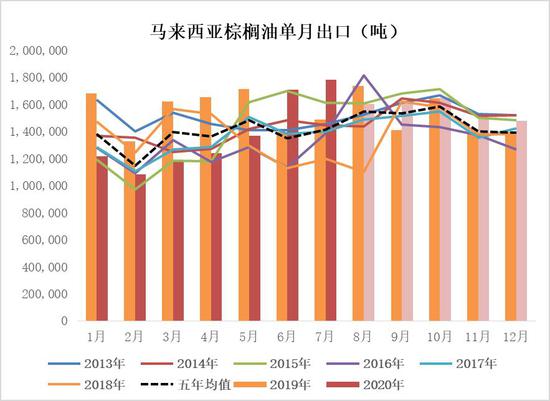

印度潜在的补库需求、马来毛棕出口零征税政策将实施到年底、印尼9月开始棕油出口税将进一步上调,均利好马棕后期出口。只要印尼及马来征税政策不变,年底之前马棕单月出口均将历史同期偏高。

图5:马来西亚棕榈油月度产量及出口

来源:SEA 新湖期货研究所

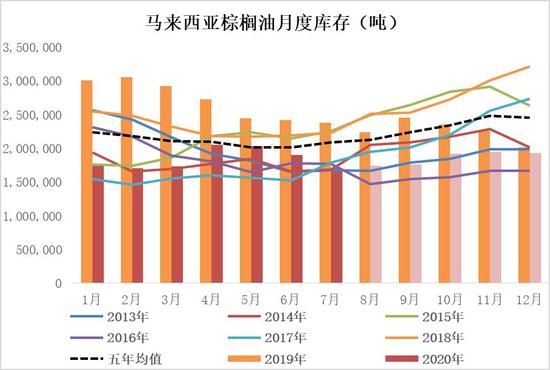

按照目前的马棕生产节奏、出口偏高预估,预计未来几个月马棕库存逐渐止跌回升,但回升速度非常缓慢,整体库存水平可能还是在偏低区间。

图6:马来棕榈油月度库存及月度供需

来源:MPOB 新湖期货研究所

三、YP2101价差处于历史极低水平、美豆利空兑现

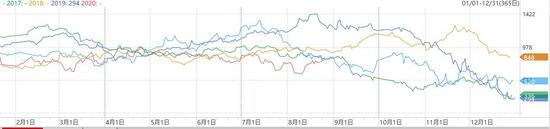

8月10日开始,随着MPOB7月报告公布,因7月产量延续增产趋势,豆棕价差开始低位回升。此后,豆油收储传言、马棕利空出口数据支撑,豆棕价差进一步回升。即便如此,下图可知,YP2101价差仍处于近些年低位。从绝对价格的角度,豆棕价差向上的空间明显大于下跌。

图7:YP2101价差季节性

来源:wind 新湖期货研究所

图8:CBOT大豆指数

来源:wind 新湖期货研究所

从美豆角度,8月USDA供需报告大幅上调新作大豆单产后,美豆盘面反而回升,美豆也有利空出尽之意。后期,中国预计持续积极购买美豆,美豆盘面难跌也间接支撑国内豆类。

四、操作及风险点

虽然8月马棕数据预期利空已经令豆棕盘面价差回升,但进入9月,国内大豆压榨量可能降低,预计还可为豆棕价差回升提供支撑。因此,豆棕中线预计仍有一定回升空间。

交易周期:

11月之后,国内豆油库存预计因压榨回落、消费增加而季节性回落,但国际棕油也进入减产季,加上中粮前期采购的大量豆油基差合同如何处理的不确定性,豆棕价差回升阻碍及风险增加。

因此,暂时建议9-10月YP2101价差做多。

风险点:

一、因国内大豆库存高企,9月国内大豆压榨量回落可能慢于预期。这种情况下,豆棕价差仍建议持有,因10月进口大豆更少,大豆压榨量未来还是趋向回落。

二、马棕8月产量环比几乎持平,8月全月出口环比减幅缩窄至10%以内,导致8月库存略降。从目前机构对马棕8月产量及出口的预估看,这样的可能性存在。但8月已仅剩几个交易日,若8月库存环比可能下滑,马棕盘面应该会有反映,但目前马棕盘面却是高位开始回落。这种情况下,豆棕价差回升来自马棕的驱动减弱,但国内大豆压榨预计回落的逻辑还在,建议谨慎持有。

新湖期货1队 陈燕杰

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国