热点栏目

热点栏目棉花期价依旧稳步震荡上行,随着新棉即将开秤上市,棉花是否能迎来不错的行情波动呢?另外随着经济的逐步恢复,下游纺织及服装行业会迎来金九银十的旺季吗?

劳拉飓风袭击美国,天气炒作短期影响市场

美国时间8月27日清晨,飓风劳拉(Laura)以第四级飓风的强度登陆路易斯安那州西南部,呼啸过后致使该地区至少六人死亡,数千户房屋停电,以及一家化工厂火灾。目前,劳拉已降为二级飓风,但仍在向东移动。预计其抵达阿肯色州时将进一步弱化为热带风暴。劳拉是今年大西洋飓风季第13个被命名的风暴,也是今年第9个对美国造成大规模影响的飓风。飓风“劳拉”袭击了得州和路易斯安那州沿海地区,由于飓风“劳拉”偏离了预期的路线,绕开了许多未收获的新棉,因此对棉花主产区的影响不是太大。ICE棉花期货投机多头和套保操作只进行了少量的抛售。

新疆棉市稳定,等待新棉开秤

据我的农产品网调查,疆内各地区皮棉报价稳中有调,个别地区报价上涨 50 元/吨。目前棉花陆续进入吐絮期,部分地区因前期缺水偏旱,棉桃有个别脱落现象,疆内多数区域棉花长势略好于去年。新棉上市临近,轧花厂准备工作基本就绪,等待籽棉开秤。新疆地区已连续多日无新冠疫情新增确诊病例。随着疫情形势的好转和防控政策逐步放开,人员活动及物流运输的恢复,预计 9 月中旬左右就会有棉花收购企业陆续开秤。新开市的棉价可能有所波动,籽棉收购价格若出现上涨,可能会进一步推动期货市场的价格上行。

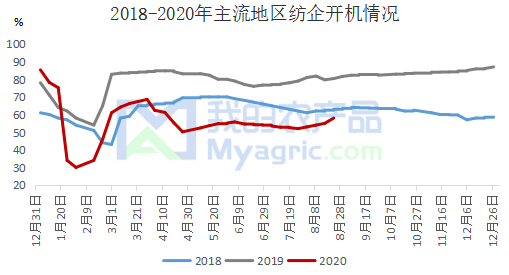

下游纺织业低迷,普遍等待消费旺季订单

据国家统计局数据显示,2020年7月纱线产量为223.9万吨,同比下降39.5万吨,降幅15%。2020年1-7月纱线产量为1379.5万吨,同比下降242.7万吨,降幅15%。从现在纺织企业生产纱线的情况来看,纺企的原料结构发生了改变,今年受疫情影响,大品牌商普遍削减下半年采购计划或推迟订单,东南亚地区负荷下滑,市场需求低迷,棉价跌至多年低位水平,市场缺乏需求,总体仍旧维持偏弱。整体来看,供需端严重失衡,下游外销订单严重不足,消费量逐年下降,后续重点关注双十一、圣诞节、元旦节订单恢复情况。

人民币连续升值够买力提升,导致进口商品成本降低

近期一段时间,人民币出现了持续升值的现象,离岸人民币已升至6.8关口附近。人民币的持续升值导致进口棉花、棉纱成本下降,贸易商采购积极性增强;加之部分地区棉纺织企业外贸订单阶段性回暖,贸易商囤纱信心增强。据海关数据,2020年7月我国进口棉纱17万吨,较2019年7月份增加2万吨,同比增加13.3%,环比增加13.3%。直接棉纱的进口会对国内棉花的消费造成直接的替代,形成羊群效应后,会对国内棉价造成一定压制。

棉价缓慢上移,金九银十谨慎期待

目前原料皮棉价格底部重心上移,导致纺企纺纱成本增加,部分纱厂试探性上调纱线价格100-200元/吨,加之即将迎来“金九银十”传统纺织旺季,下游后道订单会陆续下达,纺织厂在九月会出现集中加工的现象,则棉纱价格或将迎来拐点,开始震荡上行的通道。从相关机构调查得知,棉纺织、服装企业普遍认为在疫情防控、中美关系陷入僵局以及收入预期不断下降的大环境下,“金九银十”传统纺织旺季的成色略显不足,因此大部分纺企采取随用随买原料和成品去库存操作,资金回笼的同时降低现金流压力,避免资金断裂的风险。

综上,当前世界仍在新冠疫情的影响之中,服装和棉纺织品的消费仍然难以提振,而主产区虽然受干旱、洪水以及蝗灾等各种因素的影响,但供应端的总量上仍然难有大的减量,棉花长期的震荡也在等待大的改变诞生,当前新棉即将上市,行情或存转折的条件。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国