热点栏目

热点栏目原标题:财说| 股价腰斩、业绩下滑,汇顶科技触顶了?

记者 | 曹立

编辑 | 陈菲遐

从历史最高点386.63元/股一路下跌至177.3元/股,曾经的芯片龙头股汇顶科技(603160.SH)股价最近半年已经腰斩。和股价相“匹配”的是业绩,今年上半年,汇顶科技扣非后净利润下滑42%。

这家芯片龙头公司是就此陨落还是又一次起跳前的深蹲呢?

指纹识别芯片触顶

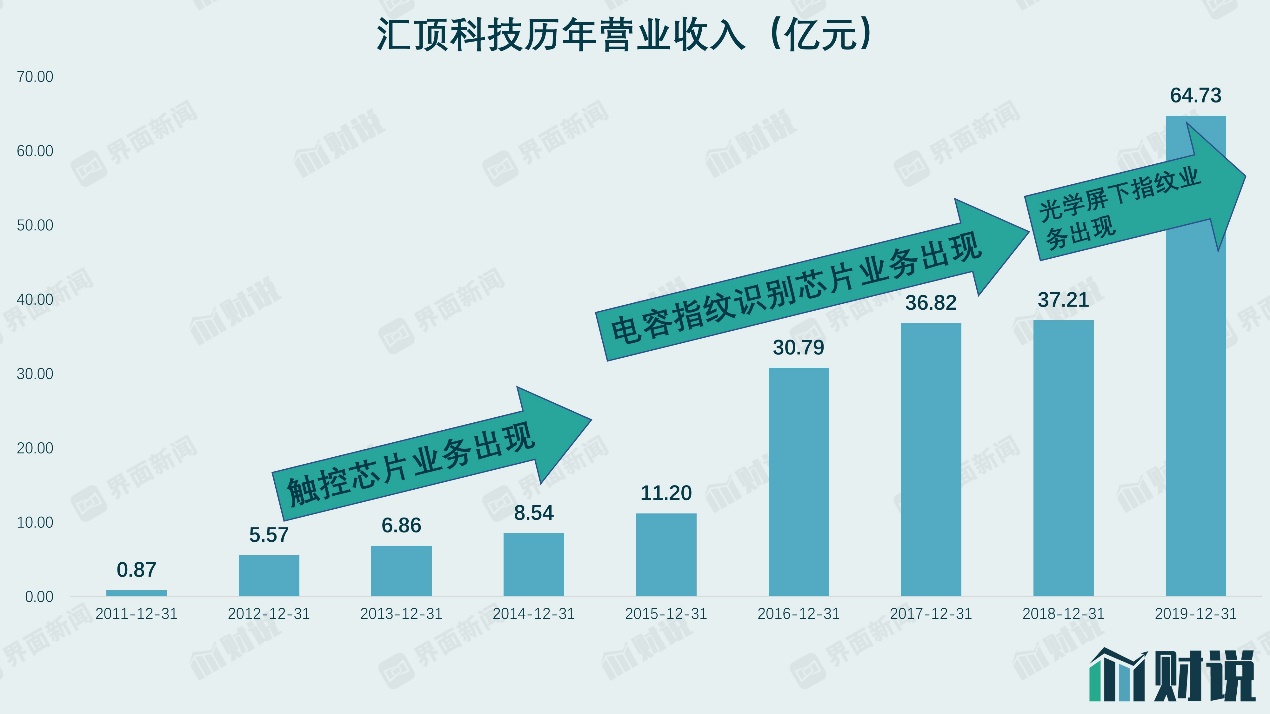

从历史看,汇顶科技主营业务时常出现改变。公司早年以固定电话芯片起家,2012年公司屏幕触控芯片开始放量带来营收的跃升;2015年,公司电容指纹识别芯片业务爆发,迎来营收第二次爆发;2019年,公司光学屏下指纹识别芯片开始放量,营收迎来第三次成长。在过去十年时间内,汇顶科技业务不断“升级”。

数据来源:Wind,界面新闻研究部

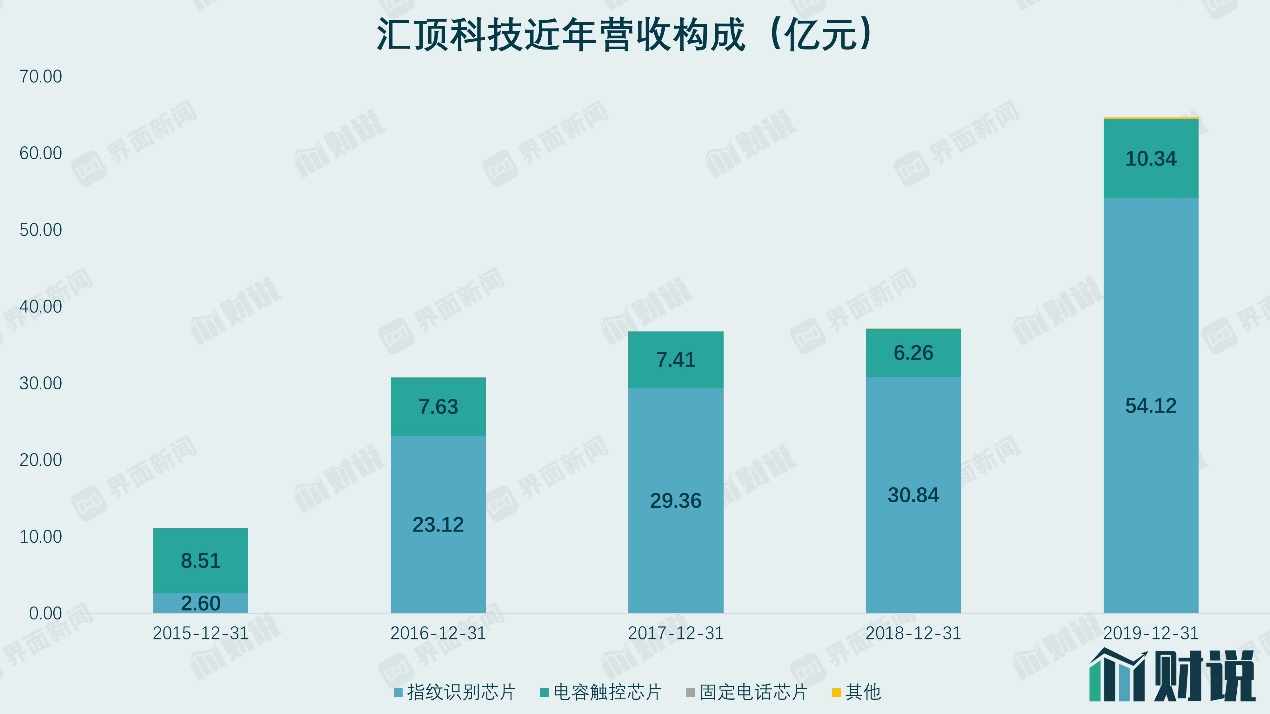

按业务板块看,2020年上半年,汇顶科技指纹识别芯片收入约为22.96亿元,同比下降7.3%,占主营收入75.15%;触控芯片营收5.09亿元,同比增长26.1%,占主营收入16.68%;其他芯片占主营收入8.17%,约2.49亿元。

数据来源:Wind,界面新闻研究部

汇顶科技的指纹识别芯片可进一步分为屏下光学指纹芯片和电容指纹芯片两类。屏下光学指纹方面,公司二代透镜式屏下光学指纹方案的竞争已经达到白热化程度,导致毛利率下滑。汇顶科技董事长张帆在中报投资者交流会上直言,“竞争对手抄袭了公司的产品,并且还没有赚到钱。”

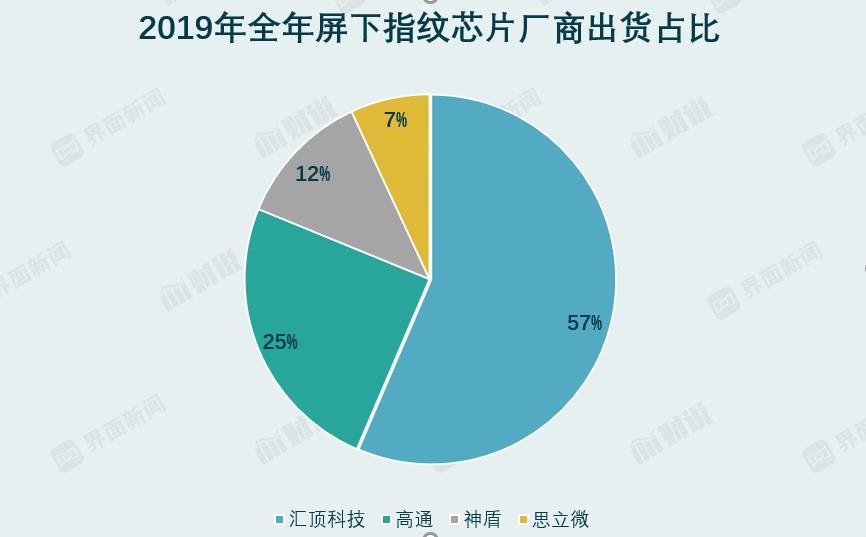

张帆这段话似乎暗指兆易创新(603986.SH)子公司上海思立微电子科技有限公司(下称“思立微”)。2019年,思立微屏下指纹芯片出货量占全球出货量的7%,排名行业第四。2018年以来,思立微和汇顶科技就屏下指纹识别芯片的专利展开了多轮互相诉讼。兆易创新2020年中报显示,思立微上半年亏损达到3560万元。

除思立微外,A股人工智能新星虹软科技(688088.SH)目前也切入了光学屏下指纹领域,虹软科技在接受机构调研时表示,“作为新进入者,首先在技术指标性能上要做到汇顶同等级甚至更好。”算法是光学屏下指纹的核心技术,而虹软科技作为以算法起家的公司,可能会给汇顶科技带来潜在威胁。

数据来源:CINNOResearch,界面新闻研究部

汇顶科技屏下光学指纹芯片的新产品,三代的超薄屏下光学指纹芯片虽然成为5G高端旗舰机型首选方案,但因成本相对于透镜方案较高,在上半年手机规格降级背景下,其普及率低于市场预期。

电容指纹方面受到疫情影响较小,手机侧边指纹方案已被市场和客户广泛采用,居家办公带来PC指纹产品需求的增长。

在手机这一核心应用场景之下,汇顶科技的屏下光学指纹芯片对电容指纹芯片是替代关系,由于前者单价高于后者,当替代发生时,指纹芯片的整体营收就会增长,这正是公司2019年营收和净利润暴增原因。

但突如其来的新冠疫情改变了这一逻辑。

手机出货量下降使得指纹识别芯片厂商竞争愈发激烈。调查机构IDC发表的报告指出,全球智能手机出货量今年将跌9.5%至12亿台。由于新产品替代速度放缓,指纹识别芯片在手机中的价值量难以提升,出货量下降将导致量价齐跌。甚至随着指纹识别芯片技术迭代速度加快,芯片上市后价格会逐步走低,直到被淘汰。

汇顶科技面临的窘境是,新产品在利润最厚的阶段出货不足,而在手机指纹识别领域的创新空间和潜力正在缩小,公司要在该领域推出革命性新产品难度加大了。

由于全球手机出货量很难有较大增长,汇顶科技意识到了手机指纹识别芯片业务的天花板,近年来开始通过研发逐步拓展IoT等其他业务。在半年报中,loT业务被列为了其他芯片。和去年同期相比,该业务收入实现了从无到有的变迁。

焦虑之下的研发狂飙

2020年上半年,汇顶科技在毛利下滑12%的情况下,研发投入从去年同期的4.58亿元增长到8.35亿元,增幅高达82.3%。在A股半导体行业,这一研发增速仅次于紫光国微(002049.SZ)和捷捷微电(300623.SZ)(剔除重组影响),位列第三。巨额研发投入也凸显出公司对于寻找下一增长点的焦虑。

对于研发投入,张帆在业绩交流会上表示:“没有人能保证百发百中,尤其是开枪越多消耗子弹越多,但不能因为害怕浪费就不开枪。”

这也表明,汇顶科技目前还在广撒网阶段,尚未找到可以比拟指纹识别芯片的杀手级产品。

从汇顶科技撒出的网中,公司布局非手机类产品包括以下七类:

一是语音及音频类软件方案,通过收购恩智浦VAS业务,公司加强了语音通话增强、语音识别、音频捕获、耳机语音增强、汽车应用语音五个方面的软件算法能力。

二是健康监测类芯片,主要用于手表、手环等可穿戴产品,目前能够监测到的人体指标包括心率、血氧浓度和心电。

三是可穿戴交互类芯片,目前多用于TWS无线耳机,后续可衍生应用到智能眼镜,功能包括入耳检测、触控。

四是低功耗场景下用于交互的微控制器芯片,包括用于智能门锁的指纹识别芯片、用于低功耗设备的触控芯片。

五是汽车电子相关芯片,公司通过收购德国Dream Chip Technologies GmbH(DCT),加强了在汽车图像信号处理(ISP)方面的实力。

六是超低功耗蓝牙芯片,可用于物联网、智能家居、可穿戴等领域。

七是广域网通信芯片,目前主要为NB-IoT产品。

这七类产品围绕的都是传感器相关应用,前五类产品负责把物理信号转化到数字信号,后两类产品用于传感器的信号传输。

汇顶科技转型能成功吗?

汇顶科技试图通过大量研发押注未来转型,但仍面临以下几个挑战。

首先是跳出了舒适区。汇顶科技过去三次业务跃迁取得成功都是在手机领域。但目前的创新实际上跳出了这一“舒适区”,公司还没有在手机以外产品取得巨大成功的案例。

第二是客户从集中到分散。手机行业集中度很高,汇顶科技的指纹识别芯片和触控芯片只要获得大客户认可,就可以达成销售。IoT行业特点决定了下游用户极为分散,对原来的销售渠道和策略都需要作出调整。

第三是生态建立。汇顶科技要开发IoT市场,光有产品而没有生态是不够的。汇顶科技研发副总裁叶金春曾表示,公司的开发者社区已经上线,将提供在线知识库和开发者论坛,还有远程的技术支持。

不过登陆网站后发现,该社区活跃度并不高,一周内帖子仅有5条,多是管理员给用户答疑的一问一答。要形成活跃的开发者生态,绝不是朝夕之功。汇顶科技在这方面还有很长的路要走。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国