原标题:半导体显示产业集中,“两超多强”格局还未真正到来

最近TCL华星收购了苏州三星8.5代线60%股权及其模组厂,有人说“两超多强”格局确立。第一财经记者9月3日走进TCL华星深圳总部与其高层对话,并请教业内多位分析师了解到,全球半导体显示产业进一步向中国大陆集中,但“两超多强”格局要真正到来尚需时日,还要狠下功夫。

中国产能占半壁江山

所谓“两超多强”中的“两超”,是指京东方(000725.SZ,BOE)和TCL科技(000100.SZ)旗下的TCL华星光电(简称TCL华星)。以京东方、TCL华星为首的中国面板产能在全球占比越来越高。

TCL华星高级副总裁赵军认为,半导体显示产业逐渐向中国集中,中国企业在规模、技术、效率上不断提升。预计2023年大尺寸液晶(LCD)面板领域,中国将占全球70%的产能,行业领导地位突显。中小尺寸柔性OLED领域,三星实力还很强,中国企业还需花时间来赶超,局部领域韩企有优势。上游材料和设备领域,中国厂商的竞争力也在提升,当然先进设备、高端材料还要进口,假以时日,差距会缩小。

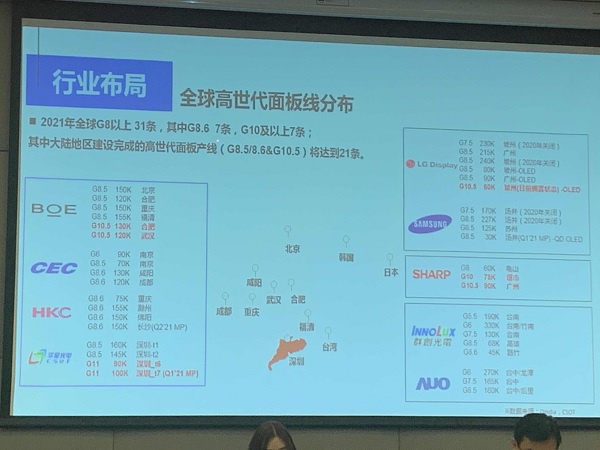

到2021年,全球8代以上的高世代面板生产线将有31条,其中8.6代线7条,10代及以上线7条;其中中国大陆地区建设完成的高世代面板产线(8.5代、8.6代和10.5代)将达到21条。

其中,BOE在北京、合肥、重庆、福清共有4条8.5代线,在合肥、武汉共有2条10.5代线;CEC(中国电子)有南京8.5代线、咸阳8.6代线、成都8.6代线;惠科在重庆、滁州、绵阳和长沙共有4条8.6代线(长沙是OLED线,拟2021年二季度量产);TCL华星在深圳有两条8.5代线,有两条11代线(首条已投产,第二条拟2021年一季度量产)。

除了中国本土企业上述17条高世代面板生产线,外资企业在中国大陆也有投资4条高世代面板生产线,包括LG Display(LGD)在广州的2条8.5代线(一条LCD,一条OLED),三星在苏州的8.5代LCD线(控股权已卖给TCL华星),以及夏普在广州的10.5代线。

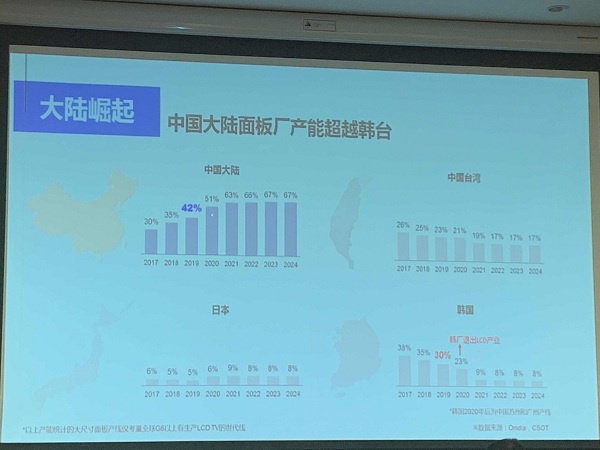

大尺寸液晶面板领域的主要玩家,还有韩国的LGD、三星,日本的夏普,和中国台湾的群创、友达。不过,中国大陆面板厂的在全球8.5代液晶面板生产线的产能占比逐年攀升,超越韩国和中国台湾,2019年占42%,2020年占51%,2021年占63%,2023年将进一步升至近70%。同时,三星、LGD在2020年退出LCD产业,仅LGD保留广州8.5代LCD线,2021年韩企的产能占比将从上年的23%锐减至9%;中国台湾的产能占比2021年将从上年的21%降至19%;日企2021年产能占比为9%。

“两超多强”之争辩

因为中国大陆面板业崛起及产能激增,液晶面板价格去年末跌至谷底,才在LCD领域逼退了韩企,也触发了面板业新一轮并购重组。连接亏损的华东科技(000727.SZ,*东科,由CEC控股)今年将所持南京8.5代线和成都8.6代线的股权公开预挂牌转让,BOE和TCL华星是主要的竞购者。

调研机构Omdia预测了中国大陆面板业重组的多种可能性,并预计TCL华星继收购苏州三星之后,还有可能会拿下CEC Panda(中电熊猫)旗下的南京8.5代线和成都8.6代线,那么TCL华星在全球大尺寸液晶面板的产能占比将增至18.2%(尚未合计苏州三星的情况下);也有可能由TCL华星收购南京8.5代线,由BOE收购成都8.6代线。当然,也有可能由BOE全部吞下。

Omdia首席分析师吴荣兵向第一财经记者分析说,“两超多强”主要是从全球面板业(包括LCD和OLED)的产能面积份额来说的,BOE和TCL华星这两家企业的产能面积未来都将在20%左右,其它企业都在10%以内。

另一调研机构群智咨询向第一财经记者提供的数据显示,在TCL华星收购苏州三星厂之后,全球5代及以上LCD线产能面积占比,分厂商看,2020年,BOE占20%,TCL华星占11%,群创和LGD均占12%,友达占11%;2021年,BOE占23%,TCL华星占15%并超过群创、LGD和友达。

奥维睿沃研究副总监卞铮接受第一财经记者采访时认为,“两超多强”的说法,加上“在液晶面板领域”的限定会更准确。因为三星在全球小尺寸OLED领域占据很高的地位。从TV(电视)面板产能来看,BOE和TCL华星明年有望分享行业50%的产能面积。具体比例还要看两家企业在中电熊猫并购重组中的结果。BOE和TCL华星由此可被称为“两超”。按TV面板产能面积算,其次分别是惠科、鸿海系(群创+夏普)、LGD、友达和中电彩虹(咸阳8.6代线),它们可被称为“多强”。

但是,CINNO Research显示产业首席分析师周华持完全不同的看法。他向第一财经记者表示,“两超多强的说法有些夸张,以2019年营收规模来看,面板板块营收前二还是三星、LGD,分别在1800亿元、1400亿元左右,京东方近1200亿元、排第三,TCL华星才340亿元,都不及友达的600亿元、群创的570亿元,甚至不及JDI的360亿元。

“TCL华星收购的三星LCD面板厂主要做电视面板等,营收贡献也不会太大,TCL华星要成为营收千亿的公司,至少还要等T4项目(武汉6代AMOLED面板生产线)OLED满产,新的T5项目(武汉第二条6代AMOLED面板生产线)、T9项目(广州印刷OLED面板生产线)盖起来才有机会,那时三星的QD OLED也会发展,不可能那么轻易让出市场。”周华说。

逆势赶超需上坡加油

如何从效率领先,扩展到产品技术领先和规模效益领先?TCL华星已经谋划了路线图。赵军说,TCL华星自2019年11月创立以来,至今保持每年盈利,今年首季受疫情影响亏损,二季度已扭亏。

TCL华星为了达成在大尺寸显示领域率先实现全球领先的目标,会从三个方向着手。首先是巩固效率领先的优势,通过结构性降本,进一步提高运营效率;其次是寻求在产品技术领先上突破,已掌握8K、高刷新率等LCD主流技术,还从印刷OLED和Micro LED两方面积极布局下一代技术。

目前,TCL华星在广州规划建设全球首条8.5代印刷OLED生产线,计划明年动工,2022年产出65、75英寸的印刷OLED面板。Micro LED方面,Mini LED背光的星曜屏,今年下半年将量产出货;Mini LED直显产品,计划明年推出;再下一步会推出Micro LED产品,已与三安光电建立联合实验室。

除了追求效率、产品技术领先,规模效益领先是努力去实现的第三个方向。随着T7项目(深圳第二条11代线)产能释放和苏州三星的并购,TCL华星预计未来一年半内大尺寸面板产能将增加64%。TCL华星后续还在关注其它并购机会,希望在行业重组过程中实现低成本的规模快速扩张。

只有规模扩大,才能在多条产线之间灵活调配产能,满足多元化应用的需求,并增强对上下游产业链的话语权,也使供应链和生态布局更有价值。赵军向第一财经记者透露,除了TV面板,商用显示、电竞产品是TCL华星积极扩展的业务,电竞显示屏计划明年冲击细分行业出货第一。

TCL华星最近更换了中小尺寸面板的业务负责人,由TCL华星CEO金旴植直接兼管,TCL华星的两位“少帅”副总裁张锋、张鑫具体分管LTPS-LCD和AMOLED业务。显然,相比于大尺寸液晶面板业务,TCL华星在中小AMOLED上的追赶更加迫切。“我们已向联想提供了MOTO可折叠手机的柔性OLED屏,今年会有更多可折叠产品推向市场”,赵军说。

今年上半年,尽管受疫情影响,京东方、TCL华星的收入分别增长了10.59%和19.9%,但是整体效益还有较大提升空间。京东方董事长、执委员主席陈炎顺8月31日在半年业绩网上说明会上表示,京东方也会参与全球产业重组,通过重组进一步扩大自己的优势。京东方执行副总裁、显示与传感器事业群CEO高文宝说,京东方今年上半年柔性OLED出货量1600万片左右,全年力争4000万片以上。

有意思的是,随着中国力量的崛起,京东方、TCL华星与三星、LGD之间形成新的竞合关系。在把苏州三星控股权转让给TCL华星的同时,三星增持TCL华星股份至12.3%、成为TCL华星第二大股东。据Omdia预测,随着TCL华星押宝印刷OLED,作为目前全球大尺寸OLED唯一供应商的LGD,有可能会将其WOLED的技术拿出来与京东方或三星分享合作,以巩固和扩大其在大尺寸OLED领域的优势。

中国光学光电子行业协会液晶分会常务副秘书长胡春明提醒说,中国大陆面板厂在LCD显示技术上已初步形成比较优势,但主要表现在产能、出货量和产值上,在产品附加值上还处于劣势。因此,中国企业要以扩大效益比较优势为首要目标。“无论技术路线选择如何,市场竞合关系如何,效益竞争都将成为显示行业的重点”。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国