原标题:上海银行新任行长扛重担:营收净利增速双降,发展疲态初显 来源:每日财报评论

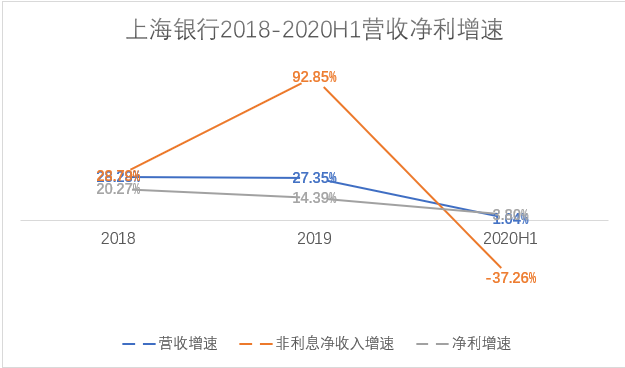

净利增速、营收增速和非利息净收入增速均逐步放缓,可以看出, 上海银行 早已显示出增长疲态。

8月31日,上海银行终于发布了行长变更的公告,现年49岁的原 国泰君安 副总裁朱健拟提名为行长人选。原行长胡友联先生因组织工作调动,辞去公司副董事长、执行董事、行长、董事会战略委员会委员及风险管理与消费者权益保护委员会委员职务。

从个人经历来看,朱健大部分履职在证券监管系统。从1997年直到2016年的近20年间,其一直在证监会上海区的相关部门从事监管工作,2016年从上海证监局调入国泰君安担任副总裁,分管投行业务。

但是新任行长即将面临的压力不轻。

据最近公布的半年报,上海银行营收净利增速双降,营收增速仅为1.04%。归母净利润为111.31亿元,同比增长3.0%。而去年同期其营业收入何归母净利润增速分别为27.35%,14.32%,其发展步伐明显减缓。

《投研观察》还注意到,上海银行的不良率和不良贷款余额均有所增长,关注类不良贷款余额更是增长了17.69亿元。值得一提的是,作为城商行中的消费贷之王,上海银行的消费贷规模出现了首降。

此外,该行近日刚接到了来自监管的千万“罚单大礼包”,指出了2014年-2019年上海银行的“23宗罪”。

营收增幅逐步放缓,第二名位置恐将不保?

据半年报显示,截至2020年6月末,上海银行上半年实现营收254.12亿元,同比增长仅1.04%;净利润84.30亿元,同比增长4.95%;其他非利息净收入46.76亿元,同比减少27.77亿元,降幅37.26%。

值得一提的是,上半年商业银行累计实现净利润为1.00万亿元,同比下降9.40%。由此可见,上海银行盈利指标好于同业。但纵向来看,该行近年来的净利增速、营收增速和非利息净收入增速均逐步放缓。

根据《投研观察》的统计,2018年-2020年上半年,上海银行上半年营收同比增速为28.28%、27.35%、1.04%,净利润增速分别为20.27%、14.39%、3.80%,其他非利息净收入增速分别为28.79%、92.85%、-37.26%。增速放缓明显,可以看出,上海银行早已显示出增长疲态。

尤其是上海银行的非利息净收入增速,同比下降了近4成。

对此,上海银行如此解释:主要是2019年以来,公司持续推进资产结构调整,增加生息类债券资产配置替代部分交易性金融资产,伴随上半年交易性金融资产市场重定价收益率下行,交易性金融资产日均投资规模及收益率较上年同期下降,叠加5月以来市场利率扰动因素,导致投资收益和资产估值损益同比下降。

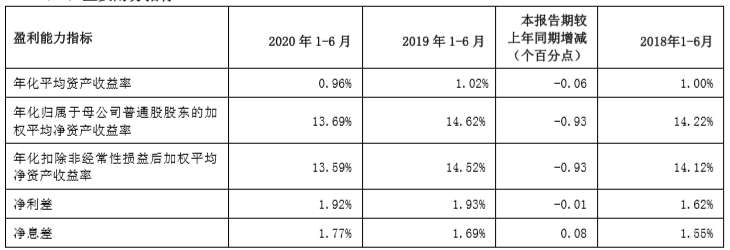

其实上海银行的净利润增速下降,从公司的多个盈利能力指标出现下滑便可以看出。

据半年报显示,今年上半年,上海银行的多个盈利指标,如年化平均资产收益率、年化归属于母公司普通股股东的加权平均净资产收益率、年化扣除非经常性损益后加权平均净资产收益率、净利差、年化加权风险资产收益率、非利息净收入营收占比、成本收均呈下滑的趋势。

据公开信息显示,上海银行2016年11月在主板上市,截至目前按照总资产、收入、净利润排序,在A股上市城商行中排名第二,仅次于 北京银行 ,而它的后面,则是紧追不舍地 江苏银行 。

值得一提的是,据江苏银行半年报显示,尽管江苏银行的资产总额和净利增速略低于上海银行,但其营收增速是上海银行的十几倍。

资产质量承压,消费贷规模首降

除营收净利增速降低之外,上海银行的资产质量也有一定的风险。据半年报显示,上海银行上半年不良贷款余额为122.13亿元,同比增加了9.60亿元,不良率为1.19%,同比去年的1.16%,略有增长。

与此同时,该行的拨备覆盖率也出现了下滑,截至今年6月末,上海银行的拨备覆盖率为330.61%,较上年末下降了6.54%。

都说关注类贷款是不良贷款的蓄水池。据半年报显示,上半年上海银行关注类贷款为200.49亿元,同比增长了17.69亿元,增幅较大。除关注类贷款外,该行的次级类和损失类贷款均有所上升,其中损失类贷款较去年增长43.91亿元。

值得一提的是,该行可疑类贷款迁徙率同比暴增至92.69%,去年同期这一指标仅为14.64%。

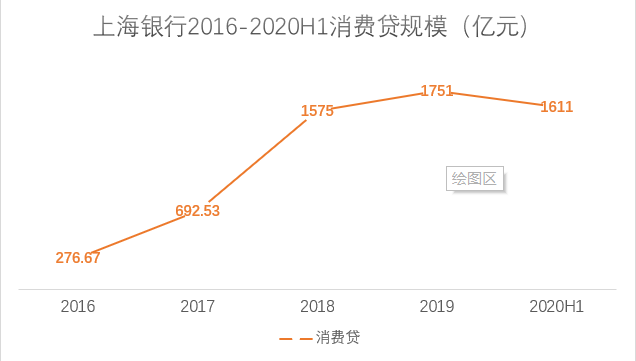

上海银行一直被称为城商行中的“消费贷之王”。2019年,该行的消费贷规模高达1751亿元,在城商行中排名第一,这一规模甚至高于国有六大行之一的农行。

但据半年报显示,上海银行上半年实现消费贷1611亿元,同比2019年上半年的1634亿元下降了1.43%,这也是上海银行消费贷规模首次出现下滑。

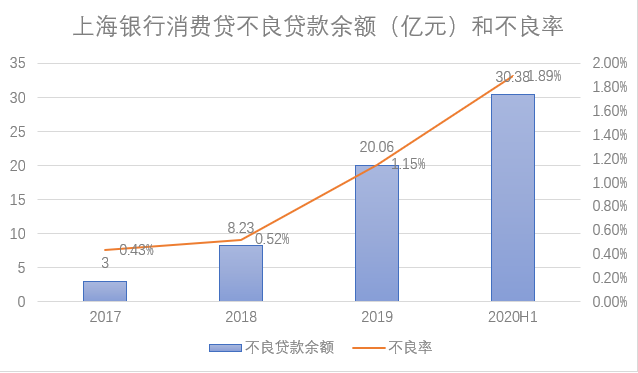

尽管消费贷的规模有所下降,但该行消费贷不良贷款的规模增长明显。据年报显示,2017年-2020年上半年,上海银行的消费贷不良贷款余额分别为3.00亿元、8.23亿元、20.06亿元和30.38亿元;同期,不良贷款率分别为0.43%、0.52%、1.15%和1.89%。

关于不良率猛增的原因,上海银行在年报中表示,从时序结构看,受疫情影响,上半年消费贷款处于风险释放期,资产质量承压,但从长期看,不良生成态势逐步趋稳。

接23宗罪千万罚单,欲补充核心资本

俗话说,屋漏偏逢连夜雨。在上海银行营收增速下降,资产质量恶化的同时,来自监管的“处罚大礼包”更让该行措手不及。

8月14日,上海银保监局行政处罚显示,上海银行因在2014年-2019年的23项违法违规行为被罚没合计1652万元,其中被没收违法所得27.16万元,被罚款1625万元。

这是上海银行上市后接到的最大一笔罚单。据公开信息显示,2017年初至2020年6月30日三年半的时间内,上海银行及分支机构共计受到36笔行政处罚,处罚金额合计2351万元。

根据罚单信息,上海银保监局统计了上海银行在2014年-2019年存在的23项违法违规行为,主要涉及到该行违规发放贷款、监事会履职不到位等。值得注意的是,此张罚单多处使用“严重”二字,也从侧面反映出了上海银行内控管理严重缺失,亟需整治。

《投研观察》还注意到,截至上半年末,上海银行资本充足率、一级资本充足率、核心一级资本充足率分别为13.24%、10.75%、9.55%,虽满足监管标准,但与2019年末的13.84%、10.92%、9.66%相比仍略有下降。

许是注意到了这一点,目前,上海银行正在推进200亿元规模的A股可转债发行,募集资金将全部用于补充该行核心一级资本。

部分券商在研报中表示,上海银行2020年上半年不良贷款率有所上升,主要与消费信贷风险暴露有关。下半年,该行在不良确认和处置上仍将面临较大压力。

上海银行领导班子变化后,能否给该行带来新的生机,《投研观察》将持续关注。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国