炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【浙商策略王杨】风格切换之辩:大音希声

来源:王杨策略研究

摘要

近期市场板块轮动较快,随着经济复苏的信号不断确认,风格切换是大家关注的焦点之一,包括,是否会有风格切换?风格切换从什么时候开始?

对此,我们的看法是:

一、风格切换的节奏:先个股,再板块

根据经验规律,如果风格切换是季度级别,那么节奏往往是“先优质个股陆续走出,之后才是板块行情”。

8月以来,尽管顺周期板块没有显著的板块性行情,但以化工、航空、汽车、地产等代表的板块中,优质个股开始陆续走出,我们认为,风格切换已经在悄然进行中。

二、顺周期板块的两条线索

8月23日的报告《顺周期板块的落脚点是什么?》中,我们梳理了顺周期板块的两条线索,即“经济修复”和“疫情修复”。以1-2个季度的时间维度来看,“经济修复”线索或主要体现在个股阿尔法上,而基于海外疫情拐点预期“疫情修复”线索是寻找板块超额收益的关键。

(一)“疫情修复”线索:“海外疫情拐点预期”是重要边际变化

结合交运组观点,就出行链而言,以航空和机场为主要方向,相关公司有春秋航空、中国国航、东方航空、南方航空,上海机场等。此外,十一将至,旅游、酒店、电影等国内板块有望取得阶段性相关收益,可关注相关板块优质公司。

结合汽车组观点,就出口链而言,重点关注“海外业务占比较高且后续景气环比修复”的板块,以汽车零部件为主要方向,相关公司有精锻科技、岱美股份、均胜电子、爱柯迪等。

(二)“经济修复”线索:未来1-2个季度或体现在个股超额收益

就下半年而言,“经济修复”线索下,逢低布局顺周期行业的优质个股为主,如化工、保险、地产、工程机械、建材等。

正文目录

1. 风格切换的节奏:先个股,再板块

前期报告中,我们从宏观经济背景和估值水平对比等角度分析了顺周期板块的投资机会,及其具体投资方向。

本期重点对风格切换的节奏进行分析。

根据经验规律,如果风格切换是季度级别,那么节奏往往是“先优质个股陆续走出,之后才是板块行情”。

以2019年的科技行情为例,半导体作为科技板块的核心主线,其行情演绎也是“先个股,在板块”。具体来看,自2019年1月初至12月初,半导体板块的超额收益主要体现在个股上,期间,卓胜微、韦尔股份、圣邦股份、兆易创新、汇顶科技等超额收益显著,而半导体的板块性行情主要从2019年四季度才开始体现。

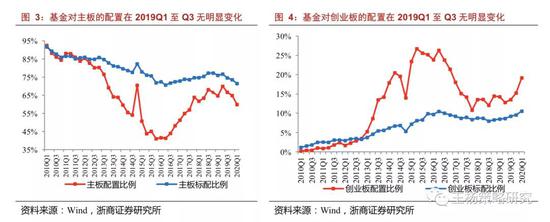

进一步结合基金对主板和创业板的持仓变动,对主板和创业板的配置则是逐步切换的过程。可以看到,2019年前三季度,基金对主板和创业板的配置比例基本没有明显变动,从2019年四季度才有显著变化。

回到当前市场,8月以来,尽管顺周期板块没有显著的板块性行情,但以化工、航空、汽车、地产等代表的板块中,优质个股开始陆续走出,我们认为,风格切换已经在悄然进行中。

2. 顺周期板块的两条线索

8月23日的报告《顺周期板块的落脚点是什么?》中,我们梳理了顺周期板块的两条线索,即“经济修复”和“疫情修复”。

以1-2个季度的时间维度来看,“经济修复”线索或主要体现在个股阿尔法上,而基于海外疫情拐点预期“疫情修复”线索是寻找板块超额收益的关键。

2.1. “疫情修复”线索:“海外疫情拐点预期”是重要边际变化

以1-2个季度的时间维度来看,“疫情修复”线索是自上而下寻找超额收益的关键。原因在于,一则,以航空和机场为代表的出行链以及以汽车零部件为代表的出口链,股价整体处在底部;二则,新冠疫苗研发进展加快,海外疫情拐点的预期开始形成;三则,海外疫情对经济的影响逐步削弱,出行链和出口链的景气有望环比修复。

具体来看:

新冠疫苗研发进展不断取得重要进展,在此背景下,对A股而言,“海外疫情拐点预期的逐步形成”是近期一大边际变化。

据新京报消息,在9月5日开幕的中国国际服务贸易交易会上,两家企业展出了三个新冠肺炎灭活疫苗。据企业相关负责人介绍,三个疫苗均已进入Ⅲ期临床阶段,如果试验顺利年底可上市,三个疫苗累计生产能力预计可达6亿剂。

就新冠疫苗的全球研发进展来看,在9月4日世卫组织举行的新冠肺炎例行发布会上,世卫组织首席科学家斯瓦米纳坦表示,全球已有超过30种新冠疫苗进入临床试验阶段,其中9种新冠疫苗处于三期临床试验阶段,情况非常乐观,有大量的候选疫苗。预计部分疫苗将于今年底或明年初得到三期临床试验结果,然后进行大规模生产。

结合交运组观点,就出行链而言,以航空和机场为主要方向,相关公司有春秋航空、中国国航、东方航空、南方航空,上海机场等。此外,十一将至,旅游、酒店、电影等国内板块有望取得阶段性相关收益,可关注相关板块优质公司。

结合汽车组观点,就出口链而言,重点关注“海外业务占比较高且后续景气环比修复”的板块,以汽车零部件为主要方向,相关公司有精锻科技、岱美股份、均胜电子、爱柯迪等。

2.2.“经济修复”线索:未来1-2个季度或体现在个股超额收益

以1-2个季度的时间维度来看,“经济修复”线索或主要体现在个股阿尔法上。

原因在于,一方面,就宏观背景而言,PPI自5月低点以来持续回升,基于后续国内基建链和服务业的回升态势,以及国外复产复工对经济的带动,我们认为本轮经济复苏或是季度级别,对应风格切换也将是季度级别的切换;另一方面,就季度级别的风格切换节奏而言,早期以个股超额收益为主,后期才体现板块超额收益。

因此,就下半年而言,“经济修复”线索下,逢低布局顺周期行业的优质个股为主,如化工、保险、地产、工程机械、建材等。

风险因素:经济复苏不及预期;海外疫情持续扩散

3. 上周市场表现

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国