炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【华泰策略|周观点】三大高估值板块轮动的背后逻辑—— 信号与噪声系列之一百八十五期

来源:华泰策略研究

核心观点

外资定价权短期弱化,把握盈利修复中的顺周期弹性品种

资金方面,美国大选临近且选情变化较大,预期波动率提升导致北水的流向与人民币汇率的升值相背离。供给方面,9月第一周产业资本净减持规模首次超过偏股基金发行规模,叠加创业板注册制实施后IPO提速,股票供给端压力边际增大。行情结构方面,食品饮料、医药、半导体三大高估值风向标板块并非同步调整,三者的轮动顺序一方面反映市场运行逻辑从前期国内流动性边际收紧转为寻找盈利修复弹性和政策驱动,另一方面外部波动率提升之下市场或规避外资定价权较高的品种。配置上维持6月以来的低估值、顺周期建议,在经济周期β品种中选择今年有α的行业。

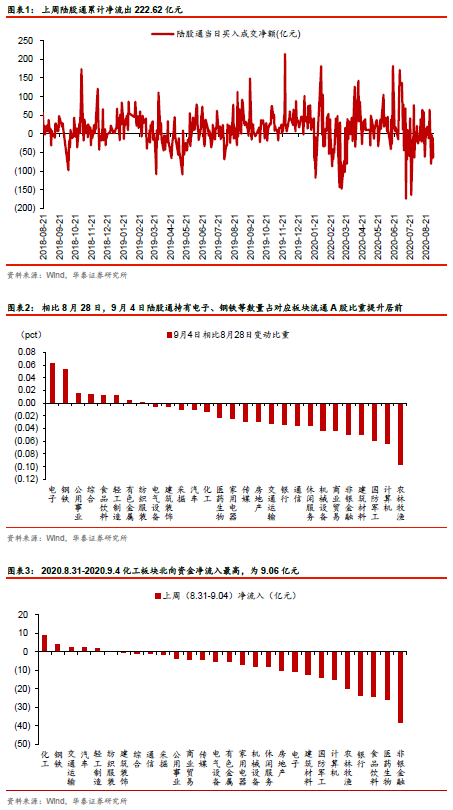

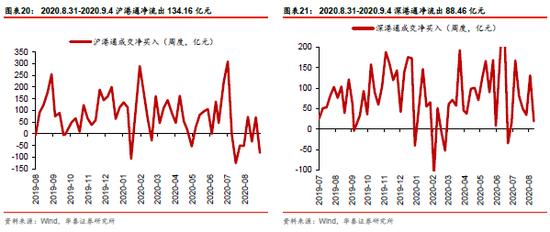

资金面:北向资金与人民币汇率背离,是A股波动的主要来源

8月以来,美元兑人民币汇率持续升至年内新高,但北向资金净流入规模总体陷入停滞且波动加剧。近期其与人民币汇率的背离或主要受波动率(VIX)预期上升的影响:一是9月以来美国新增病例再次出现上升态势;二是宽松货币政策所驱动的美股上涨,隐含着远期波动率的提升,上周美股波动率显著增大;三是临近美国大选且选情变化较大,财税政策、中美关系等不确定性增大。不同于5~7月国内长端利率回升而美债利率回落,北水是A股重要增量资金;8月以来,美债利率回升、临近美国大选、VIX指数上升等,都使得北水成为A股波动的主要来源。

供给面:产业资本净减持超过偏股基金发行,股票供给端压力加大

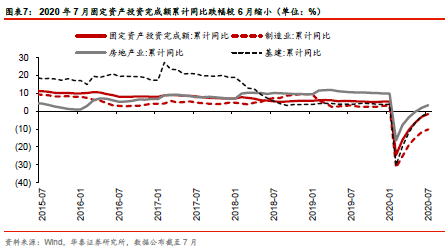

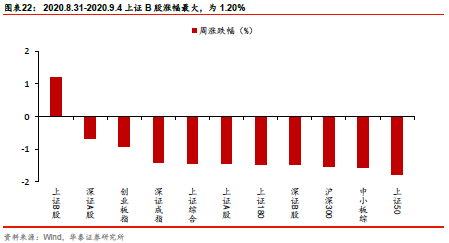

近期股票供给与增量资金的不平衡增大,产业资本净减持规模超过偏股基金发行份额:9月第一周新成立偏股基金份额为183.10亿份,而6-8月新成立偏股基金份额的周均值约589亿份,货币理财利率8月以来呈现缓慢上行态势,居民理财资金入A股的长期趋势未变但短期节奏或有放缓;与此同时,9月第一周产业资本净减持240.48亿,而6-8月产业资本净减持额的周均值约132亿元。从板块来看,中小创面临的减持压力相对较大,我们认为产业资本减持压力叠加创业板注册制落地后新股发行提速,A股股票供给端压力边际增大,等待9月国内流动性层面的对冲缓压。

行情结构:三大高估值板块的轮动顺序,反映市场运行逻辑的变化

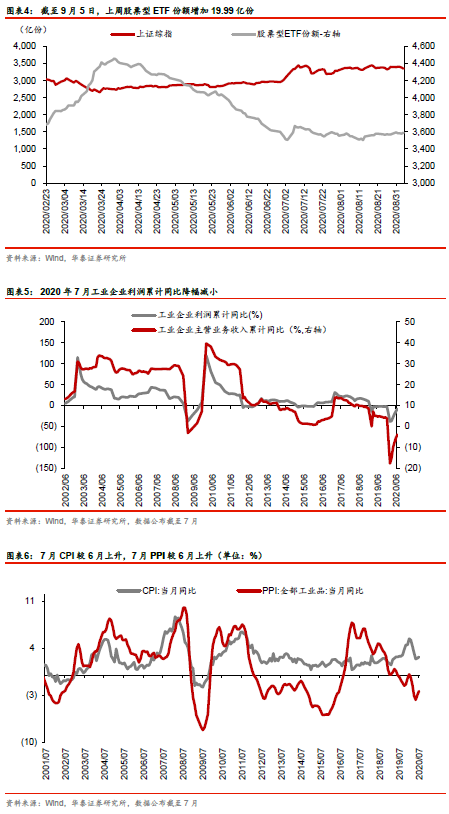

估值分位数较高的三大风向标板块半导体\医药\食品饮料:7月中旬半导体最先调整,8月第一周医药开始调整,9月第一周食品饮料开始调整而半导体则逆市上涨。我们认为:1)资金面角度,三个板块的外资定价权依次增大,8月以来特别是上周北水净流出对后两者影响较大;2)基本面角度,虽然三个板块中报业绩均回暖,但增长弹性和趋势预期上半导体>医药生物>食品饮料;3)事件角度,医药的事件驱动在转弱,而半导体的事件压制在预期层面释放较充分、临近“十四五”政策驱动增多。我们认为三板块的轮动反映市场运行逻辑从流动性边际收紧转为寻找盈利修复的弹性。

配置建议:继续配置经济周期β品种中今年有α逻辑的板块

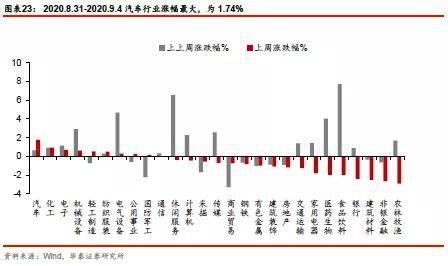

短期来看产业资本减持压力增大叠加创业板注册制IPO发行提速,股票供给端压力有所增加,与此同时,美国大选前后全球市场对波动率预期的提升导致短期外资配置决策相对审慎,在外资定价权减弱、公募定价权相对提升背景下,市场或继续寻找盈利修复主线下未来空间较大的弹性品种。我们维持第二库存周期+第二科技周期下,本轮市场有“牛基”但没有“快牛基”的判断。配置上维持6月以来的低估值、顺周期板块建议,在经济周期的β品种中选择今年有α逻辑的大金融、地产竣工链、汽车产业链、智能制造链、欧洲出口链等。

风险提示:

内外疫情反弹,景气修复扰动加大;中美关系压力显著增大,市场避险情绪上升;灾害天气超预期,通胀上行压力加大。

风险提示

内外疫情反弹,景气修复扰动加大;中美关系压力显著增大,市场避险情绪上升;灾害天气超预期,通胀上行压力加大。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国