来源:睿财经

原标题:PP体育与英超“闹掰”背后,苏宁易购总负债高达1438亿元

约50亿元买来的英超联赛转播权执行仅一年多,PP体育就与英超联盟“闹掰”了

睿财经(文/鲁青)近日,英超联赛宣布中止与中国国内转播商PP体育的独家转播协议,英超并未在声明中解释此次解约的原因,这意味着即将于9月12日开始的2020-2021英超联赛转播将在国内面临停播。

几乎同一时间,PP体育同样发布声明称,宣布与英超进行解约,称新冠肺炎疫情导致停赛是引发版权价值分歧的导火索,双方经过多轮会谈仍未能达成共识,“虽然PP体育已依照协议向英超联赛超额预付版权周期费用,但PP体育仍将终止与英超的合作”。

约50亿元买来的英超联赛转播权执行仅一年多,PP体育就与英超联盟“闹掰”了。体育赛事转播还是好生意吗?

1

PP体育与英超“闹掰”

英超赛事即将面临停播危险,一直关注英超的会员如何处理?9月4日,PP体育发布了一份声明称,将为英超新赛季会员、体育高级会员、足球通会员提供或退款、或延期的保障方案。

国内会员得到处理,没有出现不满等问题。值得一提的是,二者签约这一价格是此前英超在中国大陆版权价格的12倍之多,也创下了英超海外版权价格记录。

疫情过境,足球赛事停摆、空场,给赛事方和转播方都带来了极大的生存压力。值得一提的是,在PP体育之前,英超的本土及其他海外的转播方也曾与英超官方产生分歧,一度要求退款高达3.3亿英镑。其中英国天空体育(Sky)占了很大一部分,为1.7亿英镑,拥有北欧地区为期6年英超版权的北欧娱乐集团(Nent),也在疫情停赛期间向版权所有方要求“根据合同条款赔偿”。

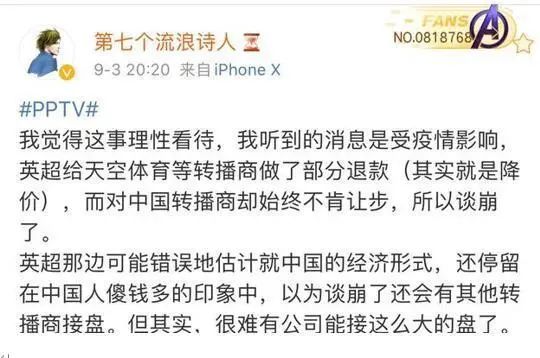

据博主“第七个流浪诗人”透露,英超给天空体育等转播商做了部分退款,而对中国转播商却始终不肯让步,所以谈崩了。

除英超外,DAZN也与日本J联赛重新修订了合约,将单赛季转播费下调了11.1%,法国购买了欧冠和欧联杯版权的Altice更是公开要求欧足联退款。

9月6日,PP体育总裁王冬出席2020年国际服务贸易交易会,发表对体育赛事版权的观点称,体育赛事版权市场回归理性,是疫情后体育产业最大的趋势之一,英超是第一家,如果价值体系不能回归正常,不排除还有其他企业放弃相关版权。

此前英国媒体《每日邮报》(Daily Mail)发表文章,称由冠状病毒引发的英超天价版权泡沫或将破裂。因为疫情原因,本应在3月支付的费用被搁浅,即PP体育需要在2020年3月给英超支付完毕全部三年版权期80%的费用。而这正成为了双方分歧点的诱因。

2

PP体育收入杯水车薪

公开资料显示,站在PP体育背后的是苏宁集团。在中国,苏宁手中拥有国内市场最庞大的足球版权资源。2017年,PP体育从体奥动力手中接过中超赛事版权运营,当时的版权价格已经达到10年110亿元。此后,PP体育又先后拿下了2018-2023赛季德甲、2018-2021赛季法甲和2018-2021赛季欧冠的独家媒体版权,加上之前以7.21亿美元拿下2019-2021赛季英超独家媒体版权,据不完全统计,PP体育一年要在采购版权上花上至少40亿人民币。

PP体育先后尝试了多种不同的会员方式。以中超为例,2018年,除了部分场次免费直播,PP体育还增加了付费流,分别为6元/场的单场、30元/月的月包、98元/赛季的球队包以及248元/赛季的年包。2019年,又推出苏宁易购&PP体育中超联名会员,联名会员可以享受240场中超赛事免费直播。

据知情人士透露,这一会员体系为PP体育带来超过3000万新增用户数,PP体育用户在苏宁易购的购买人次则提升了600%,而目前PP体育的月活用户数在7880万上下。

PP体育目前的收入主要分为三大块:会员收入、商业广告收入以及版权分销收入,智能硬件等收入则占比很小。相比之下,PP体育目前的收入却很难打平成本。据36氪此前报道,2019年PP体育的整体收入近9亿人民币,其中商业广告收入近6亿,付费会员收入2.5亿,相比版权成本,杯水车薪。

此前腾讯《棱镜》获得的苏宁体育财务数据显示,2017年体育媒体成本高达20.55亿元人民币,收入为1.48亿元人民币,智能硬件收支基本平衡,电商零售及培训收入超400万元人民币。

3

苏宁总负债高达1438亿元

PP体育现在的营收和成本相差较大,在国外体育赛事转播困难。据《泰晤士报》报道,由于无法吸引足够庞大的付费订户,Eleven Sports的发展并不理想,最近一段时间,他们已经寄望与版权商重新议价,减少投入,抑或以吸纳新平台加入的方式,将损失降到最低。

Eleven Sports在英国经营的还是竞技成绩最好的西甲联赛,从需求的层面分析,是英国这个足球市场,过于饱和。对非本土赛事,哪怕是西甲和意甲这样的精品赛事,需求量依然不高。

《每日电讯报》此前报道称,每月收费为5.99镑的Eleven Sports,只在英伦三岛吸引了5万名订户,完全无法匹配对于版权的高额投入。

实际上,苏宁易购自身的资金状况确实不理想,再加上业绩大滑坡,苏宁易购要拿出如此“高价”的版权费并不容易。根据半年报,上半年苏宁易购营收为1182.2亿元,同比减少12.78%;净利润为1.6亿元,同比下滑107%。不仅仅是业绩下滑,苏宁易购还面临着千亿负债的压力。

截至2020年上半年,苏宁易购的总负债高达1438亿元,有息负债达516.62亿元,其中包括短期借款304.9亿元。而苏宁易购账面的货币资金余额仅为365.2亿元。如此看来,苏宁易购仍然存在着一定的资金缺口。

另外,苏宁易购的资产负债率也是步步走高。截至2020年上半年,苏宁易购的资产负债率从2018年上半年的52.07%,增长至62.47%。

有多少人愿意付费看比赛、多元化拓展产业生态、聚集高质量粉丝以及实现品牌增值,进而实现版权变现。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国