原标题:润阳科技营收暴增现金流勾稽不上 与经销商数据“打架”

中国经济网

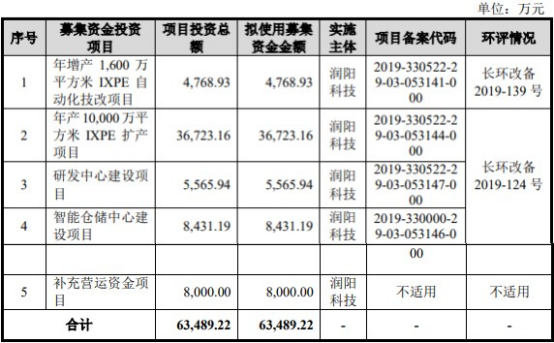

编者按:9月10日,浙江润阳新材料科技股份有限公司(以下简称“润阳科技”)将首发上会,公司此次拟于深交所创业板上市,本次发行股数不超过2500.00万股,不低于发行后总股本的25%,保荐机构为兴业证券。润阳科技此次拟募集资金6.35亿元,分别用于年增产1600万平方米IXPE自动化技改项目、年产1000万平方米IXPE扩产项目、研发中心建设项目、智能仓储中心建设项目、补充营运资金项目。

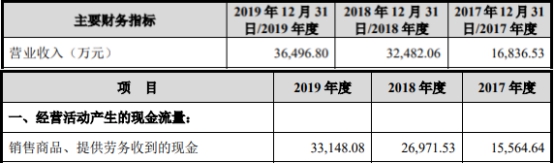

润阳科技销售商品、提供劳务收到的现金连续四年低于营业收入。2016年至2019年,润阳科技的营业收入分别为5727.73万元、1.68亿元、3.25亿元、3.65亿元;销售商品、提供劳务收到的现金分别为4939.28万元、1.56亿元、2.70亿元、3.31亿元。

2017年、2018年、2019年,润阳科技营业收入分别较上年增长193.95%、92.93%、12.36%,增速放缓。

2016年至2019年,润阳科技归属于母公司普通股股东净利润分别为1018.54万元、2147.92万元、8723.54万元、1.16亿元;经营活动产生的现金流量净额分别为45.71万元、2801.34万元、3625.85万元、1.13亿元。

据证券市场红周刊报道,润阳科技的营收数据有异常。2018年、2019年,润阳科技营业收入分别为3.25亿元和3.65亿元,而据润阳科技2018年、2019年的合并现金流量表数据显示,公司“销售商品、提供劳务收到的现金”分别为2.7亿元和3.31亿元,此外,2018年、2019年公司新增加预收款分别为26.92万元和20.81万元,对冲同期与现金收入相关的预收款项影响,则与2018年、2019年营收相关的现金流入了2.69亿元和3.31亿元。

暂且不考虑增值税率的话,将这两年的未含税营收与现金收入数据勾稽,则2018年、2019年含税收入比现金收入分别多出5537.45万元和3369.53万元。理论上,2018年、2019年的应收款项应该至少分别新增加相应的金额。

可事实上,在这两年的资产负债表中,润阳科技的应收账款(包含坏账准备)、应收票据合计分别为9794.5万元、8710.05万元,分别相比上一年年末相同项数据,2018年新增了5958.22万元,与理论上至少应该新增的5537万元相差不大,但需要提醒的是,这是在未考虑增值税率的情况下的结果,若假设2018年增值为16%,则公司含税营收约为3.77亿元,含税营收与现金收入的差额上升为1.07亿元,而2018年应收款项仅新增5958万元就明显与理论新增金额不符了,存在约4776万元的差异。

润阳科技的应收账款逐年增长。2016年末至2019年末,润阳科技余额分别为1672.38万元、3397.28万元、7778.67万元、8731.82万元,占营业收入的比重分别为29.20%、20.18%、23.95%、23.92%。

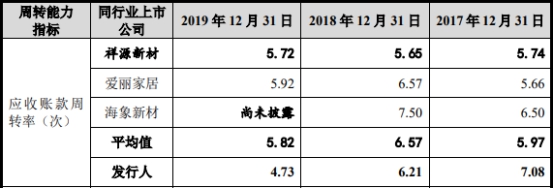

近两年润阳科技的应收账款周转率有所下滑。2016年至2019年,润阳科技的应收账款周转率分别为4.62、7.08、6.21和4.73。2017年至2019年,同行业公司应收账款周转率平均值分别为5.97、6.57、5.82。

2016年末至2019年末,公司存货净额分别为825.08万元、1662.19万元、2723.61万元、1505.35万元,存货余额分别为825.08万元、1662.19万元、2799.86万元、1616.14万元。

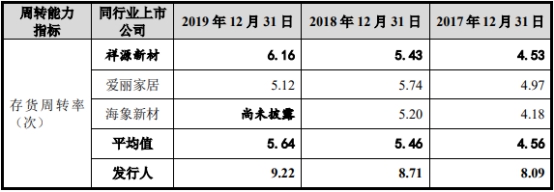

2016年至2019年,公司货周转率分别为5.05、8.09、8.71和9.22,逐年上升。2017年至2019年,同行业公司存货周转率平均值分别为4.56、5.46、5.64。

2016年至2019年,润阳科技主营业务毛利率分别为37.89%、40.14%、41.08%和46.14%,逐年上升。2017年至2019年,可比公司毛利率平均值分别为33.92%、31.30%、33.82%。

润阳科技的研发费用率呈下滑趋势。2016年至2019年,润阳科技的研发费用分别为375.72万元、789.75万元、974.26万元、1184.04万元,研发费用率分别为6.56%、4.69%、3.00%、3.24%。2017年至2019年,同行业公司的研发费用率均值分别为3.95%、3.05%、2.99%。

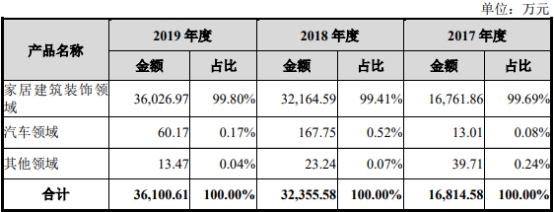

据时代周报报道,润阳科技高度依赖出口,客户集中度高。招股书显示,该公司下游产品几乎全部用于PVC塑料地板生产。2017-2019年,该公司分别有99.69%、99.41%、99.8%的产品销往家居建筑装饰领域,而该公司目前在该领域的现有产品只有PVC塑料地板静音垫。

根据《2018年PVC地板行业发展现状与趋势》报告,PVC地板目前受国内终端消费者的接受度不高,在国内终端地板市场占有率很低,约为4%,主要用于公共区域的地板安装,国内生产的PVC地板以出口销售至欧美市场为主。

2017-2019年,该公司前五大客户的销售收入占当期营业收入的比例分别为72.34%、71.49%、66.17%,其中第一大客户易华润东的销售收入占营业收入的比例在37%-39%,第二大客户爱丽家居的销售收入占营业收入比例在12%-18%。根据易华润东、爱丽家具的公开资料,两家公司营业收入中80%来自出口销售,其中爱丽家具80%的出口业务完全依赖单一的海外客户。

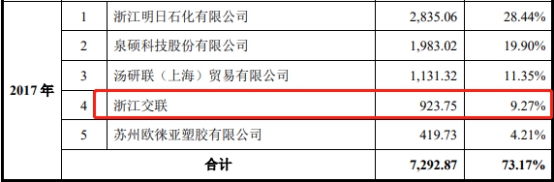

据经济导报报道,润阳科技披露的财务数据存在一定的疑问。招股说明书披露,2017年-2019年,浙江交联都位列润阳科技前五大供应商,其中2017年交易金额为923.75万元,位列当年第四。但浙江交联披露的年报数据却显示,2017年该公司向润阳科技供货1011.27万元,与招股说明书披露数据相差87万元。

此外,润阳科技还因关联交易存在利益输送嫌疑。招股说明书披露,嘉兴市宏润辐照技术有限公司(以下简称“宏润辐照”)是润阳科技主要外协供应商,2017年-2019年润阳科技向其委托加工采购金额分别为370.10万元、202.16万元、27.88万元,占主营业务成本的比重分别为3.68%、1.06%、0.14%。

工商资料显示,宏润辐照的股东是自然人李勇、张琴、徐月根、汪静,其中李勇为该公司的大股东、疑似实际控制人。而招股说明书披露,李勇目前是润阳科技股东鼎新企业的合伙人,即李勇是润阳科技的间接股东。另外,招股说明书还透露,李勇、张琴、汪静还是润阳科技全资子公司湖州鑫宏润辐照技术有限公司的历史股东,该公司不仅与宏润辐照的名称较为相似,且经营业务基本一致。

公司拥有同样经营业务的子公司的前提下,仍然与宏润辐照进行交易,或存在利益输送。

值得一提的是,公开信息显示,宏润辐照成立于2013年10月11日,仅晚于润阳科技成立不到一年。虽然如此,宏润辐照却从2014年开始就与润阳科技建立了长期稳定的合作关系,且从2016年开始一直盘踞前三,尤其引人注意。

中国经济网记者就相关问题向润阳科技发去采访函,截至发稿,未获回复。

主营无毒环保高分子泡沫塑料的研发、生产和销售

润阳科技为高新技术企业,专业从事无毒环保高分子泡沫塑料的研发、生产和销售,主要产品为电子辐照交联聚乙烯(IXPE)。IXPE产品是一种无毒环保、绿色健康的材料,其物理性能优异,具有无毒、无味、减震、降噪、隔热、耐腐蚀、抗菌、防水、手感舒适、光滑整洁等多种优良特性,主要应用于绿色健康生活相关的家居建筑装饰、汽车内饰及婴童用品等领域。

润阳科技的控股股东为张镤,实际控制人为张镤、杨庆锋。截至招股说明书签署日,张镤为公司控股股东,直接持有公司54.89%的股份,通过明茂投资间接持有公司5.27%的股份,合计持有公司60.16%的股份。截至招股说明书签署日,张镤、杨庆锋夫妇为公司共同实际控制人。张镤、杨庆锋夫妇直接控制公司54.89%的股份,通过明茂投资间接控制公司5.94%的股份,合计控制公司60.83%的股份。张镤任公司董事长,杨庆锋任公司董事、总经理,在公司经营决策中发挥重要作用。

张镤,1976年9月出生,中国国籍,无境外永久居留权,大学本科学历,专业为蚕学,无专业职称;历任云南省企业服务中心职员、美特斯邦威集团有限公司科长、无锡市玉丰包装材料有限公司财务经理、湖州玉丰进出口有限公司外贸部经理;张镤2012年10月-2014年12月,担任润阳有限监事;2014年12月至2015年6月担任公司总经理;2014年12月至今担任董事长职务,张镤本届董事长任期自2017年12月8日-2020年12月7日。

杨庆锋,1976年3月出生,中国国籍,无境外永久居留权,大专学历,专业为行政管理,无专业职称;历任云南省高原公司职员、云南恒丰食品股份有限公司销售员、中兴纺织云南分公司销售员、张家港市保丽龙包装材料有限公司总经理、常州永丰包装材料有限公司销售员、无锡玉丰包装材料有限公司销售员、湖州华明塑胶制品厂销售员,现任明茂投资执行事务合伙人,上海兮右资产管理有限公司监事,长兴县吕山乡商会负责人;2012年10月-2017年7月担任公司总经理助理;2017年8月至今担任公司总经理;2017年12月至今担任公司董事职务;杨庆锋本届董事、总经理的任期均为自2017年12月8日-2020年12月7日。

润阳科技此次拟于深交所创业板上市,本次发行股数不超过2500.00万股,不低于发行后总股本的25%,保荐机构为兴业证券。润阳科技此次拟募集资金6.35亿元,其中4768.93万元用于年增产1600万平方米IXPE自动化技改项目,3.67亿元用于年产1000万平方米IXPE扩产项目,5565.94万元用于研发中心建设项目,8431.19万元用于智能仓储中心建设项目,8000.00万元用于补充营运资金项目。

收到的现金连续四年低于营业收入

润阳科技销售商品、提供劳务收到的现金连续四年低于营业收入。2016年至2019年,润阳科技的营业收入分别为5727.73万元、1.68亿元、3.25亿元、3.65亿元;销售商品、提供劳务收到的现金分别为4939.28万元、1.56亿元、2.70亿元、3.31亿元。

2017年、2018年、2019年,润阳科技营业收入分别较上年增长193.95%、92.93%、12.36%,增速明显放缓。

2016年至2019年,润阳科技归属于母公司普通股股东净利润分别为1018.54万元、2147.92万元、8723.54万元、1.16亿元;经营活动产生的现金流量净额分别为45.71万元、2801.34万元、3625.85万元、1.13亿元。

招股书显示,公司2020年1-6月营业收入为1.86亿元,同比增长17.75%;净利润为5991.72万元,同比增长13.58%;扣除非经常性损益后归属于母公司所有者净利润为5382.92万元,同比增长15.27%。

营收数据不排除有“虚增”可能

据证券市场红周刊报道,2018年、2019年,润阳科技营业收入分别为3.25亿元和3.65亿元,而据润阳科技2018年、2019年的合并现金流量表数据显示,公司“销售商品、提供劳务收到的现金”分别为2.7亿元和3.31亿元,此外,2018年、2019年公司新增加预收款分别为26.92万元和20.81万元,对冲同期与现金收入相关的预收款项影响,则与2018年、2019年营收相关的现金流入了2.69亿元和3.31亿元。

暂且不考虑增值税率的话,将这两年的未含税营收与现金收入数据勾稽,则2018年、2019年含税收入比现金收入分别多出5537.45万元和3369.53万元。理论上,2018年、2019年的应收款项应该至少分别新增加相应的金额。

可事实上,在这两年的资产负债表中,润阳科技的应收账款(包含坏账准备)、应收票据合计分别为9794.5万元、8710.05万元,分别相比上一年年末相同项数据,2018年新增了5958.22万元,与理论上至少应该新增的5537万元相差不大,但需要提醒的是,这是在未考虑增值税率的情况下的结果,若假设2018年增值为16%,则公司含税营收约为3.77亿元,含税营收与现金收入的差额上升为1.07亿元,而2018年应收款项仅新增5958万元就明显与理论新增金额不符了,存在约4776万元的差异。

2019年的数据就更为矛盾了,应收款项不仅没有增加,相反还减少了1084万元,与理论应新增的3369万元数据相差了4453万元,而且这同样是未计算营收的增值税情况下的结果,若考虑2019年的增值税率的影响,则此差异还将进一步扩大。

收入和现金流发生背离

据每日财报报道,公司披露的招股说明书显示,2016-2018年,公司营业收入分别为0.57亿元、1.68亿元、3.25亿元,同期净利润分别为1018万元、2147万元、8717万元,可以看出近三年公司的盈利能力不断上升,特别是在2018年实现一个多大的突破,净利润同比增长了近三倍,不过资产规模和业绩的巨大变化并未反应在现金流上。

根据《每日财报》的统计,2018年公司经营活动产生的现金流量净额2018年增加了不过近30%,与增长三倍的净利润相比差得太远,而应收账款同期为7270万元,大幅增加128%,其中有2097万元来自于公司第一大客户——易华润东,而易华润东是公司的第一大金主,润阳科技营业收入的42%都来自这家公司,拥有绝对话语权,未来一旦出现变故,不管是应收账款还是之后的营业收入都会受到大面积损伤。

据查询到的资料显示,易华润东80%以上的产品销往欧美,之前就从出现在加征关税的名单之中,对于润阳科技来说这无疑是一个潜在的风险。

另一方面,润阳科技投资活动的现金流净额为-1.5亿元,比2017年的-1206万元增长了十倍还多,直接导致2018年经营活动总现金流净额为-1432万元,同比2017年下滑了179%,利润大增3倍,现金流却大幅下滑变为负值,实在蹊跷。

查阅发现,润阳科技现金流出的主要原因是用于投资,润阳科技2018年投资支付的现金达到近6亿元,与此同时,润阳科技收回投资所收到的现金也高达5.1亿元。但公司并未详细解释上述投资活动支付现金的具体用途,仅笼统解释为购建固定资产、无形资产和其他长期资产支付的现金及投资支付或收回的现金。

资产负债表显示润阳科技的固定资产和无形资产均未过亿,根据2017年、2018年的资产负债表,公司的固定资产和无形资产分别由2719.38万元增至6263.15万元,590.54万元增至2719.56万元,从绝对数额来看,上述资产的变化不足以解释投资现金流的大幅流出。

应收账款逐年增长

2016年末至2019年末,润阳科技应收账款净额分别为1567.72万元、3186.78万元、7270.10万元和8161.18万元,占流动资产比重分别为56.76%、40.60%、31.51%、35.97%。应收账款余额分别为1672.38万元、3397.28万元、7778.67万元、8731.82万元,占营业收入的比重分别为29.20%、20.18%、23.95%、23.92%。

润阳科技表示,公司应收账款总体呈增长趋势,主要系随业务规模的增长而上升,与公司业

务发展相匹配。报告期各期末,公司应收账款账龄结构合理,账龄1年以内(含1年)的应收账款比重在96%以上,处于正常结算期内,应收账款质量良好,债权回收风险较小。

近两年润阳科技的应收账款周转率有所下滑。2016年至2019年,润阳科技的应收账款周转率分别为4.62、7.08、6.21和4.73。

2017年至2019年,同行业公司应收账款周转率平均值分别为5.97、6.57、5.82。

润阳科技表示,目前,公司所处的细分行业尚无A股同行业可比上市公司,拟上市同行业公司为祥源新材。公司另选取所处的大类行业中的爱丽家居和海象新材作为可比上市公司。

2019年末存货余额1616.14万元

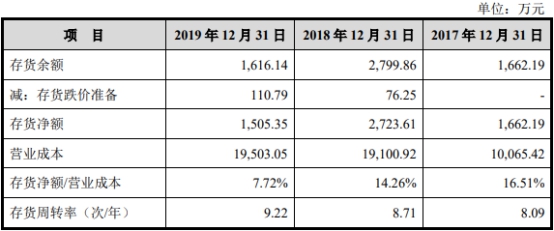

2016年末至2019年末,公司存货净额分别为825.08万元、1662.19万元、2723.61万元、1505.35万元,存货余额分别为825.08万元、1662.19万元、2799.86万元、1616.14万元。

报告期内,公司存货周转率分别为5.05、8.09、8.71和9.22,逐年上升。

润阳科技表示,主要原因系下游客户需求旺盛,而公司产能不足,公司在严格控制产品质量的前提下,通过部分外购半成品进行生产加工,缩短了生产周期和交付周期,提高了存货的周转率水平;同时,公司加强了存货的管理,降低了库存,提高了存货周转速度。

2017年至2019年,同行业公司存货周转率平均值分别为4.56、5.46、5.64。

润阳科技表示,公司存货周转率高于可比公司平均水平,主要原因系可比上市公司的主要产品为塑料地板,而公司的主要产品为IXPE泡沫塑料,具体产品不同,生产周期及周转情况有所差异。

主营业务毛利率逐年上升

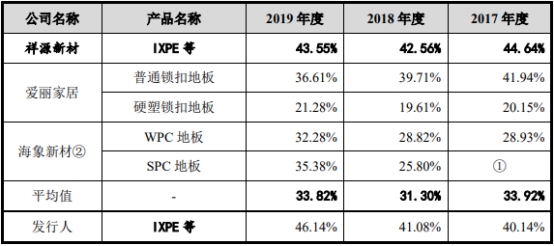

2016年至2019年,润阳科技主营业务毛利率分别为37.89%、40.14%、41.08%和46.14%,逐年上升。

润阳科技表示,报告期内,公司毛利率水平持续上升,主要系公司专注于IXPE产品的研发、生产和销售,随着下游市场需求的不断增加,在产能相对受限的情况下,公司产品总体供不应求,优先安排生产附加值较高的产品系列,在原材料价格持续下降的同时,公司产品销售较单价下降幅度小,毛利率逐年上升且保持较高水平;2019年度,随着公司产能的逐步释放,公司采购半成品、外协加工比例有所下降,公司毛利率进一步提升,与公司实际业务情况相匹配。

2017年至2019年,可比公司毛利率平均值分别为33.92%、31.30%、33.82%。

报告期内,公司产品毛利率水平与祥源新材较为一致,两者略有不同,主要系产品的应用领域及客户集中度等方面有所差异。报告期内,公司主营业务毛利率水平高于大类行业可比公司爱丽家居和海象新材相应产品的毛利率水平,主要原因系公司与可比公司所处的细分行业中的竞争地位不一致,下游PVC塑料地板行业的竞争更为激烈,毛利率相对较低;而公司所处的IXPE细分行业正处于快速成长期,公司在技术研发、产品质量、区位、客户资源及生产规模方面具有竞争优势,行业内具有较好的竞争地位,因此,获得了较高的毛利率水平。

研发费用率呈下滑趋势

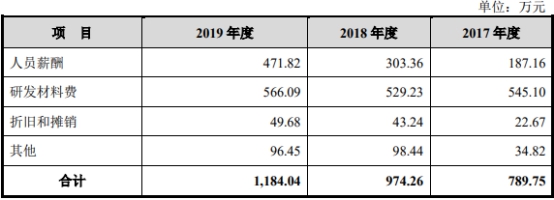

2016年至2019年,润阳科技的研发费用分别为375.72万元、789.75万元、974.26万元、1184.04万元。公司研发费用主要包括研发材料费、研发人员薪酬、折旧和摊销等。

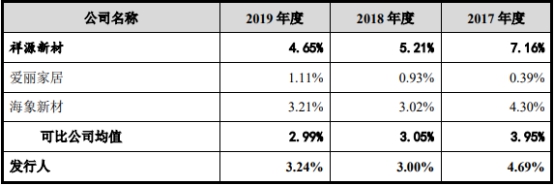

润阳科技的研发费用率呈下滑趋势,2016年至2019年分别为6.56%、4.69%、3.00%、3.24%。

2017年至2019年,同行业公司的研发费用率均值分别为3.95%、3.05%、2.99%。

润阳科技表示,公司的研发费用率低于祥源新材,主要原因系:公司的产品应用领域相对集中,而祥源新材的应用领域相对分散,公司研发材料的使用量相对较少;公司的主要生产经营场所在湖州市长兴县,地区平均工资水平相对较低,导致研发人员薪酬相对较低。

高度依赖出口 客户集中度高

据时代周报报道,招股书显示,该公司下游产品几乎全部用于PVC塑料地板生产。2017-2019年,该公司分别有99.69%、99.41%、99.8%的产品销往家居建筑装饰领域,而该公司目前在该领域的现有产品只有PVC塑料地板静音垫。

根据《2018年PVC地板行业发展现状与趋势》报告,PVC地板目前受国内终端消费者的接受度不高,在国内终端地板市场占有率很低,约为4%,主要用于公共区域的地板安装。而美国市场有50%家用装修使用PVC地板,因此国内生产的PVC地板以出口销售至欧美市场为主,2018年我国PVC地板出口中61%出口地是美国,其次是德国和加拿大。

这可从该公司大客户的销售结构得到验证。2017-2019年,该公司前五大客户的销售收入占当期营业收入的比例分别为72.34%、71.49%、66.17%,其中第一大客户易华润东新材料公司(以下简称“易华润东”)的销售收入占营业收入的比例在37%-39%,第二大客户爱丽家居的销售收入占营业收入比例在12%-18%。根据易华润东、爱丽家具的公开资料,两家公司营业收入中80%来自出口销售,其中爱丽家具80%的出口业务完全依赖单一的海外客户。

两大客户报告期内的信用销售额不断增加,也推动了该公司应收账款的快速增长。2017年,该公司应收账款余额为3397.28万元,2019年已增长至8731.82万元,占营业收入的比例自20.18%提高至24%,占流动资产比例持续在30%以上。该公司应收账款前五大客户中,第一、第二分别是易华润东、爱丽家居,前者对应的应收账款余额从2017年的773.9万元增加至2019年的1760.772万元,后者则从2017年的473.97万元增加至2019年的1001.89万元。

与供应商财务数据“打架”

据经济导报报道,润阳科技披露的财务数据存在一定的疑问。

招股说明书披露,2017年-2019年,浙江交联辐照材料股份有限公司(简称“交联辐照”)都位列润阳科技前五大供应商,其中2017年交易金额为923.75万元,位列当年第四。

但交联辐照披露的年报数据却显示,2017年该公司向润阳科技供货1011.27万元,与招股说明书披露数据相差87万元。

关联交易或存利益输送

据经济导报报道,润阳科技还因关联交易存在利益输送嫌疑。

招股说明书披露,嘉兴市宏润辐照技术有限公司(以下简称“宏润辐照”)是润阳科技主要外协供应商,2017年-2019年发行人向其委托加工采购金额分别为370.10万元、202.16万元、27.88万元,占主营业务成本的比重分别为3.68%、1.06%、0.14%。

工商资料显示,宏润辐照的股东是自然人李勇、张琴、徐月根、汪静,其中李勇为该公司的大股东、疑似实际控制人。

而招股说明书披露,李勇目前是润阳科技股东鼎新企业的合伙人,即李勇是发行人的间接股东。

另外,招股说明书还透露,李勇、张琴、汪静还是润阳科技全资子公司湖州鑫宏润辐照技术有限公司的历史股东,该公司不仅与宏润辐照的名称较为相似,且经营业务基本一致。

公司拥有同样经营业务的子公司的前提下,仍然与宏润辐照进行交易,或存在利益输送。

值得一提的是,公开信息显示,宏润辐照成立于2013年10月11日,仅晚于润阳科技成立不到一年。虽然如此,宏润辐照却从2014年开始就与润阳科技建立了长期稳定的合作关系,且从2016年开始一直盘踞前三,尤其引人注意。

高管变动是否合规存疑问

据每日经济新闻报道,2017年,润阳科技的总经理和一名董事曾经辞职。2017年8月7日,时任总经理童晓玲和董事、董事会秘书倪劼因个人原因辞职,童晓玲仍为董事。

同年8月,杨庆锋和万立祥分别接任润阳科技的总经理和董秘、副总经理。杨庆锋和张镤是夫妇,他们同为公司实际控制人,合计控制公司60.83%的股份。

至此,杨庆锋和张镤这对夫妻档分别成为润阳科技的总经理和董事长。

根据创业板的上市规定,发行人最近两年内主营业务和董事、高级管理人员均没有发生重大变化,实际控制人没有发生变更。那么润阳科技上述变更总经理和副总经理的行为是否符合规定?

“要看是否构成重大变动。”上海新古律师事务所王怀涛律师和另外一名投行人士表示。

《每日经济新闻》记者注意到,董事和高管变动也是监管针对的重点,浙江绩丰岩土技术股份有限公司、嘉必优生物技术(武汉)股份有限公司、北京华远意通热力科技股份有限公司等多家公司都在反馈意见中收到这一问题。

润阳科技在2019年12月提交的招股书(申报稿)中表示:最近两年内董事和高管人员没有发生重大变化。

此外,2017年6月至2017年8月,万立祥担任润阳科技董事长助理;2017年8月至今担任公司董事会秘书兼副总经理;2017年12月至今担任公司财务总监职务;2019年8月至今担任公司董事职务;万立祥董事任期自2019年8月30日-2020年12月7日,副总经理、财务总监兼董事会秘书任期自2017年12月8日-2020年12月7日。

据经济导报报道,浙江省注册会计师协会发布的注册会计师年检公告显示,直到目前,“万立祥”依然是中勤万信会计师事务所浙江分所的专职注册会计师。

厂房曾起火

2019年8月7日晚,公司位于长兴县吕山乡兴业路18号处厂房起火。在火情发生后,公司启动应急预案。长兴县公安消防大队接到报警后,立即组织进行扑救,及时控制火情并有效扑灭火源,由于公司及时妥善的处理措施,除部分厂房建筑及存货的烧损外,本次火情未造成人员伤亡,也未对周边环境产生不利影响。2019年9月17日,长兴县公安消防大队出具《火灾事故认定书》(长消火认字(2019)第0009号)。根据该《火灾事故认定书》,火灾过火面积约1500平方米,无人员伤亡;经调查,起火原因排除雷击、外来火源、人为纵火,不能排除电气线路短路、不能排除电气设备故障引起的火灾。

润阳科技称,发生火情的厂房主要用于少量半成品的仓储及印花工序,不是公司的主要生产经营场所。事故发生后,公司已及时购买新的印花设备进行生产。上述事故未给润阳科技造成重大经济损失,对润阳科技的生产经营不构成重大不利影响。

润阳科技已根据安全生产检查制度及隐患排查制度对其他厂区进行全面自查,并积极配合有关部门的检查和排查。与此同时,公司进一步完善相关安全制度,强化员工安全意识的教育,加强日常安全管理,从多方面着手排除安全生产隐患。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国