原标题:半小时中国首富,农夫山泉钟晱晱是如何“炼”成的?

每经记者 沈溦

9月8日,国内饮用水巨头农夫山泉在港股正式启航,开盘后,农夫山泉股价一度飙升85.35%,股价冲上39.85港元,总市值突破4400亿港元,不过随后涨幅回调明显,当日股价报收33.10港元,涨幅53.95%,市值为3703.30亿港元。

就此,被热炒的首富话题落下帷幕,农夫山泉实控人、董事长钟睒睒仅仅当了半小时的中国首富。

被喻为“水中茅台、现金奶牛”的农夫山泉自招股以来各界反应热烈。公开发售部分超购1.147倍,冻资6709亿港元,成为港股史上冻资王。

而相比资本的热捧,媒体的热炒,农夫山泉依然坚持着自身一贯的低调,没有上市敲钟,没有线上庆祝,甚至连自家官网、公众号、微博和抖音都没有相关的信息。

据接近农夫山泉的人士透露,创始人钟睒睒原本也没有敲钟计划,全公司上下也没有安排任何庆祝活动。早在今年4月,农夫山泉的兄弟公司——万泰生物在A股上市。那一次,钟睒睒同样没有现身敲钟。时隔4月,农夫山泉登陆港交所。公司内部人员表示,钟睒睒和员工依旧忙碌地工作着,和其他日子几乎没有什么差别。

不过,在当日的公司视频号中,钟睒睒出现并致辞,整个视频不到一分钟。而这是多年来他少有的出现在公众视野里。

高光与低调

在外界看来,自1996年成立,不论钟睒睒本人还是农夫山泉企业都保持着“独狼”形象。“真正做企业的人不会过多露面。”钟睒睒曾直言,他也鲜少公开演讲,接受专访。

和对方(农夫山泉)基本没有交集,记者采访了多名杭州企业界人士均得到了类似的回复。“不论是行业聚会,或者政府组织的活动,都很少看到农夫山泉的人参与。”一名曾长期在杭州消费类企业从业的人士表示,“但农夫山泉的产品却始终不会缺位,不论是G20还是世界互联网大会这一类大型活动,都可以在显著的位置看到农夫山泉的产品”。

高调的品牌,低调的企业家。这似乎是钟睒睒留给外界最深的印象也是他给农夫山泉贴下的标签。从1993年创立养生堂有限公司(以下简称养生堂)开始,这位传闻中当过泥水匠,种过蘑菇、当过记者的业界“大佬”在公开场合极为低调。

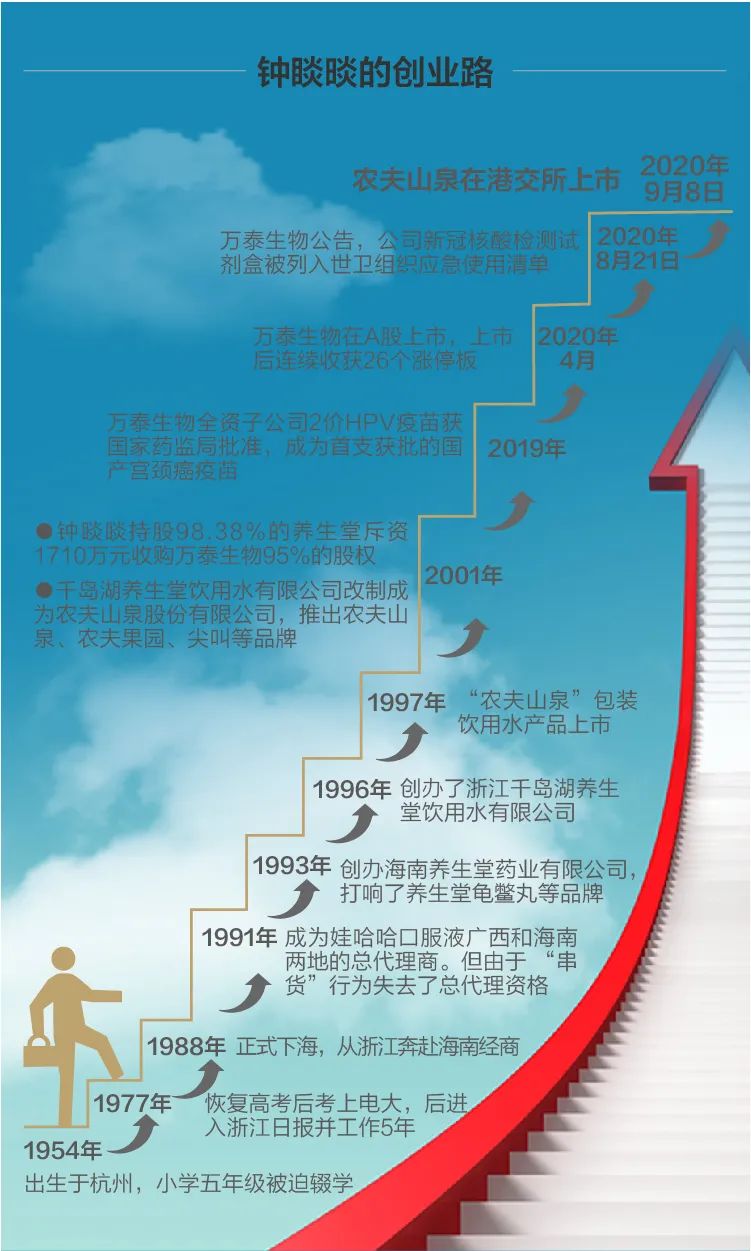

履历显示,1954年12月,钟晱晱出生于杭州一个知识分子家庭,后因家庭问题,他小学五年级被迫辍学,据说曾做过搬砖、泥瓦工、木工。

学习中断过早,让钟睒睒连“基本的代数知识都不掌握”,两次高考,他距离招生线每次都差20多分。1977年,钟睒睒考上电大(现浙江广播电视大学)中文系。

之后,他辗转文联、《江南》等工作,最终入职《浙江日报》,钟睒睒在《浙江日报》待了5年。至今仍声称怀有“浙江日报情结”。

1988年,钟睒睒告别《浙江日报》,趁着海南开发热“下海”。

在海南,钟睒睒先是选择种蘑菇,未能成功。1991年,钟睒睒成为娃哈哈口服液广西和海南两地的总代理商。但由于“串货”行为:把海南低价的娃哈哈口服液高价卖到广东湛江,从中赚取差价,他失去了总代理资格。

1993年,钟睒睒创办海南养生堂药业有限公司,打响了养生堂龟鳖丸等品牌。1996年,钟睒睒创办了浙江千岛湖养生堂饮用水有限公司。

“农夫山泉尽管低调,但依然有不少印象深刻的时刻。”上述杭州消费类企业从业人士表示,一次是纯净水之争,1998年以前,纯净水的全国性品牌有两个:娃哈哈和乐百氏,这二者已经构成了纯净水市场上两大寡头垄断的局面,而由于在渠道等方面的竞争不利局面,2000年,农夫山泉“纯净水事件”几乎得罪了饮用水行业的所有企业,随后公司宣布全面停止生产纯净水,全部改为生产天然水产品。

而另一次则是与《京华时报》的水质之争,2013年自4月10日至5月7日的27天,《京华时报》用67个版面、76篇报道,质疑农夫山泉的水质“不如自来水”、未达国家标准。当年5月6日,农夫山泉召开新闻发布会,钟睒睒亲自向外界回应《京华时报》关于农夫山泉水质标准的报道。“不得不说,钟睒睒很有浙江诸暨人的执拗个性,两次‘高光’时刻可以说都给企业带来了相当大的困难,但同时也给企业发展带来了不小的曝光度。”

据农夫山泉副总经理周力介绍,在舍弃纯净水而选择自然水源地的头十年,公司确实承受着远远高出行业平均水平的储运成本。最终通过精细化和品牌化运作,降低管理成本,渐渐平衡了运费。

如今,农夫山泉已经布局了国内十大天然水源,形成了全中国独一无二的水源布局。“大自然的搬运工”这一广告语也成为了农夫山泉最显著的标签之一。

他佩服的企业家是任正非和宗庆后

伴随着旗下连续两家企业上市,幕后大老板的钟睒睒身上的“独狼、低调”等标签似乎再难掩盖他的光芒。

绍兴人对诸暨人的性格有个谑称,叫“诸暨木陀”,意指诸暨人耿直、旷达、舍得的脾性。在以往的报道中,钟睒睒的形象也尽显“诸暨木陀”的多面。

不爱穿正装,不是特别正式场合一般都以毛衫配衬衣的便装形象出现,钟睒睒自言是一个独来独往的人,同行们在干什么、想什么,他不管。

他将时间留给自己琢磨钻研,从饮料瓶身到产品工艺到广告语。传闻中,“农夫山泉有点甜”、“我们不生产水,我们是大自然的搬运工”、“喝前摇一摇”等广为人知的广告语他都亲自参与创作。

他极少接受访问,曾公开说自己最钦佩的中国企业家,一个是任正非,一个就是宗庆后。

另一面则是他火爆的性格,有报道评价他是食品饮料圈最让人头疼的老板之一。有之前的下属回忆,给老板汇报时太啰嗦就会被骂。一名杭州企业界人士也表示,钟睒睒之所以被称为独狼,也是因为“嘴巴不饶人,得罪的人不少”。

然而不论外界对于钟睒睒的态度如何,在搏杀20余年后,2020年无疑是他资本收获的大年,旗下万泰生物和农夫山泉的连续上市让他的财富迅速扩张,以农夫山泉9月8日收盘价33.10港元计算,公司总市值达到3703.30亿港元,钟睒睒持有公司84.4%股份,对应市值为3125.59亿港元,折合403.2亿美元。

此外,钟睒睒持有万泰生物(603392,SH)74.23%股权,按9月8日收盘价计算,钟睒睒持股万泰生物市值为632.49亿元人民币,折合92.55亿美元。

启信宝信息显示,钟睒睒实际掌握着一个庞大的大健康产业版图,其100%控股的核心资本主体为养生堂有限公司(以下简称养生堂),成立于1993年,旗下拥有上百家公司,涵盖食品饮料、生物疫苗、保健品、化妆品等多个领域。

除农夫山泉外,还有广为消费者熟知的东方树叶、茶π等多品牌软饮料产业,以“清嘴”、“母亲牛肉棒”系列产品为代表的食品产业,以及养生堂桦树汁系列的化妆品产业等。

此外,作为家族企业,农夫山泉的上市也给钟睒睒整个家族带来财富的巨额提升,根据招股书,钟睒睒的亲属卢晓苇、卢成、卢晓芙、钟晓晓和钟暶暶5人持有农夫山泉6.4426%的股权。其中,卢晓苇为钟睒睒妻子的姐姐,担任养生堂的董事及总经理职务。另据招股书,钟睒睒之子“Zhong Shu Zi”也于2014年1月加入农夫山泉,2017年6月开始担任非执行董事,负责对业务计划、重大决策及投资活动提供意见。2020年1月起,“Zhong Shu Zi”担任养生堂品牌中心总经理。

买贵也是“买对”

顶着行业第一的光环,在否认了10年之久后,农夫山泉最终还是“食言”上市,在上市之前,估值达到1300亿港元的农夫山泉就被外界喊“高估”了。挂牌上市当日公司冲高回落的表现相比前日暗盘价格有不小差距,但农夫山泉的表现依然让人吃惊。

“农夫山泉启动上市之后在港股市场受到少有的热捧。”相关港股投资人士对《每日经济新闻》记者表示,仅在“打新”第一天,就有券商的融资额被借爆,有的券商服务器还塞住了。

今年以来,港股市场抢购优质资产的情况较为火热,特别是生物医药类的公司,但类似消费类企业如此受瞩目却很少见。

“去年飞鹤、百威亚太都算比较火热,但热度和这次没法比,能够受机构这么热捧的可能只有之前的电子烟概念股思摩尔国际”。上述港股投资人士表示,在流动性泛滥的背景下,投资机构愿意为优质资产付出溢价,即便是偏贵了的定价。“简单说,就是宁可买贵不可错过,何况农夫山泉基本盘足够优质,长期投资效果极佳”。

招股书显示,农夫山泉主要产品覆盖包装饮用水、茶饮料、功能饮料及果汁饮料等类别,旗下品牌包括农夫山泉、农夫果园、尖叫、东方树叶和茶π等。

根据弗若斯特沙利文报告,从2012年起,农夫山泉已经连续8年占据中国瓶装饮用水市场龙头地位。2019年,在茶饮料、功能饮料和果汁饮料领域也占据前三的位次。

除了市占率高之外,农夫山泉增长更快,2017年至2019年,农夫山泉的收入分别为174.91亿元、204.75亿元和240.21亿元,年复合增长率为17.2%;净利润分别为33.86亿元、36.12亿元和49.54亿元,净利润率分别为19.4%、17.6%及20.6%。

根据弗若斯特沙利文的报告,同期(2017-2018;2018-2019)公司收益增速远远高于同期中国软饮料行业5.0%及6.6%的增速以及全球软饮料行业2.7%及3.4%的增速。

2017年至2019年,其净利润水平远高于同期中国软饮料行业6.9%、7.1%及9.6%的平均水平,以及全球软饮料行业3.9%、7.6%及8.5%的平均水平。

按产品分类看,公司核心产品包装饮用水产品营收占比接近60%,2017年至2019年,实现营收分别达到101.20亿元,117.80亿元和143.46亿元,营收占比分别为57.9%、57.5%和59.7%;毛利率分别为60.5%、56.5%和60.2%。2012年至2019年,农夫山泉连续8年保持中国包装饮用水市场占有率第一。

2019年,公司茶饮料和功能饮料的营收占比则分别为13.1%、15.7%,两者都有着50%以上的毛利率。果汁饮料营收占比为9.6%;其他产品营收占比为1.9%。以2019年零售额计,农夫山泉在茶饮料、功能饮料及果汁饮料的市场份额均排在第三。

如何再造“农夫山泉”

钟睒睒的案桌上,摆着他最喜爱的收藏品——堂吉诃德的陶瓷像。只见堂吉诃德似乎在椅子上打了个盹,右手却紧握着剑,左手按着一本摊开的书,仿佛随时准备跳起来朗诵、奔跑和战斗,这恰好映衬着农夫山泉慢跑和快冲的两种经营思考。

如果说花十年时间寻找水源地让慢跑的农夫山泉最终走上天然水老大的位置,那么在产品迭代和技术革新方面的以快致胜则是农夫山泉爆品屡出的原因。

2011年,钟睒睒带队去日本考察生产设备,得知了百万级别(log6)无菌生产线的存在。钟睒睒认为农夫山泉饮料升级的机会到了。一条无菌生产线的成本上亿元,钟睒睒仍坚持引进无菌线。正是这次冲刺,促成了农夫山泉拳头产品东方树叶的诞生。

记者了解到,农夫山泉每年在研的新品超过20个,但最终通过评审上市的寥寥无几。

然而饶是内部评审新品极度严苛,但近几年来农夫山泉主力饮料产品老化趋势也是不争的事实。农夫果园诞生于2003年,尖叫诞生于2004年,东方树叶则诞生于2011年。2016年上市茶π是农夫山泉近几年打造的难得爆品。但茶π之后,下一个爆款单品在哪里?

中国食品分析师朱丹蓬告诉记者,“从包括果汁、茶饮料等多个细分领域看,农夫山泉远没有达到老大的位置,主流的咖啡及功能性饮料更是落后于很多品牌”。

记者注意到,农夫山泉此前推出的炭仌咖啡饮料至今市场占比不显,而即饮咖啡类产品2014-2019年复合增长率29%。

在气泡水品类方面,农夫山泉2005、2010、2018年都曾推出此类产品,但其知名度远远不如4年时间内做到了140亿估值的元气森林。

饮用水领域,农夫山泉天然水在公司所有产品类目中的贡献将近六成,且其毛利润也相比茶饮料、功能饮料及果汁等其他产品更高。以每瓶饮用水2元的单价计算,农夫山泉一瓶水的毛利可达1.2元。

公开资料整理

然而在市场趋向高端化发展的前景下,近年来,农夫山泉自身的高端化道路却遭遇了挫折。

2015年2月,农夫山泉以吉林长白山莫涯泉作为水源地,推出3款高端水产品,包括玻璃瓶装高端水、婴儿水以及学生高端水,成为早期进军高端领域的企业之一。

朱丹蓬认为,农夫山泉在“天然水”方面尽管仍有优势,但在高端化趋势特别是矿泉水层面的开发力度仍然不足。

相关行业人士表示,一直以来,农夫山泉采取一种“高举低打”的定价策略,来实现对竞争对手怡宝和娃哈哈的压制,然而其主力产品定在了2元的价位上,也造成了品牌某种程度的固化,给高端化带来一定难度。

根据招股书,在农夫山泉所筹款项中,约25%将用于品牌建设工作;约25%将用于购买冰箱、暖柜及智能终端零售设备等,以提升销售能力;约20%将用于新增产能所需的资本开支;约10%将用于加强业务运营基础能力建设;约10%将用于偿还银行贷款;约10%将用于补充流动资金和其他一般企业用途。

记者手记丨“农夫”入局 “狼”真的来了

自2010年开始上市辅导起,农夫山泉上市的传闻就如同“狼来了”的故事,屡有耳闻却从不见踪影,公司也始终保持缄默。

时至2020年,尽管仍未事先公开任何相关信息,但农夫山泉上市的进程却走得十分坚定且迅速。

这一“反常”的举动引起了外界的巨大关注,对公司上市的动机进行着一轮又一轮的分析和猜测。

缺钱吗?上市之前公司进行了95.98亿元的巨额分红,据媒体测算,仅公司实控人钟睒睒一人2019年就可获得约83.9亿元。

衰退了?截至2019年,公司仍是国内市场最大的饮用水龙头企业,市占率高达26%,毛利率、净利率、复合增长率均远远高于行业和竞争对手。

从经销商口中,农夫山泉对经销体系依然有着足够严密的把控力,线下渠道优势依然无可比拟。

那么,为何要上市?2017年,甚少露面的钟睒睒曾说过一句被外界广泛传播的话,上市讲究需求和被需求,农夫山泉暂时没有需求。

如今,这个需求显现了,在网红饮品“横行”的当下,元气森林等扩张的趋势蔓延,相比线下优势,农夫山泉在线上无疑并不占优,开拓智能终端,发掘新的爆品,饮用水走高端化道路,无一不是借力资本市场的理由。

从“天然水”概念,到无糖茶饮品,过去的农夫山泉一直是市场抢先机的“老手”,而伴随着入局资本市场,后续又将带来何种变局,值得拭目以待。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国