来源: Wind资讯

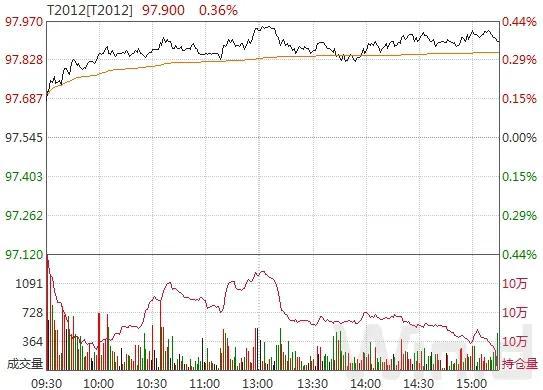

9月8日,央行加大净投放力度且技术性反弹推动,债市情绪稍转好,现券期货均回暖,国债期货高开高走明显收涨,10年期主力合约领涨0.36%。交易员表示,央行投放发力也是为了缓和新债缴款压力,不过逆回购毕竟是短期工具,目前市场矛盾主要还在于银行缺乏稳定负债,配置需求仍缺乏实质回暖的基础。若央行在注入长期资金方面没有动作,则债券弱势格局难改。

A股方面,两市股指早盘弱势整理,午后券商、煤炭板块崛起推升指数。上证指数收盘报3316.42点,涨0.72%;深证成指报13293.33点,涨0.07%。创业板综指收涨1.2%,个股继续爆炒。创业板成交额超沪市,为历史首次。北向资金全天净买入63.51亿元,终结连续6日净卖出。

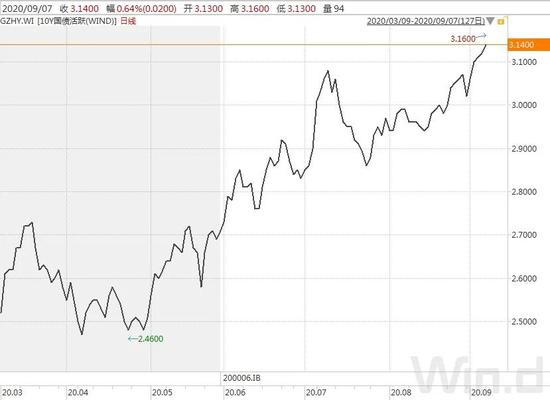

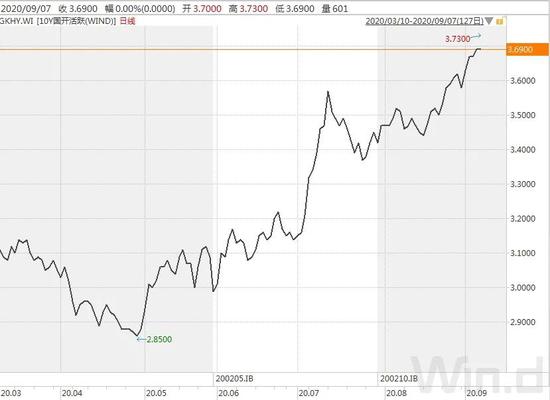

受央行公开市场净投放带动,加上国债期货大幅上涨,银行间主要利率债收益率均明显下行2-3bp左右。其中,10年期国开活跃券200210收益率下行2.25bp报3.6675%,10年期国债活跃券200006收益率下行2.75bp报3.1150%。上海一券商交易员表示,虽然后续收益率仍有上行压力,但就短期走势而言,这个位置暂时可以了,尤其是三至五年的,配置价值还是可以的。

央行公开市场加大资金投放力度,银行间资金面有所好转,不过整体仍呈相对均衡状态,主要回购利率也维持平稳。交易员指出,逆回购投放规模大增提振情绪,机构融出平稳,流动性形势较上日有所转松;不过整体看资金供需仍属于平衡状态,隔夜回购加权利率也依然稳定在2.0%略上方,七天利率持平逆回购操作利率,后续央行料继续精准调节以维持市场利率在合意水准。

北京一基金交易员表示,隔夜利率2.0%左右,七天2.20%上下应该就是央行认为比较满意的水平,后面预计还是会通过公开市场操作来精准调节市场流动性状况,不会紧,但也别想太松。

华林证券指出,从近期期现价差看,现券情绪明显偏弱,国债供给对于债市的冲击持续,加上银行长端资金偏紧,经济基本面继续企稳,整体而言很难找到一个利多因素,造成的结果就是只要收益率有所回调,卖盘就会涌出然后堆积。短期要改变这种局面恐怕较难,市场情绪修复既需要条件(条件是央行的持续呵护),也需要时间。因此仍建议谨慎做多,及时做好止盈止损。

关于债券市场走势,兴证固收称,市场可能尚未调整到位,把握票息,适度杠杆。站在当下的位置,债市的调整可能并没有完全到位。当前信用扩张周期尚未结束,债市的趋势性机会仍需要观察信用扩张速度变化的信号。R007与DR007的利差仍有走阔的可能,同业存单利率仍在上行,而其它期限利差的保护也并不充分,资金利率边际收紧可能向长端传导。对于负债相对稳定的配置盘而言,当前的10Y地方债、国债、铁道债的配置价值已凸显,且老券的相对价值可能更优。对于交易盘而言,考虑到资金面偏稳的假设可能受到挑战,需要控制久期,适度控制杠杆。对于现金类账户而言,可以把握同业存单的价值。

//债市要闻 //

1、可转债发行家数创历史新高,券商转债融资规模居榜首

今年以来可转债累计发行数量达143家,已超去年全年的106家,再创历史新高。从融资规模看,券商类转债融资规模位列各行业之首。今年以来,融资规模最大的可转债为国投转债,募集资金共计80亿元;东财转债和华安转债分别募集资金73亿元和28亿元。

2、北京市副市长殷勇:继续深化新三板改革,发展好私募股权二级市场

北京市副市长殷勇:继续深化新三板改革,发展好私募股权二级市场,设立私募股权转让平台和基金,要增强债券发行的中心功能,支持建设相关金融市场基础设施。

//资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,9月8日以利率招标方式开展了1700亿元7天期逆回购操作,中标利率2.20%;Wind数据显示,当日有700亿元逆回购到期,当日净投放1000亿元。

资金面(CP):

央行公开市场加大资金投放力度,银行间资金面有所好转,不过整体仍呈相对均衡状态,主要回购利率也维持平稳。交易员指出,逆回购投放规模大增提振情绪,机构融出平稳,流动性形势较上日有所转松;不过整体看资金供需仍属于平衡状态,隔夜回购加权利率也依然稳定在2.0%略上方,七天利率持平逆回购操作利率,后续央行料继续精准调节以维持市场利率在合意水准。

//利率债市场 //

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2012日内走势(TF):

//信用债市场 //

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

//同业存单 //

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

//债券发行 //

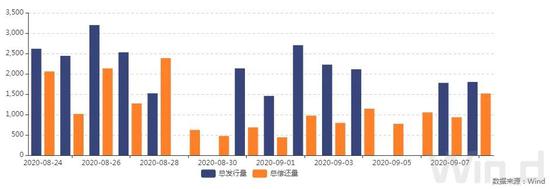

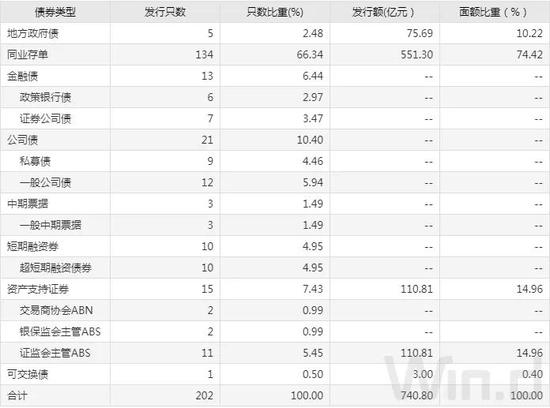

9月8日,债券市场共发行202只债券,总发行量1801.39亿元,78只债券到期,7只债券提前兑付,2只债券回售,1只债券赎回,总偿还量1517.22亿元,当日净融资额为284.18亿元。

从发债类型看,9月8日,债券市场共发行地方政府债5只,同业存单134只,金融债13只,公司债21只,中期票据3只,短期融资券10只,资产支持证券15只,可交换债1只。

建行-万得银行间债券发行指数(CCBM):

//招标情况 //

1.农发行2年期上清所托管固息新发债中标利率3.25%,投标倍数5.54;7年期上清所托管固息增发债中标收益率3.6742%,投标倍数4.26。

2.国开行3年、5年、7年、20年期固息增发债中标收益率分别为3.2988%、3.477%、3.5655%、3.9603%,投标倍数分别为5.14、7.41、4.57、9.9。

// 银行间债券市场交易结算日报 //

9月8日,全国银行间债券市场结算总量为42546.10亿元,较上日下降2.40%,交易结算总笔数为16955笔。其中,质押式回购35215.18亿元,买断式回购315.64亿元,现券交易6691.18亿元,债券借贷324.10亿元。银行间债券市场回购利率整体下行,其中,1天回购利率下行5.4bp至2.051%,3天回购利率下行5.4bp至2.226%。

// 债券重大事件 //

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国