热点栏目

热点栏目来源:财经云

2020年,新冠病毒肆虐全球。

它在引爆公共卫生危机的同时还严重冲击了全球金融市场。今年还没过完,我们已经见证了历史:美股从高点跌入深渊然后大举反弹、原油期货价格史上首见负值、金银价格创近年新高……。

在3月份全球疫情最严重,出现资产抛售浪潮时,美元作为避险资产独领风骚,成为金融市场的一股清流。美元指数(USDX)从3月13日的93.44攀升至3月20日的最高103.79。然而美元之后的走势却显露颓势。

在刚刚过去的7月份,美元指数创下了近10年来最差的单月表现。该指数从3月新高的 103.79跌至93.28,跌幅达到9.2%。

美元指数快速下跌的主要原因在于,美国政府为了抗击疫情实施了多项财政刺激政策,由此导致债务大幅攀升。市场担忧美联储的超宽松货币政策会长期延续,从而令美元承压。

美元指数2020年走势(数据来自新浪财经)

(一)美元兑人民币汇率波动剧烈

美元指数巨幅震荡带来了美元兑人民币汇率的大幅波动,我们以市场化程度较高的美元兑离岸人民币香港(USD/CNH)为例。

2020年1到5月份美元兑离岸人民币整体呈升值趋势。USD/CNH汇率从1月24日最低的6.8410一路升至5月29日的7.1964,升幅达5%,进口材料成本的大幅增加,导致部分进口企业出现较大亏损。

而6月到8月,短短3个月时间,USD/CNH又从高位跳水至8月21日的6.8894,跌幅达4.3%,这次轮到部分未及时锁汇的出口企业蒙受损失。

美元兑离岸人民币(香港)2020年走势图(数据来自新浪财经)

从1月到8月,短短几个月时间人民币汇率市场的参与者便经历了一场过山车,而汇率套期保值的重要性则益发凸显。

(二)香港交易所人民币期货和期权产品受认可

香港作为离岸人民币金融中心,目前已经拥有了完善的人民币衍生品交易市场。2012年香港交易所推出了全球首只人民币可交收期货合约,即美元兑人民币(香港)期货合约 (交易代码CUS),投资者可以便捷地通过香港交易所场内市场进行人民币汇率对冲。

2019年香港交易所人民币期货合约交易量达193万张,名义金额近2000亿美元。

美元兑人民币(香港)期货合约细则,来自香港交易所网站(可点击放大)

随着市场参与者对人民币汇率对冲工具的需求更趋多元化,2017年香港交易所进一步推出美元兑人民币(香港)期权,其合约金额(10万美元)与美元兑人民币(香港)期货一致,方便对冲。

美元兑人民币(香港)期权合约细则,来自香港交易所网站 (可点击放大)

投资者目前可以通过香港交易所上市的人民币期货和期权产品,构建灵活的交易策略组合。随着投资者参与场内人民币期货和期权交易日趋活跃,一种经典的期权交易策略广受关注:即人民币保护性期权策略组合。

保护性期权策略包括保护性看跌期权策略和保护性看涨期权策略, 是指投资者持有某项标的资产或负债时,通过买入看跌期权或看涨期权来起到保护和保险的作用。

当投资者持有标的资产时,担心标的价格下跌,可以买入相应数量的看跌期权,对冲标的下跌的风险。如果投资者持有标的负债,担心标的价格上涨,可以买入相应数量的看涨期权,对冲标的上涨的风险。

(三)保护性期权策略解读 – 以保护性看跌期权策略为例

保护性看跌策略是指持有标的资产的同时买入看跌期权。保护性看跌策略的总体损益包含两个部分:即期权费的支出和标的资产的损益。以常见的平值看跌期权为例:

保护性看跌期权策略组合损益为上图中的组合收益。它由持有标的损益线和买入看跌期权的损益线合成。

若标的价格下跌超过买入看跌期权的行权价格,其风险就被买入看跌期权所对冲;此外,由于买入看跌期权需要支付权利金,因此持有标的的实际价格被相应抬高(需加上权利金的成本)。保护性看跌期权策略损益如下:

1)期权到期时,标的资产价格大于看跌期权行权价

看跌期权不行权,看跌期权损失掉支出的权利金。标的资产的损益为:到期标的资产价格-期初标的资产价格。

保护性看跌策略的总损益为:到期标的资产价格-起初标的资产价格-期权费;

2)期权到期时,标的资产价格小于看跌期权行权价

看跌期权行权。看跌期权的损益为:行权价-到期标的资产价格-期权费,标的资产的损益为:到期标的资产价格-期初标的资产价格。

保护性看跌策略的总损益为:行权价-期初标的资产价格-期权费。

3)期权到期时,标的资产价格等于看跌期权行权价

看跌期权不行权。看跌期权损失掉所有权利金,标的资产损益为0。保护性看跌策略的总损益为所支出的权利金。

综上所述,保护性看跌期权组合的盈亏平衡点是期初标的价格加上权利金之后的价格。保护性看涨期权则完全相反。

(四)保护性期权交易案例分析

案例1:202x年,ABC公司3月份完成了一笔出口订单,预计将在6月中旬收汇1000万美元。为了避免美元大幅下跌,公司决定通过香港交易所的美元兑人民币期权进行锁汇。

解析:ABC公司持有的是远月的美元资产,因此可以买入美元兑人民币看跌期权作保护。目前6月份对应的美元兑人民币期货价格为7.10,公司分别做出以下选择:

- 买入价位为7.15的实值看跌期权,权利金支出为0.06

- 买入价位为7.10的平值看跌期权,权利金支出为0.03

- 买入价位为7.05的虚值看跌期权,权利金支出为0.015

假设6月份合约到期时,美元兑人民币结算价格为7.07,则ABC公司不同价位的期权交易策略盈亏状况如下:

期权

期权权利金

汇率损益

整体策略盈亏

7.15实值看跌期权

0.06

0.02

盈利20万人民币

7.10平值看跌期权

0.03

-0.01

损失10万人民币

7.05虚值看跌期权

0.015

-0.015

损失15万人民币

- 买入的7.15实值看跌期权行权,扣除权利金之后的净收益为7.15-7.07-0.06=0.02, 1000万美元共获益20万人民币(1000万*0.02)

- 买入的7.10平值看跌期权行权,扣除权利金之后的净收益为-0.1(7.-7.05-0.03),1000万美元则损失10万人民币

- 买入的7.05虚值看跌期权到期不行权,损失掉所支付的权利金支出,计15万人民币(1000万*0.015)

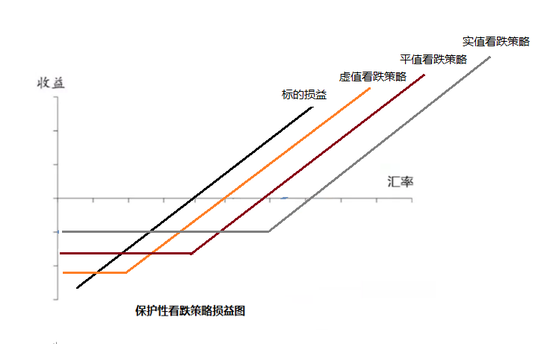

不同价位期权对应的保护性看跌策略损益图如下:

如图所示,实值看跌期权支出的权利金较高,因而获得了较大程度的保护。虚值看跌期权支出的权利金最少,因此获得的保护也最小。

案例2:CDE公司在202x年3月份发行了一笔为期半年的短期美元债券,面额为1000万美元,商定9月中旬到期本金全部清偿。

解析:ABC公司持有的是未来到期的美元负债,因此可以买入美元兑人民币看涨期权做保护。目前9月份对应的美元兑人民币期货价格为7.15,公司有以下选项:

- 买入7.10实值看涨期权,权利金支出为0.06

- 买入7.15平值看涨期权,权利金支出为0.03

- 买入7.20虚值看涨期权,权利金支出为0.015

假设9月份到期的美元兑人民币期货合约结算价格为7.20,则ABC公司的盈亏状况如下。

- 买入的7.10实值看涨期权到期行权,扣除权利金支出后的净收益为0.04(7.20-7.10-0.06),1000万美元共可获利40万人民币(1000万*0.04)

- 买入的7.15平值看涨期权到期行权,扣除权利金支出后的净收益为0.02(7.15-7.10-0.03),1000万美元共可获利20万人民币(1000万*0.02%)

- 买入的7.20虚值看涨期权到期不行权,净亏损为期权权利金0.015,合计15万人民币(1000万*0.015)

期权

期权权利金

汇率损益

整体盈亏

7.10实值看涨期权

0.06

0.04

盈利40万人民币

7.15平值看涨期权

0.03

0.02

盈利20万人民币

7.20虚值看涨期权

0.015

-0.015

亏损15万人民币

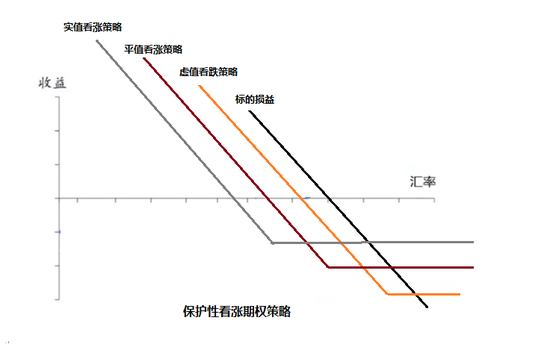

不同价位期权对应的保护性看涨策略损益图如下:

同保护性看跌期权策略类似,实值看涨期权支出的权利金较高,因而获得较大程度上的保护,虚值看涨期权支出的权利金较小,因而获得的保护程度也较小。

综合以上分析,保护性期权策略主要具有以下作用:

1为持有的标的资产做套保

通过构建保护性期权交易策略,投资者可以在一开始便锁定最大亏损,从而得以安心持有头寸,避免极端风险。

2 锁定成本的同时保留获利的可能性。

企业与银行操做远期结售汇业务,可以直接将未来的汇率锁定在某固定价格,从而规避美元汇率变动可能给企业带来的损失,但另一方面,该企业也放弃了汇率朝有利方向波动可能带来的好处。

保护性期权策略则在锁定最大亏损的前提下,保留了汇率朝有利方向变化时带来的好处。

(五)人民币衍生品市场展望

2020年美元指数先扬后抑巨幅震荡,进而引发美元兑人民币汇率大幅波动,汇率市场避险需求大增。

香港交易所的电子交易平台为全球人民币的参与者提供了一个极具规范和高透明度的交易场所和丰富的外汇衍生品。

香港交易所除了备受认可的美元兑人民币期货和期权产品之外,还提供了欧元、日元、澳元、印度卢比等多种全球重要货币兑人民币的外汇期货产品,丰富了投资者的人民币汇率避险工具箱。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国