来源:港交所

香港交易所首席中国经济学家办公室最新的研究报告指出,中国内地与香港合计的交易所债券市场规模不断增长,在债券数目、发行量及成交金额方面均已达到全球主要债市的规模。除受惠于实体经济对融资的需求不断增加外,香港与内地债券市场的政策激励及制度优化亦是推动增长的主因。

审视中国内地与香港这两个交易所债券市场的发展和市场结构,可見两个市场各有特色,可互为补足。

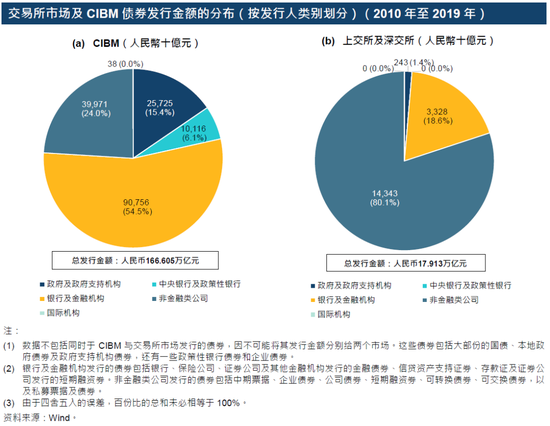

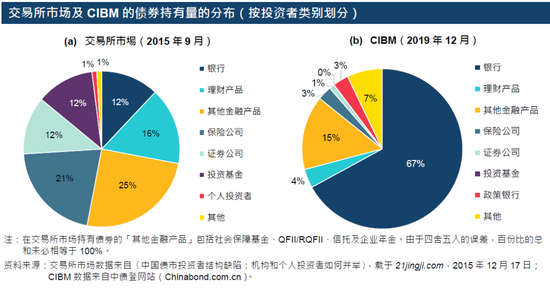

在内地,债券市场主要由银行间债券市场(CIBM)和交易所债券市场组成。中国政府及公司界别越来越多发行债券集资。内地市场的债券融资受到中央政策的支持,以及自2020年3月起实施的公司债券及企业债券发行注册制所推动。与CIBM比较,交易所债券市场较倾向服务非金融类公司,为这些公司提供直接融资,起着支持实体经济的作用。在投资者基础方面,交易所债券市场的投资者类别较为均衡,CIBM的投资者则以银行为主。

香港是内地公司最大的离岸债券融资中心(见香港交易所研究报告〈香港支持内地民营企业集资的角色〉,2019年6月13日)。现时外资在内地交易所参与发行及交易仍受限制,香港的交易所债券市场则对全球发行人及投资者开放。香港市场的上市债券可以不同货币发行及交易,反观内地市场的债券则甚少以外币发行。内地与香港的交易所债券市场同样有传统债券、可转换债券及资产支持证券,而内地交易所更提供标准化债券回购产品。就发行人基础、投资者基础及产品种类而言,香港及内地的交易所债券市场各有特色,两者在未来发展上可相辅相成,更进一步。

鉴于内地与香港市场互联互通计划下“沪深港通”及“债券通”北向交易的良好经验,若市场互联互通计划能够拓展至涵盖交易所债券的发行及交易,相信对两地的交易所债券市场均有裨益,令两个债券市场的发行人及投资者更多元化、产品种类更多,市场流动性亦会因而大为提升。这有助更全面地满足全球及内地发行人与投资者的需求。事实上,香港证券及期货事务监察委员会在其2019-2020年年报里提及,继“沪深港通”开通后,“将着手引入其他互联互通项目,并会首先推出有关跨境买卖上市债券的新措施”。内地债券市场及交易所市场若能作全面国际化,相信将会促进人民币国际化进程,为内地与香港市场带来更多发展机会。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国