炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

北京发布燃料电池规划,“商转乘”迎来曙光

规划发布伊始,一场燃料电池资本市场的狂欢已现。冬奥会是未来三年的契机,但加氢站的建设很不容易

文 " 《财经》记者李阳(金麒麟分析师)

编辑 | 施智梁

一个以北京为中心的燃料电池全产业链集群正在形成。

9月8日,北京市经济和信息化局发布了《北京市氢燃料电池汽车产业发展规划(2020-2025年)》(以下简称《规划》)。根据《规划》,北京到2025年将推广氢燃料电池汽车1万辆,建成加氢站74座,培育5家-10家具有国际影响力的氢燃料电池汽车产业链龙头企业,实现全产业链产值240亿元。

在今年4月工信部将燃料电池补贴范围缩小为“部分符合条件的城市”后,北京市率先作出回应,京津冀氢能产业链协同布局,为各地燃料电池产业建设起到了模范作用,引领行业快速发展。

中国工程院院士、燃料电池专家衣宝廉向《财经》记者表示,“北京的《规划》对燃料电池产业推动巨大,一万辆车的规划,会推动关键材料与部件批量生产线的建立,大幅降低燃料电池车用发动机成本;同时,局部地区密集的加氢站群可开启燃料电池乘用车的示范应用,将推动燃料电池电堆功率密度和发动机集成度,为乘用车进入市场创造条件。”

光大证券也在研报中指出,《规划》提出的阶段发展目标有利于行业加速实现规模化降本。据测算,在产业发展初期,规模效应对于降低燃料电池成本的效果最为显著,当年产量由 1千套增加到 1万套时,燃料电池系统成本可降低 57%,电堆成本可降低 65%。

值得一提的是,此次《规划》的发布,还拉开了一场燃料电池资本市场的狂欢。《规划》发布次日(9月9日),板块内厚普股份(300741)、东岳硅材(300821)等燃料电池概念股纷纷涨停,涨幅近20%;亿华通(688339.SH)、福田汽车(600166)等燃料电池相关股亦有不同幅度的增长。

北京燃料电池“两步走”,底气在那里?

本次北京发布的燃料电池产业《规划》提出了两个明确的发展目标:即在2023年前,培育3家-5家具有国际影响力的氢燃料电池产业链龙头企业,力争推广氢燃料电池汽车3000辆、建成加氢站37座,氢燃料电池汽车全产业链累计产值突破85亿元。

2025年前,培育5家-10家具有国际影响力的氢燃料电池产业链龙头企业,形成氢燃料电池汽车关键零部件和装备制造产业集群,建设2家国际一流的氢燃料电池产业研发创新平台,力争实现氢燃料电池汽车累计推广量突破1万辆、新建加氢站37座(共计74座),形成城市公交、旅游客运、重型货运和中型物流相结合的推广结构,氢燃料电池汽车全产业链累计产值突破240亿元。

无论是从市场、市值、加氢站还是产业龙头企业看,北京发布的《规划》都领先于其他打造燃料电池生态的政府规划。一位业内人士向《财经》记者表示,“北京优秀的燃料电池相关企业本就不少,本就是国内最大的燃料电池产业中心之一,依托冬奥会优势,壮大京津冀区域的燃料电池产业,达到《规划》的规模不算夸张。”

2022年北京冬奥会是车企诸多技术示范性展示的一次重要机会,按照规划,2022年冬奥会将采用2000辆燃料电池会务车。此前刚刚上市的亿华通就在招股说明书里明确表示,将为冬奥会提供场馆红线内的交通解决方案,以及红线外的公交、旅游、物流等赛事服务保障用车。

一位接近亿华通的人士向《财经》记者透露,“亿华通已经和福田面向冬奥会需求做了车辆开发,现在也都基本完成了冬奥会用车测试。但真正冬奥会的具体需求还要看冬奥组委的安排。”

事实上,本次《规划》中也明确提到要做好冬奥会和冬残奥会重大示范工程保障,借助冬奥会发展契机。毫无疑问,北京冬奥会将是北京燃料电池产业规划发展的重要推手,也是其激进目标的底气所在。不过在实际发展中,行动计划还有待于与中央政策相结合,将计划落到实处。

北京氢产业集群浮出水面,谁会是未来的国际龙头?

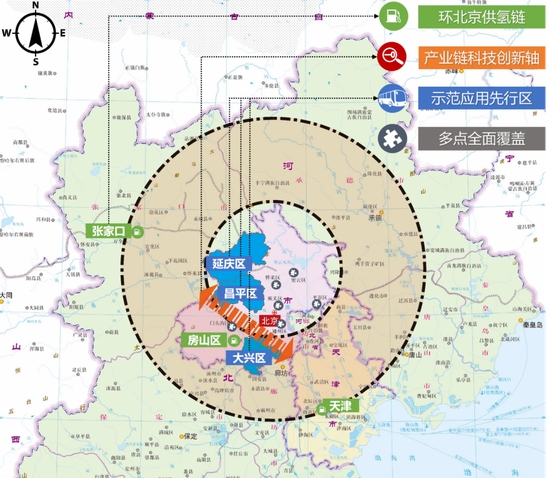

在《规划》中,还明确的构建了一个以北京为中心,重点覆盖京津冀区域的燃料电池产业闭环,即“一环一轴两区多点”的氢燃料电池汽车产业布局新形态,如下图所示:

所谓“一环”是环北京供氢链,立足房山区丰富的氢能制取优势,充分开发河北省张家口市、天津市等区域氢源供应互补能力,多渠道强化氢源保障,构建环北京供氢链;

“一轴”是产业链科技创新轴,构建沿海淀区—北京经济技术开发区的全国领先的氢能产业核心技术创新轴,以科技研发带动产业化落地;

“两区”是示范应用先行区,北部区域为延庆区与昌平区,分别借助冬奥会契机和车辆高端制造及应用示范基地,开展氢燃料汽车示范应用。南部区域为大兴区,依托中国(河北)自由贸易试验区大兴片区,集合大兴国际机场和货运物流集散中心优势,在机场巴士、货运物流等领域推广应用氢燃料电池汽车;

“多点”为多点全面覆盖,立足一环一轴两区的发展成果,逐步拓宽氢燃料电池汽车推广运行区域,形成以北京市为核心辐射津冀的市场联动发展态势。

随着“一环一轴两区多点”的燃料电池产业新形态的推进,北京的燃料电池产业集群也浮出水面,如下图所示:

如无意外,《规划》中三年内3家-5家、五年内5家-10家具有国际影响力的氢燃料电池产业链龙头企业将诞生在上述表格的企业中。

其中亿华通(688339.SH)于今年8月10已登陆科创板,开盘价260元/股,较发行价(76.65元/股)大涨239%,已是一家市值过百亿的燃料电池上市公司。此外,北汽福田、国电投、科泰克、北京天海等均在各自的细分领域处于领先位置,随着燃料电池产业发展,具有竞争力的企业将更容易获得资本青睐。

一座加氢站耗资800万元,氢生态道阻且跻

不可否认,中国燃料电池自2015年以来,取得了长足的进步,在2015年-2019年的时间里,燃料电池汽车销量分别为10辆、629辆、1275辆、1527辆、2737辆,其中2019年同比增长79.2%,燃料电池累计保有量为6000辆。

华创证券在研报中指出,今年1月-7月,中国氢能产业名义总投资超过1300亿元,同比增长超30%。随着试点政策出台,预计今年国内燃料电池汽车销量将达3000台,保有量接近1万台。

然而,相较纯电动汽车,中国燃料电池汽车市场还极其薄弱,且全部集中在市场体量更小的商用车领域,显然,中国燃料电池产业仍处于导入阶段,制氢、储氢、运氢,成本、寿命、基建均不成熟。

高工产业研究院(GGII)副院长高小兵向《财经》记者表示,“当前燃料电池尚不具备在乘用车领域规模应用的理论基础,70mpa(兆帕)体系、电堆功率、金属板电堆寿命都不满足使用要求,且这一现状3年-5年内不会有太大突破,即便勉强商业化,与燃油车、电动车相比也不具备市场竞争力。”

在北京发布的《规划》中,也明确点出,燃料电池生态的市场结构为城市公交、旅游客运、重型货运和中型物流。

不过《规划》的发布,或为燃料电池“商转乘”带来曙光。衣宝廉向《财经》记者表示,“北京将建近100座加氢站,密度大的局部地区可开始乘用车的示范,这将推动燃料电池电堆功率密度和发动机集成度大幅度提高,为乘用车大批进入市场创造条件。”

值得一提的是,加氢站的建设,并不是一件容易的事,一位业内人士向《财经》记者介绍,“不算土地成本,一座普通固定站大概在800万元左右吧,撬装站会便宜很多,当然也还要看日加氢能力进行增减。”

对于氢循环,衣宝廉也向《财经》记者提出了自己的建议。

衣宝廉指出,现阶段应大力发展质子交换膜电解水制氢,进行兆瓦级示范,同时改进结构与工艺,大幅度降低成本,尽快进入批量生产;与碱水电解槽协同满足可再生能源电解水制氢的需求。

与此同时,尽快出台天然气管网加氢的法规与标准。在东北、西北、西南大力发展风电、太阳能、水电制氢,将氢输入天然气管网,解决氢的陆地长距离输送问题,在东部用氢的地区,可以用混有氢的天然气重整制氢。

衣宝廉还强调,“氢能源发展,一定要确保氢安全,建议大力发展安全,可靠的氢传感器生产,在氢可能有渗漏的地方均加置氢传感器与通风机联动,将环境的氢浓度降到爆炸限以下。”

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国