中概股第二上市大潮持续卷起,又有“重量级”中概股回归香港市场。

华住集团-S(01179.HK)于2020年9月11日-9月16日招股,公司拟发行2042.215万股股份,公开发售占10%,国际配售占90%,另有15%超额配股权。公开发售价将不超过每股368港元,每手50股,预期将于9月22日上市。

这意味着,在经历了一系列上市传闻后,华住集团赴港上市有了实质性进展。

业务覆盖全球的中国多品牌酒店集团

华住集团最早成立于2007年,是由连续创办了携程(TCOM)和如家的“创业教父”的季琦一手创办的,前身为汉庭酒店集团,并于2010年在美国纳斯达克上市。持股方面,该公司董事长季琦持股33.6%,法国雅高持股8.8%,景顺控股持股12.1%,携程持股7.4%。

发展至今,华住集团已由一家经济型连锁酒店扩展为多品牌酒店集团,业务范围涵盖所有细分市场,经营超过20个各具特色的酒店品牌组合。其中,汉庭酒店作为华住集团的支柱酒店品牌,已然成为中国家喻户晓的经济型酒店。

华住集团主要酒店品牌 图源:华住集团初步招股文件

在市场地位上,华住集团已成为业内的实力者。截至2019年底,以经营的酒店客房数量计,华住集团为中国第二大(市场份额为11%)及全球第九大(市场份额为2.7%)的酒店集团。

具体在酒店网络覆盖面及增速上,华住集团由截至2017年12月31日的3746家酒店扩展至截至2019年12月31日的5618家酒店,复合年增长率为22.5%。如果与其他酒店相比的话,华住集团在这期间1872家酒店的净增长幅度,则是位居全球所有公开上市酒店集团之首。

疫情之下逆势发展,未来下沉三四线市场

除了业务覆盖面广之外,华住集团近年来的财务状况也相当亮眼。

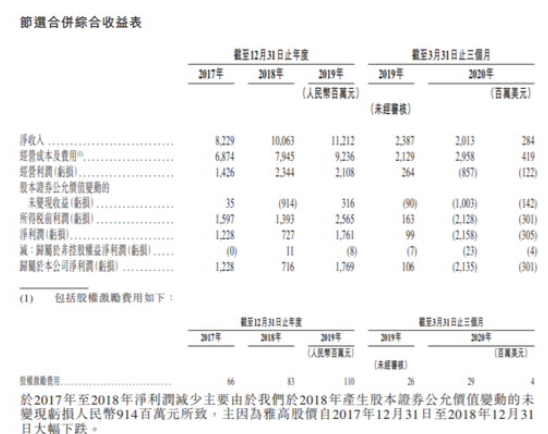

据初步招股文件显示,华住的净收入自2017年的82.29亿人民币增长至2018年的100.63亿人民币,并进一步增长至2019年的112.12亿人民币。于2017年、2018年及2019年,公司应占净收入分别为12.28亿人民币、7.27亿人民币及17.61亿人民币。

华住集团财务状况 图源:华住集团初步招股文件

另一方面,尽管受到疫情影响,2020年一季度,华住集团包括客房收入及非客房收入的酒店总营业额同比下降32%,达至50亿人民币,但是该公司依旧在该季度推进其千城万店的扩张战略,新开设296家酒店,包括10家直营店及286家管理加盟店和特许店,且尚有2375家未开业的筹建中酒店,包括54家租赁及自有酒店以及2321家管理加盟及特许经营酒店。

华住集团方面也指出,中国是全世界最大的成长性市场,其未来策略仍是重仓中国,下沉三四线市场,“未来中国的酒店品牌在规模上成为世界第一是必然。酒店行业连锁化率只有17%,到美国71%的比例仍有4倍的空间,供给侧的改进空间极大。”

综合而言,华住集团的大连锁优势使其具备强大的行业整合能力,而本次在港二次上市则是更利于其灵活化地进行资本运作、优化股权结构并助力整合、扩张。届时华住集团的行业地位或将得到进一步巩固提升。各位投资者或可持续关注其上市动向。

最后,需要提醒的是,对于港股打新投资者来说,除了留意华住集团这一酒店行业巨头的上市动态之外,更有中国金融科技巨头蚂蚁集团需要进行重点关注。目前,上交所已表示,蚂蚁集团在科创板进行首次公开招股(IPO)的申请将于9月18日审核。而据市场最新消息表示,蚂蚁集团计划在9月底左右寻求港交所批准上市,并将于10月中旬进行规模逾300亿美元的“A+H”上市。

对于港股打新投资者而言,华住集团、蚂蚁集团等行业巨头,都或将是一个不错的打新机会。想要参与这两家“巨无霸”企业港股打新的投资者,快用艾德账号把握这一波行情,先人一步做好打新准备工作吧!

注:以上图片来源于网络

作者:艾德证券期货

免责声明:通过本文发布给阁下的资料包含的所有观点、新闻、分析、报价或其它信息仅为一般市场评论,并非构成投资建议,也并非劝诱或推荐阁下买入或卖出任何金融产品。此外,本文内容是在没有考虑任何特定人士的具体投资目标或财务状况(包括存款规模,杠杆,风险接受程度和风险承担能力)的情况下编制的。任何参考历史价格行情走势仅为提供资讯之用且基于发布者自己的分析。艾德证券期货及发布者不承诺和保证该行情走势可能会在未来发生,因为过去的表现不一定会说明未来的结果。发布者相信本内容所包括的资讯的可靠性,但发布者不保证其准确性或完整性。阁下清楚发布者制作本资讯的目的并非影响您的投资决定,因此,对于阁下因信赖此类资讯或进行任何交易所造成的任何亏损,包括但不限于可能会有的盈利出现损失,艾德证券期货及发布者不承担任何责任。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国