海外年金养老金的投资顾问业务模式

来源:上海证券基金评价研究中心

分析师:王馥馨

主要观点

根据人社部最新发布季报,我国企业年金积累基金为1.9亿元。其中,自行承担受托人职责的年金理事会仅有125家,但其管理规模却约占年金总规模的半壁江山。这些机构投资者的体量庞大,但内部管理团队规模并不一定与之相匹配。同时,由于企业年金多年以来发展较为缓慢,外部服务提供单位数量较少,多数理事会仅依赖于内部力量对年金资产进行投资管理。

反观成熟市场,据海外咨询机构Cerulli Associates的最新统计,美国2/3的机构投资者在投资管理过程中采用外部投资顾问的服务。在管理规模超过50亿美元的年金养老金中,90%以上的机构聘请至少一位投顾,并认为投顾是整个年金管理过程中不可缺少的外部资源。

海外投资顾问的职责在于协助机构投资者更好地管理资产。在投资管理的全流程中,投资顾问可针对某一个环节,也可就整个环节提供增值服务;其对应的服务项目不同,收费方式也不一样。由于篇幅有限,我们在此主要探讨传统投顾业务和OCIO(Outsourced CIO)业务模式。

投资顾问的价值在于连接了机构投资者(甲方)和以投资管理人为核心的服务供应商(乙方);作为独立的第三方,站在甲方的立场为甲方提供服务。在海外,投顾可以替代客户完成很多工作,包括参与客户与各个服务提供商的合作。

在以上业务模式及合作单位的介绍基础上,我们再对投资顾问的主要工作内容稍作展开。如上介绍,投顾可通过事前咨询、事中实施、事后监控提供全方位的解决方案,来辅助年金养老金投前、投中和投后的全流程环节。

最后,我们认为我国的年金理事会模式的发展离不开更多的政策支持。例如,目前企业年金理事会还未能开展直投工作,需通过投管人组合运作模式,间接地对年金资产进行管理。另外,理事会的专业能力还在逐渐夯实的阶段。在这个过程中,我们认为外部机构可以发挥其专业优势,协助理事会进一步提升自身的投资管理能力,实现职工养老金利益的最大化。

一、投资顾问的主要业务模式

海外投资顾问的职责在于协助机构投资者更好地管理资产。在投资管理的全流程中,投资顾问可针对某一个环节,也可就整个环节提供增值服务;其对应的服务项目不同,收费方式也不一样。由于篇幅有限,我们在此主要探讨传统投顾业务和OCIO(Outsourced CIO)业务模式。传统服务通常是根据服务项目收费,或打包一篮子服务每年收取固定的费用。而多数OCIO模式是根据资产管理规模收取一定比例的管理费。

目前,海外主流的投顾业务依然以传统模式进行。投资顾问作为机构投资者的衍生团队,提供研究支持、业务培训、业绩跟踪及归因等各项投资咨询服务,但受托人的核心职责依然由机构承担。投顾的日常工作围绕资产管理行业,对于资产管理公司,资管产品,投资经理的熟悉程度是机构寻求投顾服务的主要原因。另外,投顾可以协助客户优化资产负债管理、节省投管成本、夯实投管能力等。尤其针对一些较为复杂的另类资产(股权基金、对冲基金等),机构客户可以借助投顾的研究力量做更深入的尽职调查和跟踪覆盖。在美国,绝大多数投顾需参照1940颁发的《投资公司法》提供投资咨询服务。在该法律框架的要求下,投资顾问需完全站在客户的角度提供咨询服务。

另一方面,OCIO模式是将受托人的部分职责赋予投顾。这类服务更适合内部团队较小,功能配备尚不齐全的机构投资者。随着外部市场环境变得越来越复杂和多样化,机构们纷纷感叹为了获取同样的回报水平,当今的组合需更加分散化投资,甚至需投入一些流动性较低、透明度较低的资产。内部团队对于这些复杂度较高的资产很难达到有效的管理,合规和风控的成本也逐年递增。而OCIO模式的优势就在于可以覆盖更广泛的资产类别,更多样的投资策略;在筛选优质产品的基础上,做好风险管理、大类资产配置、组合优化、组合再平衡等核心投管功能。这也是为什么OCIO模式在近几年得以快速发展的主要原因。根据美国1974颁发的《雇员退休收入保障法》,年金养老金管理人可以选择成为3(21)或者3(38)受托人,前者多数会采用传统投顾模式,而后者则可采用OCIO模式。在3(38)受托人的模式下,委托人将信托职责的相当部分交给投顾,包括投资管理人的筛选,投资组合的日常管理以及投资管理人的更换等,但委托人仍需承担筛选和管理提供OCIO服务的投资顾问的职责,并对投资组合设定投资目标和风险偏好水平。

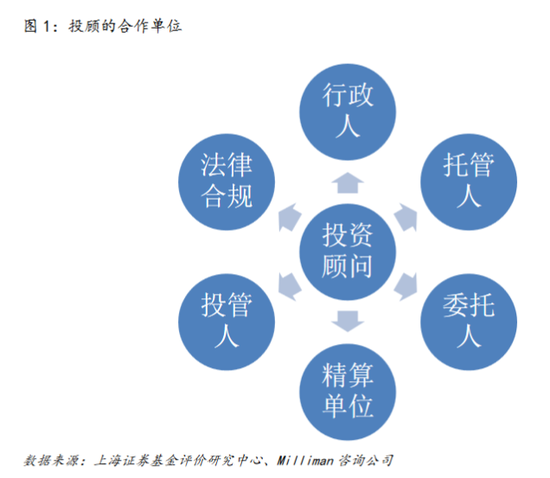

二、投资顾问的主要合作单位

投资顾问的价值在于连接了机构投资者(甲方)和以投资管理人为核心的服务供应商(乙方);作为独立的第三方,站在甲方的立场为甲方提供服务。在海外,投顾可以替代客户完成很多工作,包括参与客户与各个服务提供商的合作。下图中是投顾与外部单位一个较为典型的合作模式。

委托人是投顾的甲方客户,是投顾提供各项服务的对象。精算单位主要负责计算委托人的负债情况。了解客户的负债端后,投顾将帮助客户制定相应的投资方案匹配资产端,包括设立合理的收益和风险预期,以做好资产负债管理。为实施投资方案,投顾将协助客户筛选优质的投管人、投资经理和投资产品。在具体的管理过程中,具有客户授权的投顾可从托管方获取相应的托管资料,并负责相应的业绩报告,再平衡计算等工作。投顾还可与法律顾问合作确保计划的实施符合相关法律条约。最后,投顾还会不定期向客户展开培训,进一步夯实客户的投资管理能力。

其中,我们针对投顾与投资管理人的合作关系稍作展开。总的来说,投顾的核心作用在于帮助客户投资于优质的资管产品,并持续的跟踪管理。在筛选的过程中,投顾会注重于投管人的以下几个方面。首先,投资管理公司需要有完善的组织架构以及优质的团队。其次,公司要具备成熟的投研流程,投资决策要有可追寻的理念框架做指导。再次,资管产品的策略及特征需要符合客户的要求,且具备优于同类平均水平的历史业绩。最后,公司能否满足客户对于服务质量,费率,以及其他方面的要求均为投顾是否会推荐投管人的重要因素。

三、投资顾问的主要工作内容

在以上业务模式及合作单位的介绍基础上,我们再对投资顾问的主要工作内容稍作展开。如上介绍,投顾可通过事前咨询、事中实施、事后监控提供全方位的解决方案,来辅助年金养老金投前、投中和投后的全流程环节。

具体来说,事前咨询包括帮助客户设定投资方案(IPS),搭建资产配置架构,优化投资结构,优选投管人及产品等。在建立IPS时,投顾会根据客户的投资目标,风险偏好,流动性需求,并结合市场预测制定战略配置计划。另外,投顾会帮助客户设定合理的业绩比较基准来评估未来的投资业绩。明确客户的需求后,投顾会利用量化模型制定一个在不同市场环境和负债情景下最优的资产配置架构,并结合客户的偏好进行资产配置的建议。在资产配置的架构下,投顾将结合投资金额,对分散度的要求等参数进一步优化投资结构。最后,根据投资结构筛选出最符合要求的投资管理人和资管产品。投顾将全程陪同客户走完整个尽调和筛选流程,并在费率协商、设定业绩目标等方面协助客户做出最优决策。

事中实施主要包括设置风险管理机制,现金管理,转仓管理(Transition Management)等工作环节。而事后监控囊括持仓跟踪,绩效评估等事项,以便及时发现问题并提出解决方案。持仓跟踪是通过频繁的调研和与基金的日常沟通,确保实际实施情况满足客户的投资目标。而绩效评估主要涉及业绩归因来核实产品的收益和风险来源,并定期通过与同类、基准等指标作对比做业绩评判。

最后,我们认为我国的年金理事会模式的发展离不开更多的政策支持。例如,目前企业年金理事会还未能开展直投工作,需通过投管人组合运作模式,间接地对年金资产进行管理。另外,理事会的专业能力还在逐渐夯实的阶段。在这个过程中,我们认为外部机构可以发挥其专业优势,协助理事会进一步提升自身的投资管理能力,实现职工养老金利益的最大化。

王馥馨,执业证书编号:S0870520080003

免责声明:本文涉及的内容基于上海证券已发布的研究报告编制而成,只是相关研究报告中的部分观点,仅供投资者参考之用,对任何因直接或间接使用本文涉及的内容和报告观点或据此进行投资所造成的一切后果或损失,上海证券不承担任何法律责任。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国