9月16日消息,据全国股转公司公告,全国中小企业股份转让系统挂牌委员会定于9月22日上午9时召开2020年第19次审议会议,审议常州电站辅机股份有限公司及北京诺思兰德生物技术股份有限公司(以下简称“诺思兰德”)发行事项。

公开资料显示,诺思兰德设立于2004年,主要从事基因治疗药物、重组蛋白质类药物和眼科用药的研发、生产及销售以及技术转让、技术服务和受托加工服务,所属行业为生物药品制造。

诺思兰德表示,本次公开发行股票底价为6.02元/股,略高于董事会召开前20个交易日收盘均价5.77元,略高于最近一轮融资投后估值每股价值5.91元。公司及主承销商可以根据具体发行情况择机采用超额配售选择权,采用超额配售选择权发行的股票数量不得超过本次发行股票数量的15%;包含采用超额配售选择权发行的股票数量在内,公司本次拟向不特定合格投资者发行股票数量不超过5000万股,募集资金约3.10亿元。

根据公开资料,截至发稿,许松山持有诺思兰德约3621万股,占比16.99%;许日山持有2932万股,占比13.76%;许松山和许日山为兄弟关系且为一致行动人,两人共持有公司6554万股股份,占公司总股本的30.75%,为公司控股股东及实控人。

大客户每年“不重样” 单一客户贡献逾5成收入

根据公告,诺思兰德旗下主要产品包括生物工程新药及化学仿制药。前者主要涉及下肢缺血性疾病、妇女绝经后骨质疏松、2型糖尿病、心肌缺血再灌注损伤、血小板减少症、甲型血友病等多个领域;后者主要包括抗菌、抗过敏、干眼症和抗青光眼等适应症的滴眼液仿制药。

值得注意的是,2020年上半年,诺思兰德的前五大客户中,欧康维视贡献了2500万元的销售收入,占公司营业收入的比重超过84%,此外,对第二大客户深圳瑞霖医药的销售收入为200万元,占比仅为6.74%,公司对前两大客户的主要销售内容为技术转让;国药控股、上药控股及福瑞达生物分别位列第三至第五大客户,主要销售内容为滴眼液及代加工。

此外,根据近三年一期的销售情况,诺思兰德第一大客户的销售收入占比均超过50%,且客户变动情况较大。自2017年起,公司的第一大客户依次为韩国HUONS、华熙海御、福瑞达生物及欧康维视,销售内容则多为代加工或技术转让。

诺思兰德对此表示,公司存在向单个客户的销售比例超过营业收入总额50%的情形,系公司主要产品处于药物研发阶段,尚未实现规模化的生产和销售,导致单笔交易金额占比较高,随着在研产品的上市销售,该情况将得以改善。公司不存在严重依赖于少数客户的情形。

营业收入出现明显波动 净利润已连亏三年

值得注意的是,想要登陆新三板精选层的诺思兰德,近年来财务报告并不“好看”。

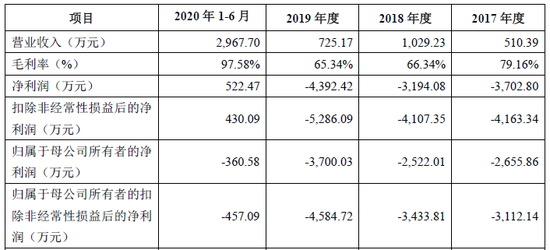

根据公告,2017年-2019年,诺思兰德分别实现营业收入510.39万元、1029.23万元、725.17万元,净利润分别为-3702.80万元、-3194.08万元、-4392.42万元,扣非净利润分别为-4163.34万元、-4107.35万元、-5286.09万元。而最近一期的财报显示,2020年上半年,诺思兰德实现营业收入2967.70万元,超过最近三年营业收入的总和;净利润为522.47万元,实现近三年一期的首份盈利财报,但公司归母净利润及扣非后的归母净利润依旧为负。

诺思兰德业绩为何连年亏损?今年上半年公司业绩又为何激增?

诺思兰德对此表示,2020年1-6月,公司确认技术转让收入2700万元,公司主营业务毛利较高,公司主营业务毛利占比较高。除此之外,汇恩兰德2018年、2019年受托加工业务增加,导致公司其他业务收入金额较大,进一步拉高了其他业务毛利的比重。

全国股转公司在问询中提到,诺思兰德存在尚未盈利且存在大额累计亏损的情形。截至2020年6月30日,诺思兰德累计未分配利润约为-1.48亿元。同时,发行人已开展多轮融资。此外,发行人3款药物进入临床研究阶段并拟新建相关生产基地,资金需求持续增加。

股转公司在审查中主要关注了公司主要产品商业化后发行人能否实现盈利及盈亏平衡状态时主要经营要素需达到的水平;尚未盈利且存在大额累计亏损是否影响发行人持续经营能力;未盈利状态持续存在及累计未弥补亏损继续扩大是否会触发退出精选层条件。

诺思兰德表示,公司预计当NL003产品顺利上市、市场稳步拓展,全年销售收入超过2.5亿元时,可实现盈亏平衡,累计销售收入超过20亿,可弥补前期累计亏损。公司预计最早可能在2023年扭亏为盈,早至2025年可弥补前期累计亏损。

此外,值得注意的是,诺思兰德近三年的经营活动现金流量净额连续为负,且数值不断增大,公司资金较为吃紧。

诺思兰德表示,公司定位于创新型生物制药企业,主要产品为生物工程新药,即基因治疗药物、重组蛋白质类药物和眼科药物。生物工程新药开发周期长、投入大,目前仍处于研发阶段。公司通过定向增资、银行贷款以及技术转让、政府课题经费支持等途径,能够解决发展过程中的资金问题。

会计差错更正比例较高 曾因信披违规收口头警示

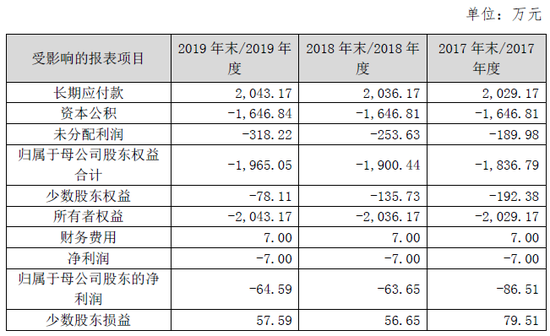

2017年-2019年,诺思兰德出现了连续三年会计差错更正比例较高的情形。根据公开披露文件,公司近三年会计差错更正对归属于母公司所有者权益合计影响比例分别为-25.24%、-38.47%、-22.34%。此外,因年报存在差错更正构成信息披露违规,公司还曾收到口头警示自律监管措施。

与此同时,股转公司也在审查中重点关注了公司会计差错产生的原因,以及发行人是否存在会计基础工作薄弱和内控缺失的情形。

诺思兰德对此表示,2017年-2019年公司大额会计差错调整主要为一笔股东权益和长期应付款的重分类调整所致。

公告显示,中关村发展于2013年2月与诺思兰德及医药科技签订了政府股权投资协议(以下简称“协议”)。协议约定由中关村发展投资2000万元对医药科技进行增资,增资后医药科技注册资本2717.40万元,中关村发展持股比例为8%。此外,协议特别约定:医药科技完成产业化后,医药科技和诺思兰德承诺在接到中关村发展通知之日起二个月内无条件按约定价格回购或收购中关村发展持有的全部医药科技股权。

诺思兰德表示,虽然医药科技完成产业化的时间尚未确定,2019年开始启动Ⅲ期临床试验后,管理层经过认真评估有信心完成NL003的产业化。公司将上述投资在合并报表层面从所有者权益调整至长期应付款,并依据同期银行活期存款利率计提利息。该项会计差错对2017年、2018年、2019年归属于母公司股东权益影响比例分别为-22.08%、-33.11%和-20.91%;对归属于母公司的净利润影响比例分别为0.26%、0.28%和0.19%。

诺思兰德回复问询称,前期会计差错不存在故意遗漏或虚构交易、事项或者其他重要信息,不属于滥用会计政策或会计估计,不属于操纵、伪造或篡改编制财务报表所依据的会计记录等内控基础薄弱的情形,不影响公司内部控制有效性。

研发人员仅28人远低于同行 研发支出合理性遭问询

除了上述两大事项,股转公司还重点关注了诺思兰德研发支出的合理性和核算的准确性。

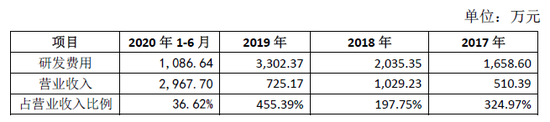

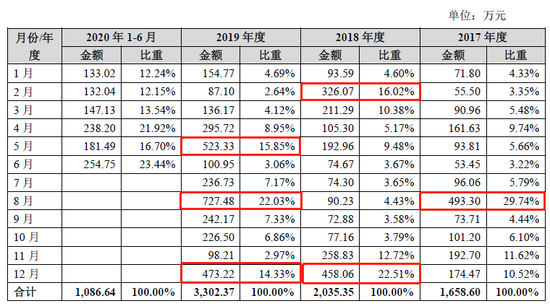

值得一提的是,诺思兰德的研发费用远远超过营业收入。2017年-2019年,公司研发费用分别为1658.60万元、2035.35万元、3302.37万元,占营业收入的比例分别为324.97%、197.75%及455.39%。目前研发管线的总预算为10.65亿元,相比同行业偏低,略高于进入精选层第四套标准关于近两年研发投入合计不低于5000万元的要求。

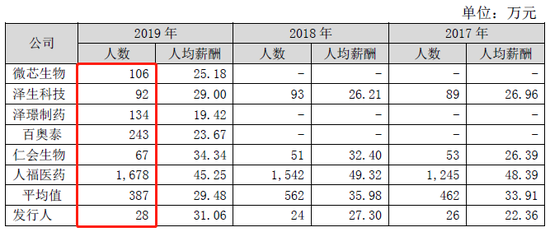

而根据挂牌申请,诺思兰德研发人员仅28人,远低于同行业企业水平;根据公告,2019年,诺思兰德研究人员人均薪酬为31.06万元,超出行业平均值,明显高于微芯生物、泽生科技、泽璟制药、百奥泰等公司,低于仁会生物、人福医药等公司。

诺思兰德回应称,企业研发投入情况受研发企业规模、资金实力、研发药物的种类、研发管线数量、研发人员数量等多种因素影响。不同企业从研发投入总额、研发管线数量、研发人员数量角度来看,不同企业的研发投入可比性不强。

根据公告,诺思兰德于2017年8月、2018年2月、2018年12月、2019年5月、2019年8月、2019年12月研发费用发生额较大。公司表示,主要原因系报告期内开展NL005项目I期临床试验和NL003项目III期临床试验发生的临床研发费用较大。

截止2020年6月30日,诺思兰德3个主要在研项目,其中2个在研项目进入临床Ⅲ期试验阶段,1个在研项目进入临床II期试验阶段。报告期内,公司研发投入主要内容为NL005项目临床I期试验和NL003项目临床III期试验。

核心产品仍处于临床试验阶段 市场及商业化前景待考

根据申请文件,NL003为诺思兰德的核心产品,主要用于严重下肢缺血性疾病的治疗,目前正在临床III期,试验目标入组人数300人,5月底入组病例28例,预计2022年完成NDA(新药申请)并上市。诺思兰德表示,该产品已处于商业化前期。

诺思兰德表示,与公司同行业的可比公司包括韩国的Helixmith,日本的Anges,A股的人福医药、舒泰神,科创板的特宝生物、泽璟制药等。其中,Anges和人福医药的核心产品治疗领域与公司核心产品基本一致。Anges的HGF裸质粒产品在日本获批治疗严重下肢缺血性疾病,人福医药的产品处于相同适应症的临床III期阶段。

对于NL003产品的应用前景,诺思兰德表示,严重下肢缺血性疾病的现有主要治疗方案包括药物治疗、腔内治疗和外科手术治疗等。NL003与现有疗法相比具有多项优势,其中,传统药物只可以缓解疼痛、延缓病程进展,NL003可以治愈该疾病。此外,NL003具有创伤小、操作简便、病人依从性高、治疗费用比手术少等优势,且NL003给药次数少,无需住院且能够实现一个周期给药后患者长期获益。

诺思兰德还表示,目前NL003的竞品主要包括日本Collategene、人福医药PUDK-HGF等,前者仅在日本上市,还需完成临床试验,且并未申请在境内注册;后者同处于临床III期试验,较NL003首例入组较早,但NL003具有多一个适应症的优势。

保荐机构给出的核查意见认为,NL003具有较大的市场空间,市场规模数据来源有据、测算过程具有合理性,其测算结果具有合理性、可参考性。同时,NL003产品已完成了商业规模生产工艺验证,具备实现商业化大规模生产的相应条件,具备商业化推广创新药物的能力,计划与其他第三方合作开展商业化。

行情方面,截至发稿,诺思兰德正在停牌中,最新报价为8.17元/股。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国