热点栏目

热点栏目读懂2020年的美元指数-三个变量的组合节奏

来源:付鹏的财经世界

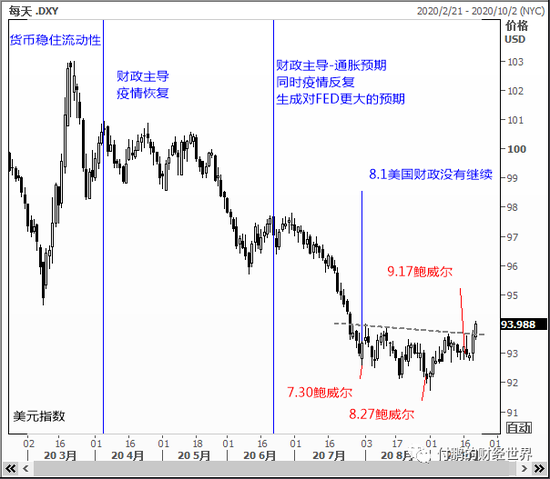

主导汇率这一年的主要因素就是:疫情、货币、财政三个主要变量之间的变化和组合的节奏,疫情恶化和转好,货币更激进的预期,财政赤字是否继续扩大;通过名义利率,通胀,实际利率,赤字信用等方面作用出美元变动的节奏;

图:美元指数标注

来源:路孚特EIKON

第一阶段:3月份疫情,传导影响了金融体系流动性,美联储阔表稳住三大流动性问题,阻止了名义利率的走高;

第二阶段:4月份开始,美国财政应对疫情遭受损失的家庭和企业部门缺口补贴出台;此时疫情开始一阶导放缓,通缩预期开始收敛,通胀预期开始回升;名义利率也逐步的抬升,这显示出疫情消退后恢复复苏的吻合,这一阶段主导的主要是来自于疫情-财政-通胀因子恢复路径,而FED的货币端在这一阶段影响并不大;

第三阶段:6月中旬开始,疫情转向,美国二次疫情开始,财政补贴依旧还在计划的时间范围内尚未到期,这样组合成了一个非常有意思的组合,从疫情反复-到货币政策预期升温推动名义利率掉头向下,而依旧还在财政政策又兜住了居民和企业两张表的恶化,通胀回温和货币政策更低的预期同时存在,实际利率大幅度下降(对应的也是黄金创历史性新高加速上行的过程),美元遭受两个体系的冲击:疫情反复-财政不能退出-赤字加剧-信用,同时疫情反复-货币不能退出-更低的实际利率;无论是从哪个体系对于美元都是巨大的冲击,美元加速下行;

第四阶段:7月底开始,面对疫情,财政政策不在继续,两党分歧,财政不继续,赤字加剧的预期消退一些,美元-财政赤字之间的信用稍微回暖,同时7,8,9月美联储三次公开讲话,鲍威尔不断的阐述其观点-货币政策功能有限,能做的都做了,应对疫情要靠财政(甩锅),名义利率预期被封住没有更低;

至此,财政端和货币端都按下了暂停键,美元贬值也按下了暂停键

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国